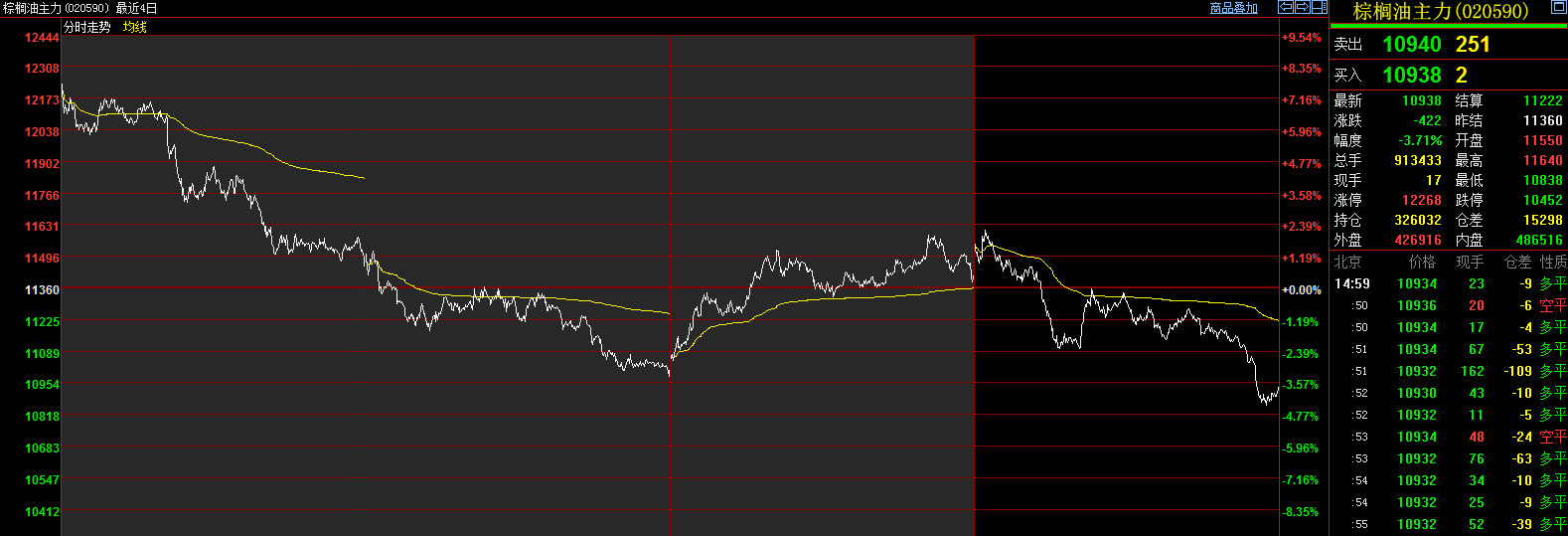

前期“牛气冲天”的棕榈油自上周四开始涨势出现停滞。进入本周,盘面表现更是格外疲软,仅两个交易日盘面价格就从高点回落千余点。在接连的重挫之后,棕榈油内外盘价格在昨日暂时止跌,但是到了夜盘,弱势再现。今日临近尾盘,棕榈油主力合约出现跳水,大跌3.71%,创三周来新低。

棕榈油主力合约本周走势

多空转换如此之快,在令市场始料不及的同时,也不禁让人想问,棕榈油此轮轰轰烈烈的“超级牛市”是否已经见顶?

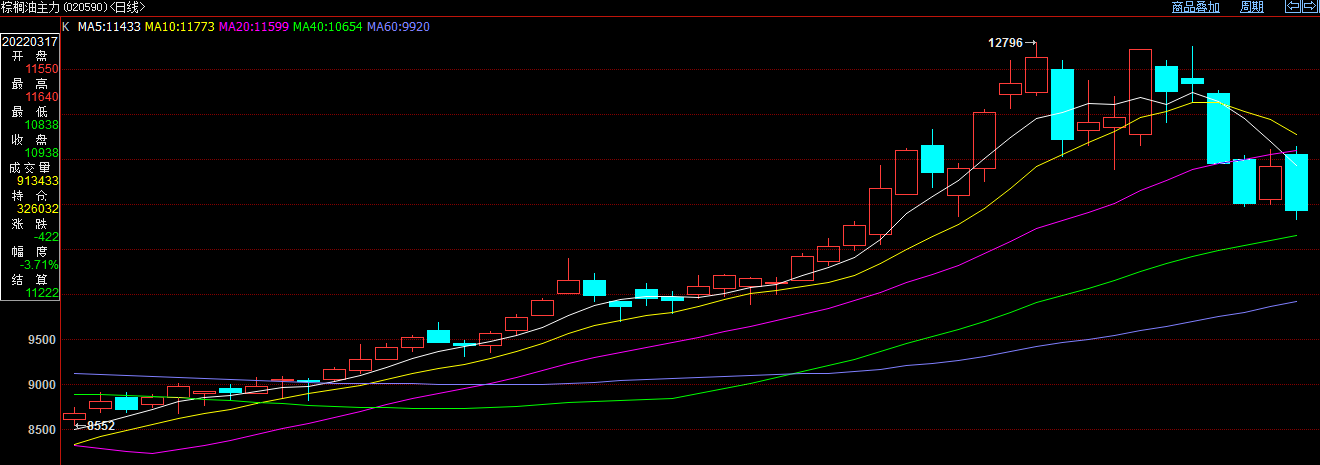

从“地表最强”到持续下跌

继2021年上涨30%之后,进入2022年的棕榈油价格再次一马当先,在油脂中扮演领涨角色。春节过后的首个交易日,棕榈油主力合约突破10404元,创下近十年来新高。之后,由于棕榈油价格高企,下游接受无能,市场出现获利了结情绪,盘面承压下行。不过,只经历了极为短暂的调整,棕榈油就又恢复了强势上行的走势,并一举走出“十连涨”!

2月下旬,俄乌冲突爆发,原油价格持续飙涨,在情绪上极大的带动了棕榈油的走强。3月1日,棕榈油主力合约盘中触及涨停,创2008年3月以来新高。此后两天,棕榈油价格继续上行,市场多头气氛异常浓烈。

棕榈油主力合约年内走势

然而,一则消息的出现,直接扭转了棕榈油的走势。

3月14日,有消息表示印尼政府有可能在本周内宣布有关DPO国内价格义乌和DMO国内市场以为政策的修改。有传言称,该DPO将被取消,印尼棕榈油国内价格将更有“竞争性”,定价更加市场化;DMO规定则保持不变。虽然具体细节均未从印尼官方渠道获得证实,但市场恐慌情绪却快速发酵,当天棕榈油盘面价格惨遭跌停。

据统计,上周四迄今,棕榈油的价格已经累计下跌10.93%,抹去了2月底俄乌冲突爆发以来的大部分战争风险溢价。

主产国产量将逐渐回升

随着俄乌冲突对棕榈油盘面影响的边际减弱,市场将更多的注意力重新放到了棕榈油自身的基本面。

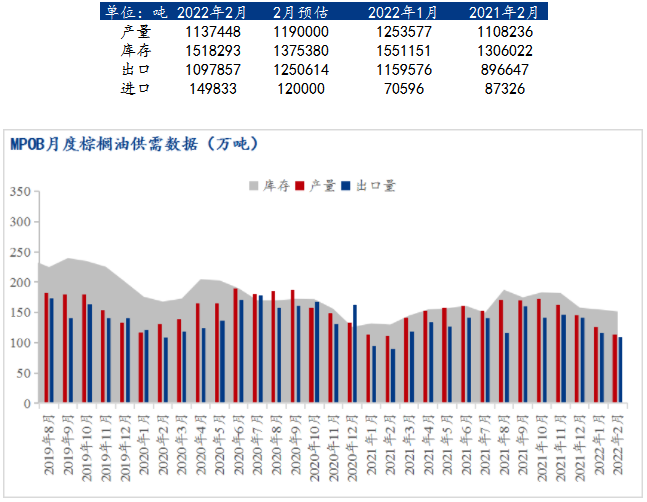

棕榈油的主要生产国是马来西亚和印尼,两国的棕榈油产量占全球的85%以上。据上周四公布的MPOB报告显示,2月马来西亚棕榈油产量为1137448吨,环比减少9.26%;出口为1097857吨,环比减少5.32%;进口为149833吨,环比增长112.24%;库存量为1518293吨,环比减少2.12%。因出口不及预期且进口较多,马棕月末库存为152万吨,环比仅降2.12%,高于市场预期的127-138万吨的预期,报告整体偏空。

MPOB报告还暗示了马棕产量同比增长2.64%,再据SPPOMA数据显示,3月1-15日马棕单产增加32.75%,出油率增加0.07%,产量增加33.20%,产量恢复较好。

图源:Mysteel

印尼方面,1月棕榈油产量为422.8万吨较12月下降13.5万吨,环减3%,同增13%。事实上,印尼产量同比自去年10月见底后截止1月以及实现了连续4个月的产量同比恢复,且近两个月产量同比实现了正向增长。据印尼棕榈油协会预期,2022年该国将增长4.87%约250万吨,年产至5380万吨为历史产量新高,丰产预期可见一斑。

另据TransGraph预测,2022年印尼与马来西亚棕榈油的总产量将增加5%,相当于全球油脂产量增加1.6%。

印尼提高毛棕榈油进口关税

产量出现回升,但在棕榈油出口方面,则出现了插曲。

印尼贸易部长3月9日表示,从10日起进一步限制棕榈油出口,出口商将计划出口棕榈油数量的30%在国内按照固定价格销售,而此前规定的该比率为20%,预计该限制将持续至少半年。

据外媒报道,印尼贸易部长今日表示,在2月14日至3月16日期间,印尼发布了351万吨棕榈油出口许可,其中毛棕榈油129843吨,精制软质棕榈油146万吨,棕榈油716091吨。同时,他还称印尼将取消国内市场义务(DMO)政策,并将毛棕榈油的出口税从当前的375美元/吨提高至最多675美元/吨。如果该国毛棕榈油出口价格高于每吨1500马币,出口关税就将执行最高限额。

这不是印尼首次收紧棕榈油出口。今年1月下旬,印尼政府就出台了相关条例,对部分食用油商品实施国内市场义务(DMO)和国内价格义务(DPO)。

据市场分析,印尼政府此次进一步收紧棕榈油出口,主要是受乌克兰危机升级连带反应的影响。在俄乌冲突爆发后,乌克兰港口关闭,葵花籽油无法正常出口。资料显示,全球接近50%的葵花籽油供应都来自乌克兰,这部分出口的受阻,给全球第二大棕榈油生产国和出口国马来西亚的棕榈油库存带来了巨大压力。

资料显示,今年2月,马来西亚的棕榈油库存环比下降2.1%至152万公吨,达到3个月来最低水平。在库存承压的背景下,马来西亚今年2月的平均棕榈油价格达到了5931林吉特/公吨(约合人民币8964.44元/公吨),同比激增52%,环比上涨11%。到了3月10日,该价格已经站上7410林吉特/公吨水平。

供需短缺或将持续

在需求方面, 就国内来说,12月激增的消费无法持续,2月消费略低于1月且位于近年同期最低位。再加上近期国内新冠疫情反扑,部分地区启动封闭式管理,商场、餐厅关停,或对油脂餐饮需求不利。据中国粮油商务网数据显示,第11周国内棕榈油现货成交量为600吨,较此前一周减少50吨,较去年同期骤降26500吨;棕榈油现货成交均价为13955元/吨,较上周下跌91.67元/吨。

不过,新湖期货油脂油料分析师陈燕杰却认为,疫情的再度严峻对国内植物油实际影响有限,中包装油的消费可能减少,但小包装油的消费和囤货却会增加,后期国内可能还会有报复性的需求增加。

从国际植物油当前的供需来看,整体的供需短缺还将持续,只要乌克兰葵油的出口贸易没有恢复正常,国际油脂供需紧缺甚至可能加剧。在国际方面,棕榈油的供需局面没有明显改善。

未来将如何演绎?

那么,在当前俄乌冲突趋缓、宏观扰动因素增多、主产国动作不断的背景下,未来棕榈油又将如何演绎呢?

国泰君安期货指出,由于前期市场持续交易产地棕榈油的供应紧张预期,棕榈油价格上涨幅度远超豆油和菜油。随着3月份产地天气条件改善以及工作日的增加,市场预期3月份马来棕榈油产量将比2月份增加30%以上。如果印尼棕榈油出口情况进一步改善,则短期内产地棕榈油价格或将因供应改善出现明显松动,棕榈油相对豆油和菜油或存在补跌风险。建议短期逢反弹轻仓做空。

新湖期货表示,国内棕榈油依旧没有进口利润、没有买船,国内预期进口到港量不足刚需,国内库存持续下降、超高现货基差、豆棕现货价差极度倒挂局面持续。国内豆油阶段有储备轮出及出口大豆政策性拍卖,但预计4月才会出库,3月国内豆油供需依旧非常紧张。短期,没有DMO新利空消息出来的来,油脂盘面暂时震荡,等待回调企稳。

大越期货预期,棕榈油价格或将高位震荡整理。目前国内基本面偏紧,受国内疫情影响,下游消费偏低。棕榈油方面劳动力恢复速度慢,目前步入增产季,2月降库不及预期,目前3月高频数据显示复产迹象,但供应偏紧格局未变。俄乌冲突同样利多作为生物柴油的油脂。大商所提高豆棕保证金及手续费,限制投机热度,同时国内大豆将抛出,油脂多头降温。但在马棕产能问题未解决,暂停改变基本面的情况下,存在支撑。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们