近期,纸浆相关标的可以说是完全涨嗨了。纸浆期价逼近历史高位,A股造纸板块频掀涨停潮……这一系列上涨的背后,是一则“纸浆可能面临断供”的警告。

全球最大纸浆生产商发出警告

日前,央视财经援引美国彭博社报道,总部位于巴西的全球最大纸浆生产商苏萨诺纸业和纸浆公司日前发出警告称,全球纸浆库存一直在大幅下降,供应面临短缺,可能会导致纸巾和卫生纸等必需品的价格在未来出现上涨。

图源:央视财经

资料显示,苏萨诺纸业和纸浆公司总部位于巴西,是拉丁美洲最大的纸浆和纸张垂直一体化生产商,其纸浆产能约占全球供应量的三分之一。

据苏萨诺CEO瓦尔塔•舒尔卡表示,俄罗斯是欧洲的重要木材供应国,由于俄乌冲突的持续,俄罗斯和欧洲的木材贸易已完全封锁,欧洲的纸浆生产商产能受到抑制。此外,俄乌战争还带动了能源价格的飙涨,大幅增加了纸浆生产商的运输成本,加剧全球纸浆的短缺。

目前,全球的纸浆库存都在逐渐减少,有分析师称,2021年全球纸浆年均库存为41天,目前的库存已经低于这一水平,供应中断随时有可能发生。

5月外盘报价提涨

在供应紧缺的担忧下,纸浆外盘报价纷纷提涨,当前已位于5年高位。

据卓创资讯消息,智利Arauco公布2022年5月份面价报涨:针叶浆银星提涨20美元/吨至1010美元/吨,阔叶浆明星提涨30美元/吨至835美元/吨,本色浆金星提涨30美元/吨至910美元/吨。银星轻微减量,明星不足长协量,金星正常量。

巴西Klabin公司对中国市场漂白桉木阔叶浆5月份外盘提涨30美元/吨至810美元/吨;巴西Suzano公司5月份桉木阔叶浆亚洲地区报价提涨30美元/吨;巴西Eldorado公司对中国市场5月份桉木阔叶浆公牛外盘提涨30美元/吨至810美元/吨。

纸浆期价逼近历史高点

国内方面,作为木浆进口大国,我国木浆的对外依存度很高,接近65%。今年以来,我国几大主要进口来源地黑天鹅事件频发,叠加国际大宗商品价格暴涨,进口木浆成了一门昂贵的生意。资料显示,今年一季度进口木浆的价格已经追平去年同期,部分还有增长,叠加其它原料成本,纸企总体采购成本同比上升。

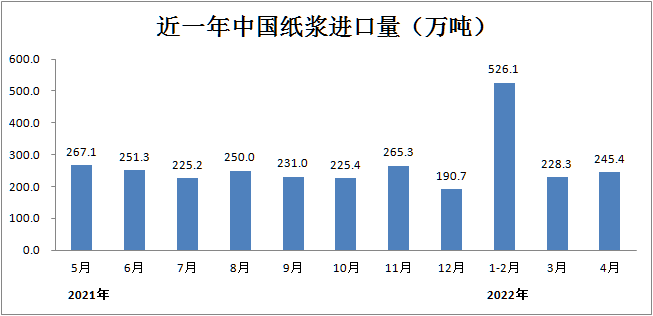

据海关总署最新公布的数据显示,4月中国纸浆进口量出现同比下降,中国2022年4月纸浆进口量为245.4万吨,同比减少6.08%,环比增加7.49%。1-4月累计进口量为999.9万吨,同比减少5.9%。

数据来源:海关总署

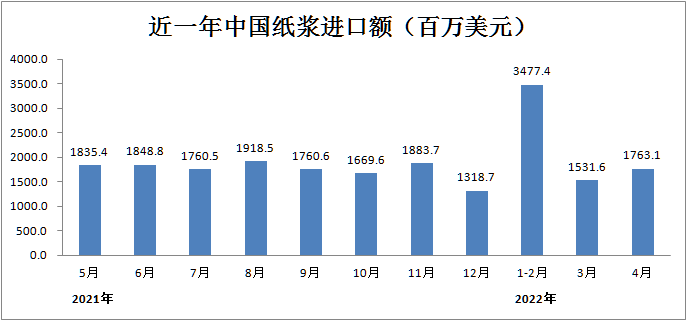

从金额方面来看,4月中国纸浆进口金额为1763.1百万美元,同比增长0.1%;1-4月我国纸浆累计进口金额6772.1百万美元,同比增长11.8%。

数据来源:海关总署

库存方面,据浙商证券,目前国内主要港口库存为172万吨,处于历史64%分位,目前实质可交易库存仅满足刚需;欧洲3月份港口纸浆库存较上月减少4%至110万吨,低于正常水平的130万吨。

供应端偏紧的预期以及纸浆现货价格上涨给纸浆期价形成较大支撑,今年以来,国内纸浆期货的价格出现明显上涨,最高至7490元吨,突破前期高点。截至5月11日收盘,纸浆主力09合约报收7356元/吨,较年初涨超两成。

纸浆期货主力合约走势

纸企先后宣布停机并涨价

纸浆期价逼近历史新高,A股方面的表现也没落后。

持续走高的纸浆价格也吸引了资本前来热炒二级市场中的造纸板块。5月以来,同花顺造纸指数在5个交易日上涨8.25%,同期上证指数涨幅0.38%,沪深300指数下跌0.99%。相关概念股的股价也获得了不错的涨幅。

不过需要注意的是,在股价持续走高的同时,各家纸业公司的业绩表现却并不乐观。从一季度的财报数据看,大家的归母净利润普遍出现大幅下滑。据国家统计局数据,今年一季度,规模以上造纸和纸制品业整体营收实现3571亿元,同比增长4.5%,但利润总额仅为125.6亿元,同比下降49.3%,行业亏损面30.3%。

营收下滑的原因,无非就是纸浆价格上涨,疫情下消费低迷,行业竞争日趋激烈,在此背景下,整个造纸行业都面临着上游成本走高,下游需求疲软的双重考验。为了改善局面,诸多纸企选择停机并涨价。

今年4月底5月初,山鹰国际、玖龙纸业、荣晟环保等纸企先后发布停机函,其中福建山鹰的PM32机台4月1日-4月10日期间停产10天,华南、华中、广东三大基地的5台纸机在5月1日-5月28日停机3-13天;重庆玖龙的4台纸机在4月8日-4月27日期间,停机12-16天不等;荣晟环保的5台纸机在5月3日-5月22日期间,停机6-10天不等……

另据不完全统计,自3月以来,已有包括晨鸣纸业、太阳纸业、博汇纸业、亚太森博在内的十余家纸业龙头宣布涨价。其中,继灰底白、特种纸、生活用纸之后,文化纸也迎来200元/吨的价格上调。

纸浆价格何时降温?

不过,虽然纸浆价格在不断上涨,但目前终端的生活用纸市场并未出现明显加价,但如果浆价持续上行,后续涨价恐怕也只是时间问题。

那么,纸浆价格何时会降温,还是会继续保持强势?对于未来纸浆价格的走势,各机构也发表了自己的观点。

国泰君安期货表示,进口本色浆、化机浆现货市场起伏有限,新一轮化机浆外盘暂未公布。白卡纸市场盘整为主,纸价涨跌乏力。上游原料纸浆走势偏强,纸厂维持挺价态度。但国内订单持续疲软,下游拿货积极性难以调动,贸易商出货普遍视单商谈,后市观望心态较浓。短期浆市延续交易供应面逻辑,需求面影响力度相对偏弱。

广发期货认为,接下来一个月将是季节性淡季,叠加疫情影响,终端消费表现不佳,在供需双弱格局下,漂针浆价格下跌的概率较大。但从全年来看,广发期货依旧看好纸浆价格,表示在未来中国政府出台一揽子刺激政策的预期下,纸浆将逐步演变成供应弱、需求向好的格局。

方正中期期货分析道,伴随着UPM罢工在上月结束,全球商品浆供应问题有缓解希望,但订单交付可能需要较长时间,因此较低的供应对纸浆支撑依然偏强,5月份预计维持在高位区间,汇率贬值使得运行区间上移,上方关注7500-7600元压力,下方支撑6800元/吨,大幅回落仍可参与多配。6月以后关注国内成品纸市场表现,若疫情影响持续使纸厂成本压力加大,可能会从需求端对纸浆形成拖累。

卓创资讯指出,5-7月份是造纸行业传统淡季,从基本面来看,浆价或有回归基本面的可能。但亦需考虑今年1-4月份供应面消息、市场心态面、国际宏观面等对浆价的主导作用,预计多空持续博弈,浆价下行空间有限。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们