发改委“组合拳”打蔫煤价

去年,受供需错配、哄抬价格、资金炒作等多方面因素影响,煤炭价格一路飞速上行,屡屡突破历史新高,在短短2个月时间里就涨了2.6倍。为此,国家多部门紧急出手调控,煤炭价格迅速回落至相对水平。

然而,今年以来,受俄乌冲突以及相关制裁所引发的连锁反应影响,石油价格飙涨,连带着煤炭价格也一起“飞”了起来。

为控制煤价在合理区间运行,监管部门又开始了密集发声。据不完全统计,近一个月以来,发改委提及煤炭的次数已经不下10次,从限制中长期合同价格及各环节煤炭价格,到禁止捆绑销售现货变相提价,再到严禁通过不合理提高流通费用等方式变相提高煤炭销售价格,次次剑指煤价不合理上涨。

近日,国家发改委又出台了关于明确煤炭领域经营者哄抬价格行为的公告,提出了哄抬煤炭价格的具体行为表现,并指出要对哄抬价格的煤炭经营者依法处罚,情节严重者将被吊销营业执照。

在一系列政策“组合拳”的影响下,5月以来,大部分港口煤炭现货价格已经稳步回落。据发改委数据显示,3月中旬时,北方港5000大卡的煤炭最高成交价为1650元/吨,当前已经回归至1000元左右,降幅超过35%。

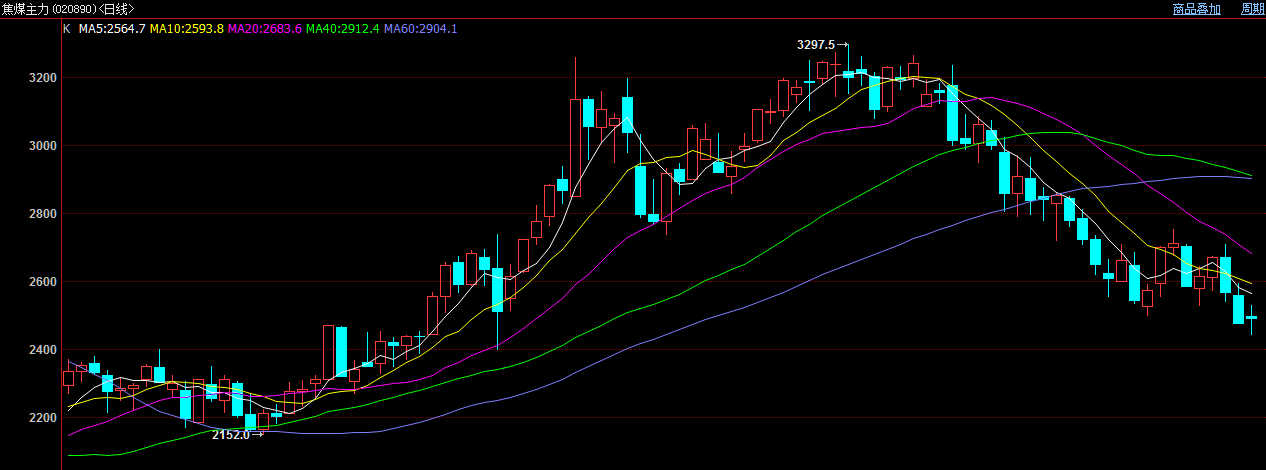

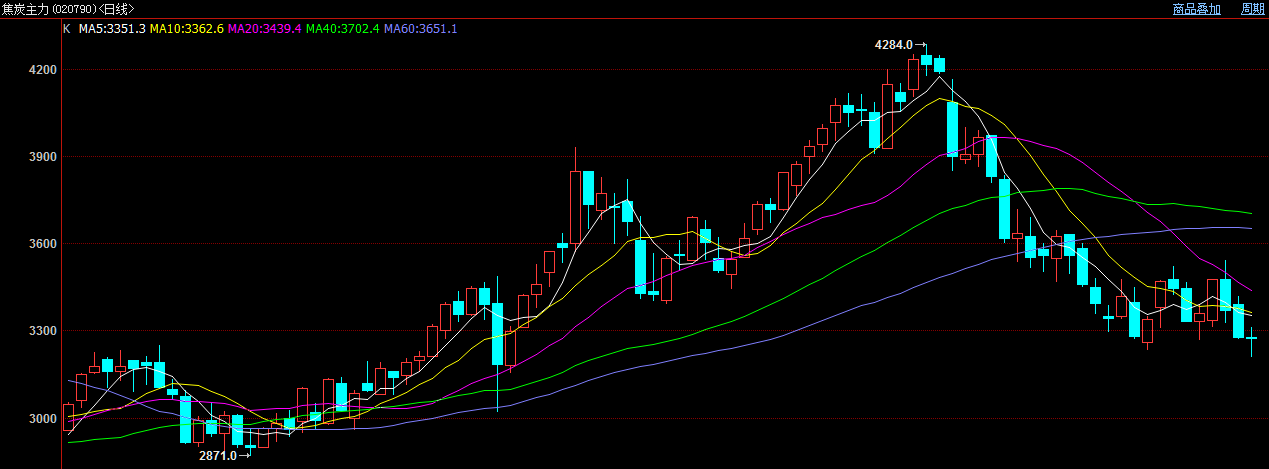

期货方面,自4月下旬以来,双焦盘面便自高位大幅下挫。截至5月25日收盘,焦煤报2492.0元/吨,焦炭报3275.0元/吨,分别较4月高点回调22.79%和22.60%,双双创下3个月新低。

焦煤主力合约年内走势

焦炭主力合约年内走势

印度将焦煤、焦炭进口税率降至零

除了国家发改委的一系列政策措施,印度政府出台的相关政策也对双焦价格带来了一定影响。

为了保护本国的钢铁供应,印度政府于5月22日出台了针对钢铁原料及产品的进出口关税调整政策,其中拟将焦煤、焦炭的进口税率由2.5%和5%降至0关税。当前,印度国内面临着焦煤供应严重不足的问题,高度依赖进口。

数据显示,2021年,印度进口炼焦煤5627万吨,比上年增长7%,为全球最大的炼焦煤进口国。澳大利亚是印度炼焦煤的主要进口国,2021年印度从澳大利亚进口炼焦煤4506万吨,占印度总进口量的80%,同比增长19%,澳大利亚将过去一直出口到我国的煤炭部分转销至印度。

不过总得来说,印度调整双焦关税的空间不大,短期内对双焦市场的影响还是相对有限的。

供应增量提升,产能相对充足

说完政策面,我们再来看看双焦的基本面情况。

供应端,焦煤方面,国内焦煤产量小幅上升,但仍处于历史低位,后期国产焦煤增量有限,且配煤供给或有所收紧。据混沌天成期货预计,下半年我国焦煤供给端的边际增量将主要体现在进口端,而进口增量主要体现在蒙煤和俄罗斯煤上。

据海关总署最新数据显示,4月我国进口焦煤425.6万吨,同比增加22.2%,环比增加13.1%。当前甘其毛都口岸通关车辆已经接近400车,而关闭了7个月的策克口岸也于5月25日正式恢复运行通关。据Mysteel获悉,预计首日通关车数将在20-30车区间,蒙煤通关量4000吨左右,后期视情况通关车数或逐步增加。俄罗斯煤方面,1-3月累计进口量为333.35万吨,同比去年增加139%。

焦炭方面,当前焦炭现货价格已经基本兑现期货价格4-5轮下跌预期,吨焦盈利水平进一步收窄至60元左右,不过尽管盈利空间收窄,但企业的提产积极性尚可。据钢联数据,截至上周,独立焦企焦化产能利用率维持在82.0%左右,周环比微升0.13%,同比下降6.12%;日均产量增1.76万吨至69.83万吨。全国247家钢厂样本焦炭产能利用率为88.42%,焦炭日均产量为47.21万吨。

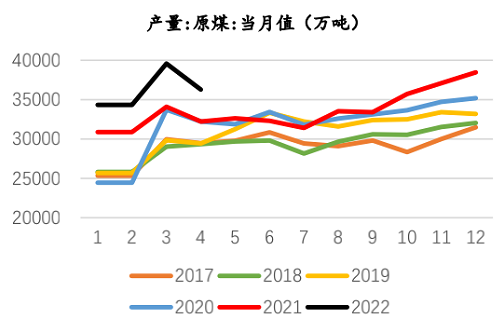

总体来看,今年1-4月我国原煤产量同比长10.5%,其中山西、陕西、内蒙古、新疆4省区合计占比80.9%。进口方面,1-3月进口煤炭同比下降24.2%,4月份由降转增,同比增长8.4%。

国内原煤月度产量(万吨)

图源:混沌天成期货

终端需求短期内较难释放

随着焦煤现货价格下调,下游开始采购低价资源,焦煤竞拍有所回暖,流拍率降低。虽然部分配煤价格仍在调降,但优质主焦资源已经出现小幅上涨。

焦炭方面,数据显示其3月表观消费同比略增。Mysteel调研247家钢厂高炉日均贴水产量239.53万吨,环比增加1.35万吨,同比下降4.16万吨,反推出截至上周焦炭需求高于焦炭产量。

此外,在黑色系整体弱势的当下,下游终端需求也是大家的主要关注点。

虽然近期各省市房地产纾困政策频出,但在疫情的影响下,需求难以在短时间内释放。据中钢协数据显示,5月中旬,21个城市5大品种钢材社会库存1208万吨,环比减少37万吨,下降3.0%,库存继续小幅下降;比年初增加420万吨,上升53.3%;比上年同期增加2万吨,上升0.2%;库存处在高位且去库速度缓慢。而终端需求的疲弱导致钢材价格下跌,钢厂利润收窄,从而对铁矿、双焦价格形成压力。

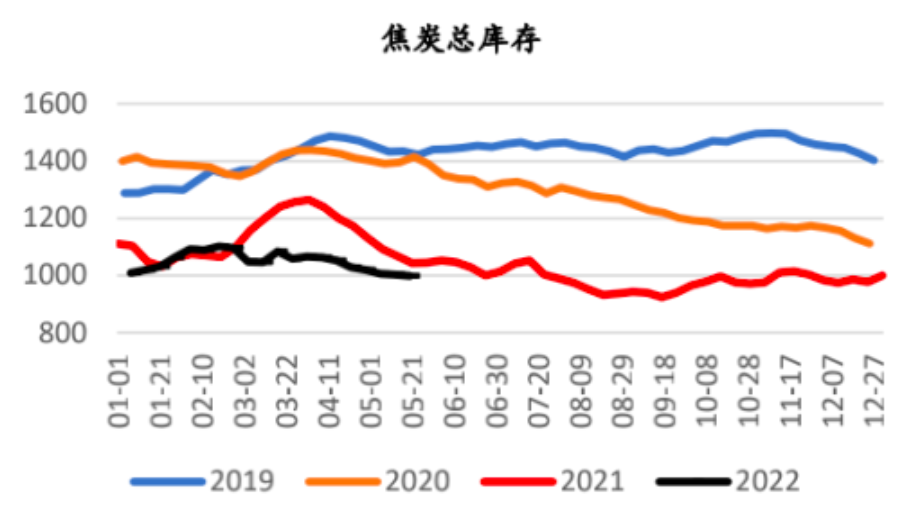

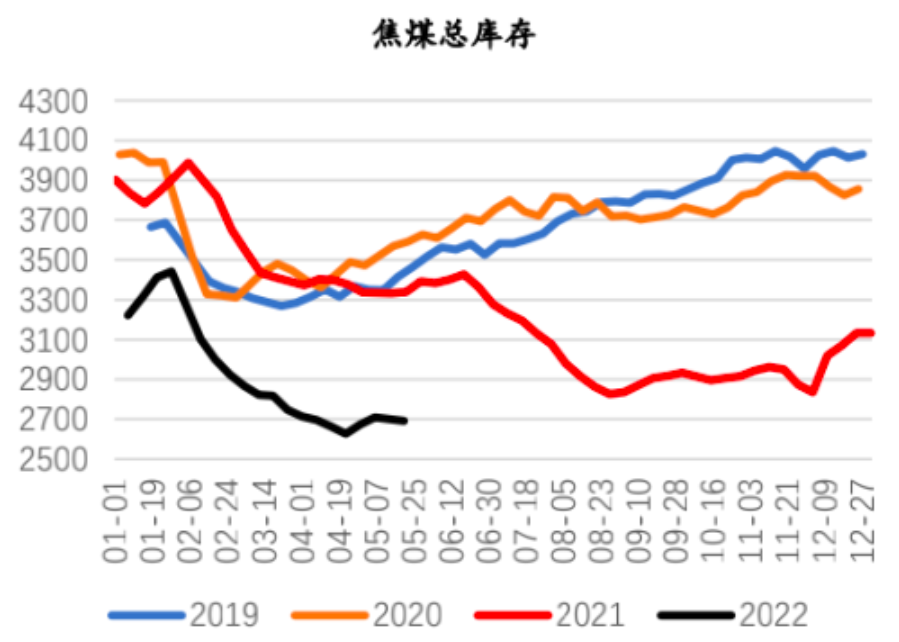

双焦库存持续回落

库存方面,截至5月19日当周,焦炭整体库存为998.01万吨,较上周下降4.65万吨,库存连续七周下降,当前整体库存仍处于同期低位水平。其中,港口库存环比降4.4万吨至216.4万吨;独立焦企全样本库存环比降1.47万吨至102.49万吨;247家样本钢厂库存环比增1.22万吨至679.12万吨,平均可用天数为12.15天。

图源:混沌天成期货

焦煤总库存降25.62万吨至2229.08万吨。其中,港口库存环比降9万吨至163万吨;独立焦企全样本库存环比降30.92万吨至1168.41万吨;247家样本钢厂库存环比增14.3万吨至897.67万吨,可用天数为12.56天。

图源:混沌天成期货

高煤价是否会卷土重来?

可以看到,从基本面来说,双焦并不存在特别突出的供需矛盾,其近期的价格波动可能更多还是受到宏观面、政策面以及市场预期的影响。那么,在监管部分的一系列严厉举措下,高煤价能否真的熄火,还是会择机卷土重来呢?市场各方也给出了自己的看法。

华泰期货表示,焦炭第四轮提降已在路上,焦企利润面临严峻考验,加上成材消费并未回暖,钢厂多按需采购,短期情绪十分悲观。但原料端焦煤市场情绪逐渐好转,焦企成本支撑力度加强,可等待疫情拐点的出现,再考虑逢低做多。

国泰君安期货指出,当前终端的真实需求及预期将直接影响煤焦的价格波动,虽然短期贸易商的采购有所带动市场情绪,但钢厂利润的低迷仍使得产业链处在负反馈的矛盾之下,使得期现价格难以回弹至前高水平,短期建议以震荡偏空为主。

三立期货认为,在刚需的高位和终端需求压制的博弈下,双焦价格整体以下跌为主,但反复性较大,下跌不流畅。后续最重要的关注点仍是钢厂利润能否改善,决定负反馈是否结束。

开源证券则表示,在全球能源供给短缺的杯酒下,煤价仍有很强的向上动能,限价让煤价贴着上限运行,表现出很强的业绩稳定性,如果叠加高分红将更趋于公用事业行业,有望行业整体提估值。煤化工的原料煤、海外煤及炼焦煤仍具有价格弹性。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们