受全球宏观气氛影响,大宗商品价格出现剧烈波动,不仅国际油价出现回撤,就连国际化程度较快的铁矿石期价也遭遇明显下挫。6月上旬至今,铁矿石期货接连破位下行,受到了市场的广泛关注。

据我的钢铁网数据,7月19日62%铁矿石指数下跌4.8美元至96.05美元/吨,再次跌破100美元关口。今日盘中,国内铁矿石主力合约再破年内新低,整体表现趋弱。截至收盘,铁矿石主力合约报665.5元/吨,较年内高点下跌近30%。

铁矿石主力合约年内走势

美联储大幅加息,铁矿石价格下跌

今年以来,在疫情和地缘政治等因素的影响下,海外市场通胀水平高企。为了应对飙升的通胀,美联储于6月16日凌晨宣布加息75个基点了,同时采取缩表措施。受此影响,全球大宗商品呈现出高位回调态势,其中就包括铁矿石。

据证券日报记者梳理,年内国际铁矿石表现与美国的加息节奏保持高度吻合。具体来看,3月16日,美联储首次加息25个基点,新加坡交易所铁矿石价格在此前几日便自171美元/吨高点回落;5月4日,美联储宣布加息50个基点,铁矿石价格同步自141美元/吨下滑,在不到一周时间内跌至119.8美元/吨的阶段性新低;6月16日,美联储再次宣布加息75个基点,国际铁矿石价格随后创出106.65美元/吨的年内新低。近日,国际铁矿石价格再度回调,跌破100美元关口,年内最大跌幅超过40%。

在国际铁矿石的带动下,国内铁矿石期价也持续走低。截至7月20日日间收盘,国内铁矿石期货主力合约报665.5元/吨,盘中一度下触至633.5元/吨,刷新年内低点。

市场普遍认为,基于通胀高企、地缘政治等因素考虑,美国将持续加息动作,全球资产价格还会承压,尤其对部门龙头工业品来说,价格表现或更为疲软。

钢企大面积停产、减产,需求持续萎靡

除了宏观层面的因素,铁矿石价格下跌与国内钢材需求减弱,钢厂减产也有一定关系。铁矿石是钢铁的重要原材料,中国又是全球最大的钢铁生产国,由于钢企大面积亏损导致停产、减产增加,市场对铁矿的需求以刚需采购为主,短期投机的采购需求较弱。

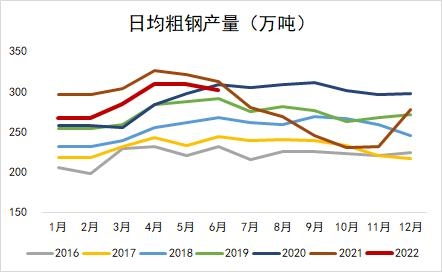

今年上半年,主要钢材品种的毛利持续走低,到5-6月时已经进入亏损区间。随着亏损幅度的加大,钢铁企业的生产积极性明显下降。据Mysteel,6月15日以来,全国样本企业共有41座在检高炉、累计容积68880m³,铁水日产量减少19.78万吨;共有21座在检电炉、粗钢日产量减少6.81万吨;共有31条在检轧线、累计影响成材日产量11.51万吨。另据兰格钢铁网数据,6月以来,国内重点钢企的粗钢旬度日产连续4旬下滑,截至7月上旬,重点钢企粗钢旬度日产为207.5万吨,较5月下旬减少24.4万吨,降幅为10.5%。

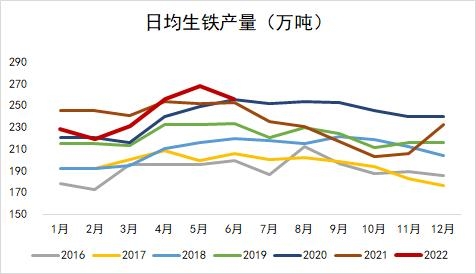

另据国家统计局最新数据显示,今年上半年,国内粗钢产量5.27亿吨,同比下降6.5%;生铁产量4.39亿吨,同比下降4.7%;钢材产量6.67亿吨,同比下降4.6%。其中6月粗钢产量9073万吨,同比下降3.3%;生铁产量7688万吨,同比增长0.5%;钢材产量约1.18亿吨,同比下降2.3%。

数据来源:钢联,紫金天风期货

出口方面,据海关总署数据,今年上半年,我国累计出口钢材3346.1万吨,同比下滑10.5%,其中6月出口钢材755.7万吨,较上月减少20.2万吨。

发运量环比回升,港口库存持续增加

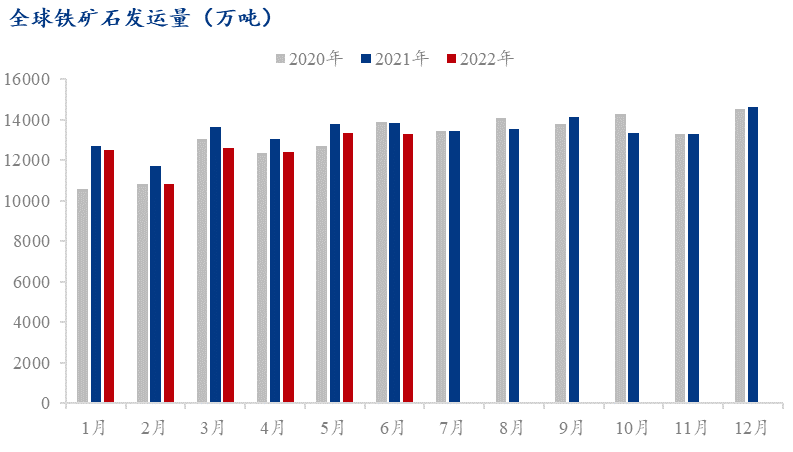

从发运来看,目前的新口径全球发运总量位于今年同期中位水平,其中非主流矿因铁矿石价格持续走低处于近年同比偏低位置。而主流发运量则呈现环比回升态势。据钢联数据显示,7月11-17日,澳洲巴西19港铁矿发运总量2541.4万吨,环比增加167.1万吨;澳巴发运变动不大;全球铁矿发运总量2984.1万吨,环比增加170.1万吨。

图源:我的钢铁网

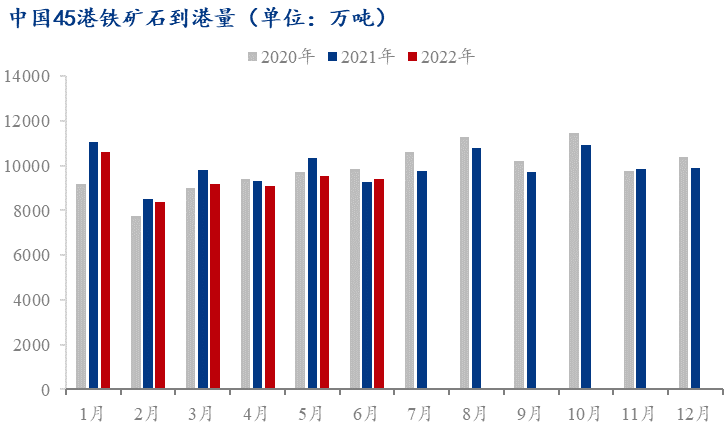

从进口数据看,由于成材需求进入淡季,铁矿石进口量也出现环比下降。7月11-17日,中国47港铁矿石到港总量2310.7万吨,环比减少582.7万吨;中国45港铁矿石到港总量2187.1万吨,环比减少642.0万吨。另据海关总署统计,2022年上半年,我国进口铁矿砂及其精矿53574.8万吨,同比下降4.4%。

图源:我的钢铁网

库存方面,据Mysteel数据显示,本周港口进口铁矿石库存继续累库,其中45港库存13247.58万吨,较7月15日增加219.29万吨;47港13849.58万吨,较7月15日增加189.29万吨。海外库存方面,在7月11-17日期间,澳大利亚、巴西等7个主要港口的铁矿石库存总量为1165.5万吨,环比前周增加41.60万吨,处于年内均值附近。

淡水河谷下调年度产量预期

近日,力拓、必和必拓、淡水河谷矿山相继发布二季报。

二季度,力拓的铁矿石产量增加,皮尔巴拉铁矿当季产量为7860万吨,同比上升4%。二季度铁矿发运量7990万吨,同比上升5%。从上半年整体来看,皮尔巴拉铁矿产量和发运量分别为1.50亿吨和1.51亿吨,同比下降1%和2%。

必和必拓产量稳定并小幅上调2023财年目标上限值200万吨。第二季度铁矿石产量为7166万吨,环比增加8%,同比减少2%。2022年上半年产量1.38亿吨,同比减少1%。截止6月底,2022财年(2021.07-2022.06)总产量达2.828亿吨,处于其财年目标的中间值水平。

淡水河谷则下调了年度产量预估,称2022年铁矿石的产量将为3.1-3.2亿吨,低于此前预测的3.2-3.35亿吨。此外,淡水河谷表示,二季度交付了7411万吨铁矿石,低于分析师平均预测的7690万吨,同时公司还修正了此前公布的产量数据,将二季度铁矿石产量从6390万吨下修至6310万吨。淡水河谷此次下调产量预期,对跌跌不休的铁矿石市场来说无疑是明显利好。

后市展望

展望后市,市场对铁矿石的表现看法不一。

华泰期货表示,当前基本面对铁矿石价格的上下驱动力均较弱,短期铁矿石整体走势依然会跟随宏观氛围,波动可能加大。后期压产政策、疫情控制程度、废钢的价格等都将对铁矿石走势产生不小的影响,单边操作难度较大。近期铁矿、焦煤、废钢等原料的大幅下跌对钢材的利润有一定修复,其中短流程修复力度较长流程更大,后面将继续看好长流程的利润修复,推荐做多钢材利润。

国海良时期货指出,6月至今,市场对黑色系的认知发生了一定转变,之前强预期逻辑支撑盘面高估值,但现在市场转而交易弱现实弱预期逻辑,同时港口铁矿进入累库周期。从供应端来看,下半年仍有较强的减产预期,整体基本面可能并没有当前市场预期的那么悲观。今年下半年国内经济有望进入疫情影响后时代,经济修复及稳增长有望加速,因为今年三季度港口累库或难以导致价格快速回落,预计后市价格有望呈现偏强走势。

建信期货则认为,铁矿的下跌趋势将会惯性延续,特别是在钢铁下游需求疲弱、房地产领域烂尾停供事件发酵的情况下,利空情绪和利空消息相互叠加,预期转换和价格调整需要一定的释放空间。但另一方面,大家也应看到价格快速调整到位,比价格长期阴跌对实体经济的冲击要轻一些,因为价格快速调整到位后,实体企业的采购、生产和销售,才能找到一个合理的价格锚,并在此基础上安排生产计划和销售策略。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们