千亿私募大佬冯柳的持股变化一直备受市场的关注。

最近一段时间,冯柳猛砸23亿买入两只医药股,一个是“血浆制品龙头”派林生物,一个是“疫苗龙头”复兴医药,为什么选择这两只医药股?

耗资3亿元买入派林生物

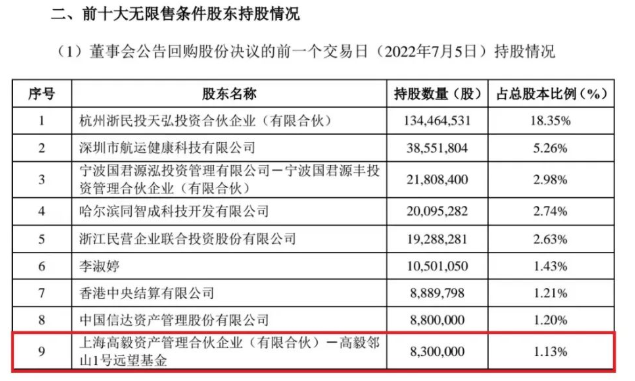

8月11日晚间,派林生物发布《关于回购股份事项前十大股东和前十大无限售条件股东持股情况的公告》,公司最新前十大股东名单随之曝光。

公告显示,截止7月5日,冯柳管理的高毅邻山1号远望基金持有830万股派林生物,持仓市值超过1.88亿元,首次晋升派林生物第9大流通股东。

之后,冯柳继续大举建仓派林生物,到了7月13日,高毅邻山1号远望基金持有的派林生物股数增至1430万股,这也意味着短短6个交易日时间,冯柳加仓幅度超过7成,随着持股数量增加,高毅邻山1号远望基金持有的派林生物市值也增至3.1亿元。按照区间成交均价计算,二季度以来,冯柳累计动用近3亿元资金持续买入派林生物。

派林生物为血制品生产企业,目前共拥3大类10个品种的生产能力,包括人血白蛋白、静注人免疫球蛋白,人免疫球蛋白,乙型肝炎人免疫球蛋白,破伤风人免疫球蛋白、狂犬病人免疫球蛋白,人凝血VIII因子等。其中,子公司派斯菲科拥有人血白蛋白、人免疫球蛋白、凝血因子三大类,合计9个品种,29个规格的产品。

业绩方面,据2021年年报及2022年一季报,派林生物2021年实现营收19.72亿元,归母净利润3.91亿元,扣非后归母净利润2.60亿元,同比分别增长87.80%、110.29%、61.43%;2022一季度实现营业收入5.00亿元,归母净利润1.06亿元,扣非归母净利润0.90亿元,同比分别增长75.67%、87.24%、103.83%,交出一份略超预期的成绩单。

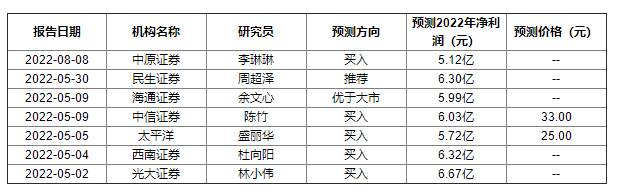

6个月内累计共7家机构,预测2022年净利润均值为6.02亿元,较去年同比增长53.97%。其中,5家机构“买入”,1家机构“优于大市”,1家机构“推荐”。目标价格最高预测33.00元,最低预测25.00元,平均为29.00元。

砸20亿买入复星医药

在买入派林生物之前,冯柳砸20亿买入复兴医药。

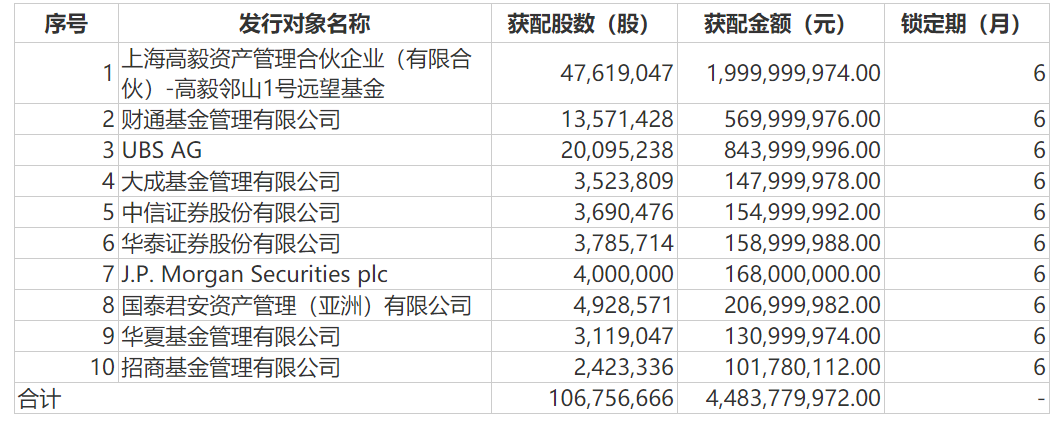

7月26日,复星医药披露定增结果,此次定增实际发行数量为1.07亿股,发行价格为42元/股,合计募集资金总额为44.84亿元,扣除发行费用后,募集资金净额为44.56亿元。

根据公告,共有19家机构提交了申购报价单,本次定增对象最终确定为10名。其中,高毅邻山1号远望基金获配4761.90万股,获配金额达20亿元,获配数量和金额均位居第一,发行完成后,将成为复星医药第三大股东,持股比例为1.78%。

值得一提的是,复星医药最近刚拿下首个国产新冠口服药独家商业化权益。

7月25日,国家药监局官网发布消息,附条件批准阿兹夫定片增加治疗新冠病毒肺炎适应症注册申请,用于治疗普通型新型冠状病毒肺炎(COVID-19)成年患者。当晚,复星医药宣布与真实生物就阿兹夫定达成战略合作,双方将联合开发并由复星医药产业独家商业化阿兹夫定,合作领域包括新冠病毒、艾滋病治疗及预防领域。

复星医药成立于1994年,直接运营的业务包括制药、医疗器械与医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。是A+H股两地上市的公司,是疫苗龙头、创新药龙头。

不过复星医药一季报盈利数据不佳:营业总收入103.82亿元,同比增长28.87%;归母净利润为4.63亿元,同比下降45.41%。

去年8月,复星医药曾涨至90.50元/股的高位,到今年3月一度跌至36.70元/股的阶段低位。截止12日收盘,最新总市值为1172亿元。

Wind数据显示,近一个月共有6家券商给出复星医药最新评级,均为“买入”评级。

冯柳:对研究的一些认识

作为国内A股市场上最为“传奇”的人物之一,冯柳早年曾任职于娃哈哈集团从事快消品销售工作。从2003年起,专注于二级市场投资,对市场及投资方法有较多独到见解和创造性认识。

期间,使用“茅台03”的网名,在闽发论坛、淘股吧、雪球等网站持续不断的分享自己的投资理念和实盘记录。2012年“茅台03”在淘股吧总结其过往人生,“过去9年我取得了93%的年复合回报”,算下来9年回报370倍。

2014年,成名已久的冯柳凭着惊人的战绩吸引了高毅资产创始人邱国鹭目光,最终冯柳受邀加入高毅资产,成为合伙人及董事总经理。

2018年A股迎来至暗时刻,但反观冯柳管理的岭山1号实现正收益的0.52%,成为高毅旗下六大基金经理中唯一正收益,更不用说跑赢其余公私募的基金经理了。

截至目前,冯柳管理的邻山1号基金业绩远远高于市场平均水平,成立至今收益一度达到399%,令业界侧目。

下面是冯柳对研究的一些看法,仅供大家参考。

研究有边际效益问题,要找效益大的地方投入,不同阶段有不同的研究要求,大部分时候只要同步于市场进行理解就可以了,但被市场多频次演绎后就得在市场认识的基础上进行超越、要和市场比深度和远度,极端共识区域就得尽量找市场认识的相反点、要和市场比角度,这几个层次的难度是递进的,所以要有阶段认识能力相辅助才容易进行。

各方面都完美的系统是不可能长期存在的,放弃效率和短期安全的系统往往才会是长期安全和可重复的,这不太符合人性,也就保证了系统的独特和有效性,也有利于将精力放在长期要素和战略点的思考上。

研究有三个着力点,产品研究(可以帮助理解生意模式和估值模式)、格局研究(可以帮助理解发展路径和可把握程度)、股价阶段分析(可以帮助解决视角力度以及预期的程度理解)

阶段分析能解决赔率分布问题,基本面研究可以解决空间、方向和信心问题,阶段认识是相对次要的辅助工具,不能夸大但也不能没有。

守正出奇求变,研究上的“正”就是逻辑风格,这个要稳定,不能功利性的变来变去,但视角要灵活,这是“奇”,要不停的转换视角去看待问题。再就是要有挖掘变化的能力,这是超额收益的来源。

尽量寻找虚实结合的标的,实是落脚点和确定性,绝不能错;虚是展望、是臆想,也是大利润的来源,上面说的求变就是这意思,既然是变化中的那自然不能太追求准确,有个大概就可以了,对了是命好,错了就拉倒,所以要严肃活泼的进行研究,严谨的寻找确定性,也要敢于不那么严谨的拥抱不确定,冲它而来但别为它过分支付。

涨跌都能令人坚定的才是好标的,跌令实的更实,因为价钱便宜了,涨令虚处显得确定,因为得到市场的确认和佐证了,这就是虚实结合带来的效果,如果涨几十个点就让人有想卖的感觉,那就说明虚处不足,就不太可能是好选择,最后也许连那几十个点也不容易挣到。反过来也是一样,跌了不敢重仓加的就说明实处不够,要多检讨下自己对确定性的把握能力。一般来说,长牛好票都是那种能持续化虚为实、以实展虚且不断良性循环的。

研究时应先把前提定好,是战略考虑还是战术选择,如果是战略考虑那就不要去管什么价格包含或预期差,如果是战术动作就应对市场进行分析,着重于市场理解。战术战略一致性的机会实现起来会更简单轻松。战略决定期要以企业质量为先,非战略决定期要以市场的预期包含程度为先。

最好在跌的时候研究票,即便是上升过程也尽量选择回调的时候做研究,不是从操作角度,而是从研究的冷静客观和时间从容出发,负面情绪下得出的乐观判断也比正面情绪下的乐观判断更容易准确也谨慎。

信息的价值与被市场演绎的频次负相关,但不能以市场是否都知道该信息来衡量其有效性,只要未对其进行恰当的演绎,则该信息是否被广为人知并不重要,毕竟会有很多因素压抑市场对信息的体现和理解。反之,即便是市场完全未知的信息,如果股价已经演绎过了,其价值仍旧要相应的给予折扣。

顶底两端是最重要范畴,这个清楚了才会有方向感,所以要对各重要阶段的顶底进行标注,找出当时对应的基本面和估值体系,然后将其与当下对比,找出不同和相同的地方,建立基本面坐标体系,这样可以有参照,就容易有方向感,这需要对基本面和整个估值体系及逻辑和市场心理进行理解。顶底是一个范围,这个范围可以很宽,不能用一个数量来界定,关键看在你逻辑风格中是否可逆。

不同投资周期的研究要求也是不同的,长线落脚点是事实与可能性,中线落脚点是预期与市场的匹配,短线落脚点是情绪及信息扰动,这三点经常会不统一,但有时会相通,只是呈现方式与周全性不同。

市场在不断变化,企业也在不断变化,变化是常态,所以任何时候都要多方向的反复审视,对世界有敬畏心,这个敬畏就是要认识到事物总是在不断变化和出现意外的,所以要尽量让自己处于有保护的状态,尽量多的假设极端情况下的可靠性。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们