这是一个主要从美国每周的CFTC数据公布基金(Managed Positions)在当地期货市场的各种部署,继而反映现时市场对贵金属的情绪和对短/中期的一个价格判断。美国每周五收市后公布的CFTC数据,记录日为刚过去的周二(如果过去一周原本工作日是假日的话数据出炉会延期)。

概要

美国去年12月新增职位21.6万个,较市场预期的17万高,消息刺激美元汇价急升。纵使如此,今年首周美股开黑门——S&P 500、纳指及道琼斯工业平均指数分别下跌1.5%、3.3%及0.6%。较好的经济数据跟对股市信心在流失两股力量在角力,为金价带来打压但同时也有支撑。

笔者估计中国春节时期,美国大户或会把握时机把美元金价做回2000美元下方,期货操作者不得不防。

LSEG Workspace用户可以搜寻CFTC寻找最新数据:

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace

*为了方便比较,COMEX黄金的金属相当量除以10、COMEX白银的金属当量除以100。

**目前Nymex钯金的参考性很低。

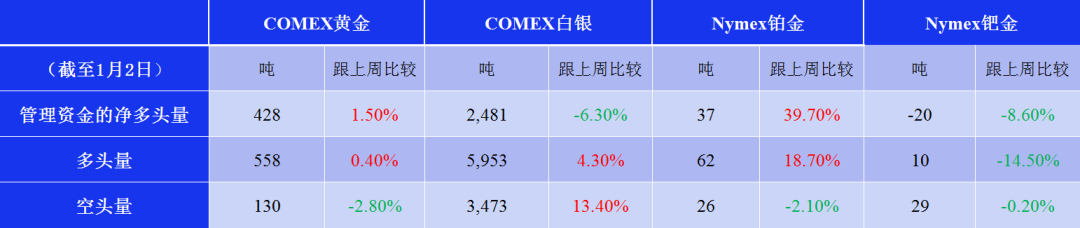

至上周二为止,在美期市场上各种金属的基金净多头除了黄金和铂金外,其他全面回吐,金属价格出现点降温迹象。

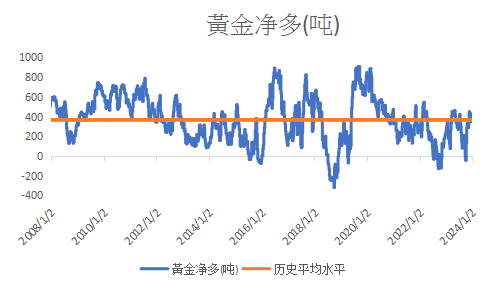

美期黄金基金多头上周环比上升幅力度弱不足0.5%;基金空头环比继续下跌但幅度也仅3%不足,结果基金持仓从净多421吨继续上升至428吨,是连续第12周基金净多的情况(再之前是连续46周净多),仅2019年9月的历史最高位908吨的47%。至1月2日为止美元金价今年累积跌0.2%(前一周升12.7%),基金多头同期内累积升0.4%(前一周+44.9%)。

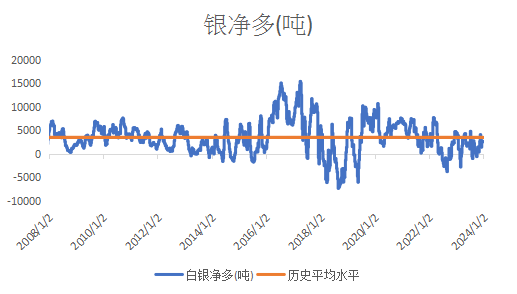

跟金价相关性较高的白银其波动一向强于其富表哥,美期白银多头上周环比上升超4%;基金空头环比却急升超14%,基金持仓从净多2647吨跌至2481吨,并连续第12周净多(此前连续20周净多)。今年至1月2日为止,美元银价今年累积跌0.3%,白银基金多头累积升4.3%(前一周-19.7%)、空头累积上升13.4%(前一周+26.7%)。

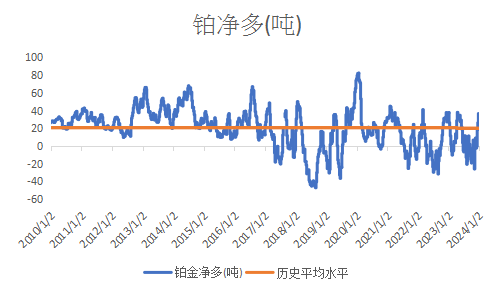

美铂基金多头环比连续第三周急升,上周环比升超18%;空头却下跌超2%,结果上周从净多26吨升至37吨,为过去36周以来最高水平。历史上美铂基金净空最长时间连续维持30周(2018年4月至2018年10月)。

在基金大幅平掉空头后,美钯基金净空从两周前的18吨回跌至最新20吨。笔者认为纵使钯金的大牛市已经完结,但要是一天钯金还是维持在巨大净空水平,其他贵金属可能还是比较困难完全转势。美钯基金持仓已经是连续55周处于净空水平处于历史最长净空当中。

基金于美国期货黄金净多年初至今升2%(2023年累积升101%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace

基金于美国期货白银净多年初至今下跌6%(2023年累积跌44%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace

基金于美国期货铂金净多年初至今升40%(2023年累积跌7%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace

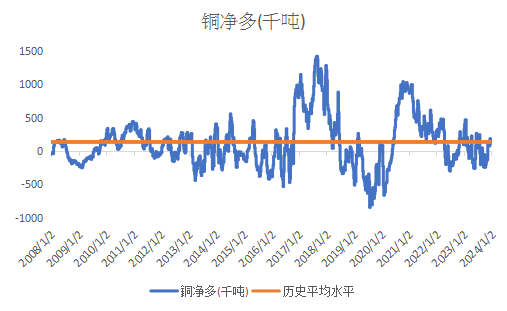

基金于美国期货铜净多年初至今下跌33%(2023年累积跌0.3%)

数据来源:CFTC/LSEG Workspace

数据来源:CFTC/LSEG Workspace

美铜的CFTC每周报告从2007年开始,由于铜于2008年至2016年为熊市,因此美期铜历史上大部分处于净空水平其实并不值得奇怪。只不过从2020年开始,因为全球疫情爆发影响供应端及矿山运作,加上市场预期电车对铜的需求强劲,因此带领铜价走高,更曾创下新的历史高位。但现时全球的投资理念是央行会加息消灭通胀,但代价是会连累全球进入经济衰退,对商品需求减少。

笔者暂时认为铜于2024年的表现会较好(不是全年累计表现最好,但可能一年内某时段的最低及最高位最波动)。第一正常情况下,美国总统大选年总会爱刺激经济,令资金较喜欢流进风险资产外;其次也包含了笔者对中国经济明年有较好的预期。

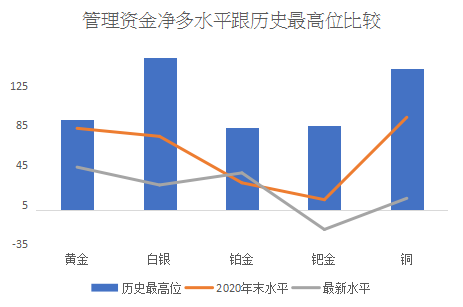

纵使现时全球问题多多,但金、银、铂、钯、铜最新的美期基金净多水平跟历史最高值相差甚远。

基本上从上图就可以清楚,纵使过去两年全球通胀升温,但各类金属价格均出现不同程度的下跌,主要原因就是期货市场欠缺了基金来做多带动杠杆效应。如果有人手上有水晶球一年前知道现时今年全球的通胀急升、战乱和各种不明朗而在期货市场做多贵金属,那结果他很有可能会输钱。最讽刺的是从2020年疫情在全球扩散以来,贵金属的美期净多不断下跌,反映基金是有目的性不让贵金属走高。

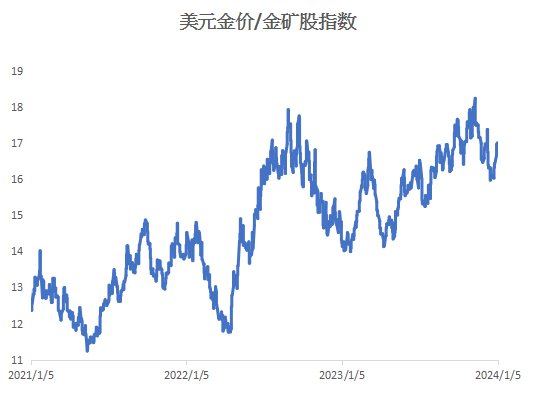

笔者更新了对短期金价有重要启示短期方向的金价对金矿股指标。整体来说,比率在一月底见顶后出现持续回调的现象,但由于近期市场恐慌情绪明显上升,导致比率回升。上周,美元金价/北美金矿股比率连续第三周出现回升:

数据来源:LSEG Workspace

数据来源:LSEG Workspace

至周五(5号)的金价/北美金矿股比率为17.01,较29号的16.43X升3.5%,2023年全年累积上升了13.2%(2022年+6.4%),2023年比率最高位17.95、于2023年及2022年最低位分别是1月份的13.99X及11.24X。

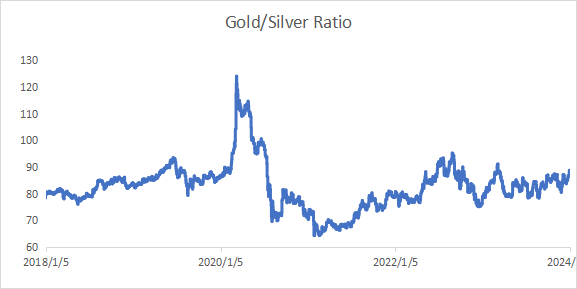

金银比

金银比是其中一个量度市场情绪的指标。历史上金银比在大概16-125倍水平运行:

数据来源:LSEG Workspace

数据来源:LSEG Workspace

一般市场越恐慌,金银比率会越高,比如2020年因为新冠于全球传播开去,金银比率曾一度升穿120倍的历史新高。

上周五金银比指数为88.22环比回升1.7%,2023年累计升14.0%,2023年最高各最低位分别是91.08和75.93。2022年下跌3.1%。

金银比及金价/北美金矿股比率最近连续上升,加上美期白银、铜基金净多下跌,以及美期黄金升势似有放缓,因此笔者认为金属强势似有点强弩之末之感(中国春节也快到了)。

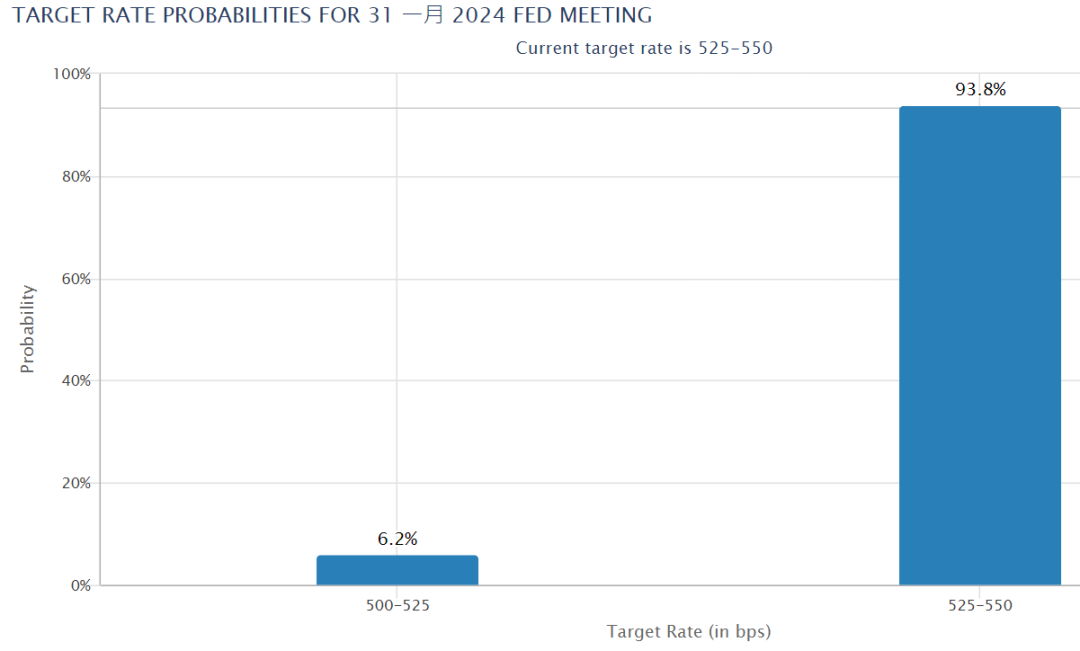

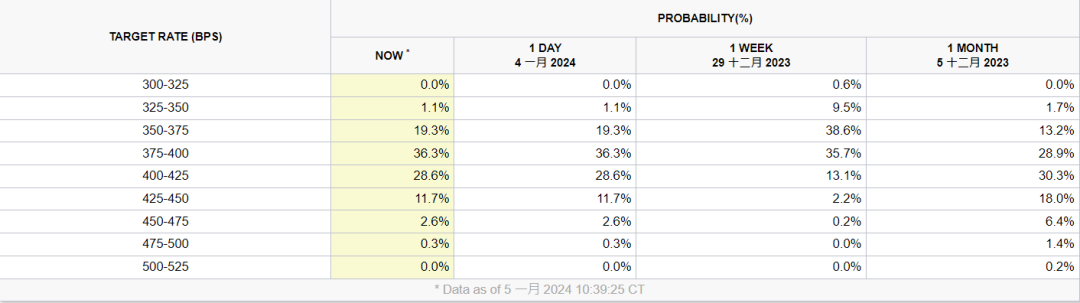

市场对美联储今年年底前减息机会100%

执笔时市场认为24年1月31日联储会将息率维持于5.25%-5.50%的机会率93.8%,减息机率从两周前的14.5%跌至6.2%:

图片来源:CME Group

图片来源:CME Group

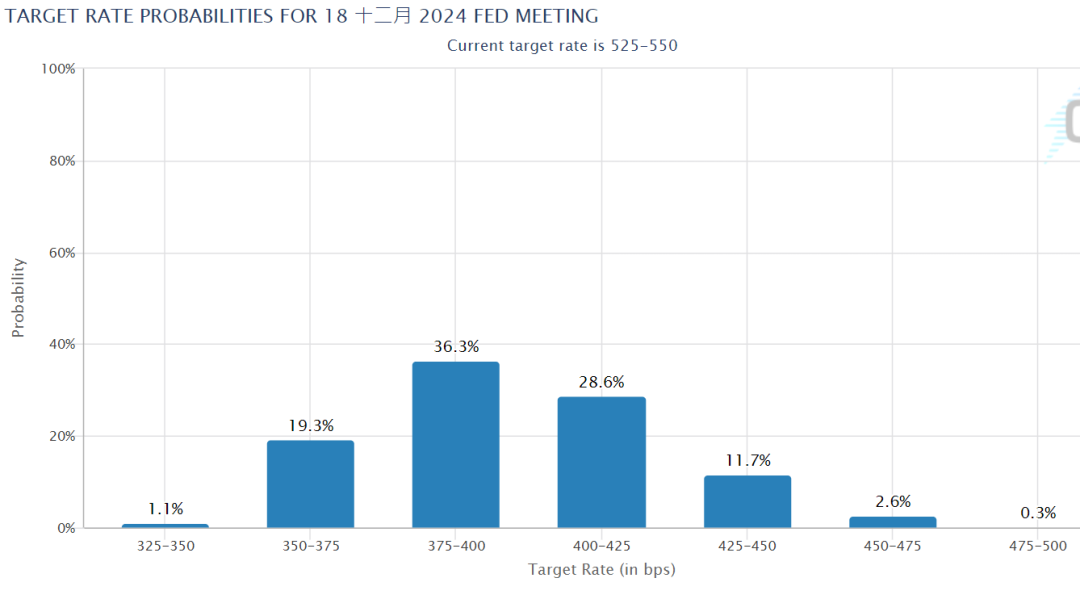

这是执笔时期货市场预测美国2024年12月时的息率机率分布图:

图片来源:CME Group

图片来源:CME Group

至上周五为止,市场预计联储局明年12月时息率较现时低的机率已达100%,市场认为美国的息率已经见顶。现时市场预测美国明年最大的机率是减息三次,纵使跟两周前相比,市场认为联储减息的步伐可能会不如预期般凶猛。

笔者重申一次,经过长时间验证市场对美国息率走势的预测,特别是远期的预期,一般都是错误的。因此美国有可能会在下半年才有更明显的减息信号。

美国去年12月新增职位21.6万个,较市场预期的17万高,消息刺激美元汇价急升。纵使如此,今年首周美股开黑门——S&P 500、纳指及道琼斯工业平均指数分别下跌1.5%、3.3%及0.6%。较好的经济数据跟对股市信心在流失两股力量在角力,为金价带来打压但同时也有支撑。

笔者估计中国春节时期,美国大户或会把握时机把美元金价做回2000美元下方,期货操作者不得不防。

假设2024年的情况跟历史数据比较吻合的话(即美国经济不会明年崩),结论就是:1)明年美元金价很大机会会出现增长;2)纵使有增长,但如果美股表现更优胜的话,资金会更倾向流入风险资产,因此美元金价未必会成为明年表现最好的资产之一。

暂时笔者预测2024年铜的表现应该会比较亮丽。

以上内容纯属作者个人观点,并不代表LSEG立场。文章内容及所有意见仅供参考,不构成任何投资建议。本公司并不对其内容作任何形式的保证。如因为依赖文章内容而招致任何损失,恕公司团体绝不负责。读者独自承担其责任和全部风险。

李冈峰

欧洲天然资源基金Commodity Discovery特约分析师

(Refinitiv路孚特)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们