卓创资讯生猪市场分析师牛哲

【导语】2023年生猪价格虽然低开低走,但年内出现两波较为明显的涨势,而带动猪价短暂上涨的原因依旧是二次育肥的入市。2024年猪价或先降后涨,整体供需格局相对制衡,其中二次育肥节点以及生猪疫情仍是影响猪价的不可控因素。

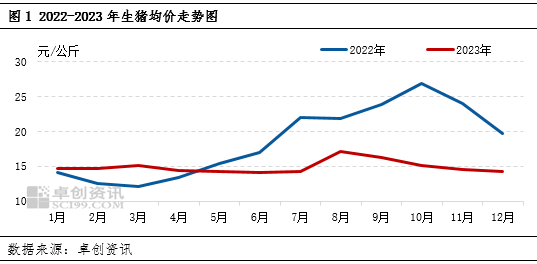

2023年猪价低开低走

2023年猪价持续处于磨底阶段,截至年末,全国外三元交易均价14.98元/公斤,同比降幅19.49%。从全年整体趋势来看,2023年猪价仅出现两波明显的上涨,第一波在2月份,由于二次育肥看涨下半年行情,抢占部分标猪货源,导致2月份整体供应量缩减,猪价出现较为明显的上涨趋势。第二波出现在7月份,同样也是由于二次育肥的再度拉动,加之散户与集团共同配合缩量,猪价自北向南联动上涨,猪价攀升至年内高位水平。在两波高点中,7月份的拉涨幅度明显高于前者,但与去年的最高点相比,降幅高达38.81%。

情绪带动成为猪价上行的引燃点

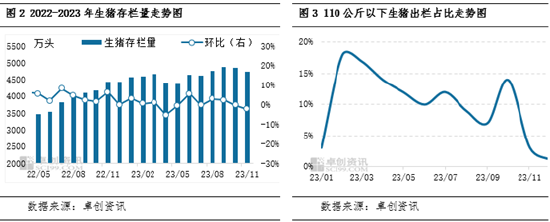

从生猪存栏量来看,2023年整体存栏水平远高于2022年。卓创资讯最新数据显示,截至11月份,全国生猪存栏4750.03万头,较年初增加了313.88万头,较去年同期增加了312.33万头。并且在近五年的数据统计中,2023年处于近年来生猪存栏量最高的一年,这也就意味着2023年整体供应偏充裕,猪价上行阻力偏大。但在猪源如此充沛的背景下,猪价却依旧出现了两波拉涨,这和情绪面的带动密不可分。

卓创资讯通过跟踪110公斤以下生猪出栏占比来评估二次育肥参与的热度,通过图3可以看出,2023年2月110公斤以下生猪出栏占比达到年内最高点,随即震荡走低,并于9月触底,10月再度上行。推动2月占比达到高点的原因是猪价降至低点后,业内对下半年看涨预期升温,从而带动小体重标猪再度回圈增重。但随着猪价持续底部震荡,业内对后市看涨预期消退,二次育肥补栏积极性放缓。而10月份二次育肥热度的提升同样也是因为对四季度行情的看涨,带动猪价短时走高。

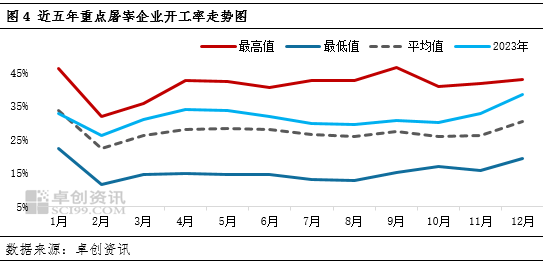

2023年开工率恢复至平均水平之上

从图4可以看出,2023年重点屠宰企业开工率不仅恢复至平均水平之上,年末更是一度触及五年内的最高值,而带动开工率持续偏强的主要原因是生猪供应充裕。除此之外,业内对2023年行情的过于乐观,从而导致大量分割入库,也是支撑年内开工率及屠宰量趋于高位的重要原因。据卓创资讯数据显示,2023年重点屠宰企业平均开工率为31.81%,较2022年增长15.66个百分点。

预测:2024年供需制衡,猪价或先降后涨

从供应端来看,虽然2023年能繁母猪存栏量高位下滑,但截至10月底,农业农村部公布能繁母猪存栏量依旧保持在4210万头的较高水平,降幅仍相对有限,11-12月猪病的持续发生,或在一定程度上扩大能繁母猪去化程度。考虑集团猪场后备母猪充裕,同时生产效率普遍提升,虽然2023年末能繁母猪存栏量有所降低,但2024年生猪整体供应能力依旧不弱,卓创资讯初步预计2024年生猪出栏量或在71200万头,同比降幅4.30%。

从需求端来看,目前的猪肉消费仍是家庭需求为主,餐饮消费为辅,考虑人口结构变化、饮食结构调整以及经济大环境,2024年猪肉消费量或呈现高位回落走势,但季节性规律依旧明显,卓创资讯初步预计2024年猪肉消费量为5500.00万吨,同比降幅1.08%。

综上,从供需数据演变逻辑来看,2024年生猪出栏量或先增后减,需求量呈现一二季度偏少、三四季度增多的季节性变化趋势。因此,卓创资讯预计2024年猪价或先降后涨,整体供需格局相对制衡。

需要重点关注的是,2022-2023年的生猪行情走势中,情绪面的推动在其中起到了非常重要的作用,而反映情绪波动的重要行为——二次育肥在其中又是重中之重,因此,在业者普遍对2024年生猪行情较2023年相对乐观的一致性预期之下,亦有可能引发生猪行情的短时快速反弹和断崖式回落,实际猪价波动幅度或超出业者预期。除此之外,生猪疫病影响短中长期供应变化,是影响猪价的不可控因素,需要业者持续关注。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们