广发期货研究

于培云投资咨询资格:Z0019596

一、行情点评

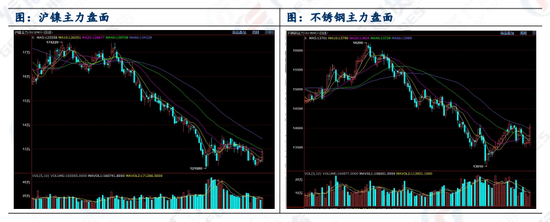

今日镍和不锈钢盘面拉涨近3%,倾向认为是镍基本面矛盾弱化,印尼方面扰动,盘面短期较难跌破前低,沽空盈亏比较低,资金借势抢跑拉升。不锈钢方面,存在现实和预期的博弈,现实是“钢厂冬储+控制发货+库存去化”,预期是“需求淡季+利润修复+后市累库”,多空都有故事可言,只是资金交易节奏问题。

对于后市,短期镍盘面磨底震荡对待,底部具备成本支撑,趋势性累库基调压制上方空间,一季度需要注意跟踪印尼大选扰动和新能源产业是否有补库行情,低位追空存在风险。不锈钢原料尚且具备支撑,但面临季节性累库,盘面在14400附近存在阻力,继续向上需要原料镍铁继续给予支撑。另外,注意商品整体情绪的摆动。

二、印尼大选对镍市的影响分析

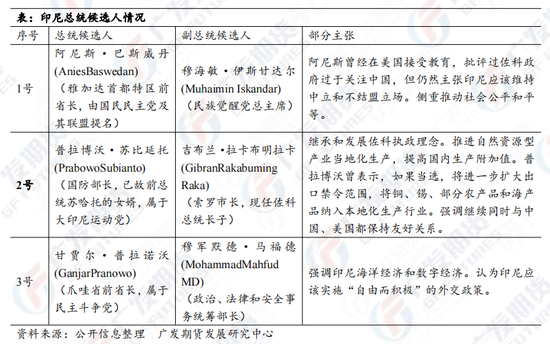

印尼将于2024年2月14日进行第八任总统和政府换届大选。现任总统佐科·维多多(Joko Widodo),其采取“对印尼有利”的外交关系,自2014年上台对华态度友好,在任期间中印两国双边贸易投资往来密切。市场关注新一届政府班子能否延续印尼的亲华政策、是否会强化国家资源主义。

投票法规定投票前由普选委员会组织5场辩论会,其中首场辩论会自去年12月12日开始,目前已经就外交政策、南海问题等发表言论。获得50%以上的选票,并且在全国一半以上的省份的获票率超过20%,即胜选。投票程序分为两轮,选民只能从候选人中选择一组进行投票:如果总统和副总统在第一轮的得票率超过50%,则一轮决定最终结果;如果无一超过50%(即满足50%+1的投票门槛),则在6月12日进行第二轮选举。

目前,根据印尼主流的3个机构给的民调数据,普拉博沃-吉布兰(2号组合)以超过40%的概率暂时领先,1号组合其次,3号组合落后。鉴于佐科总统的威望比较高,三组候选人无论谁胜选,预计政策方向延续性较好。干扰在于,三组总统候选人的辩论是否有外交或者资源方面的异常表态,另外市场不确定新一届政府是否会更加激进收紧资源保护政策。

比如,今日市场所传的一则消息:“印尼第三号总统和副总统候选人Ganjar Pranowo -Mahfud MD 承诺,如果在 2024 年选举中当选,将暂停镍冶炼厂的建设。该措施旨在维持该国镍储备的可持续性。由于目前镍生铁生产商数量众多,印尼政府正在鼓励投资高压酸浸(HPAL)冶炼厂,而不是采用回转窑电炉(RKEF)技术的冶炼厂。”

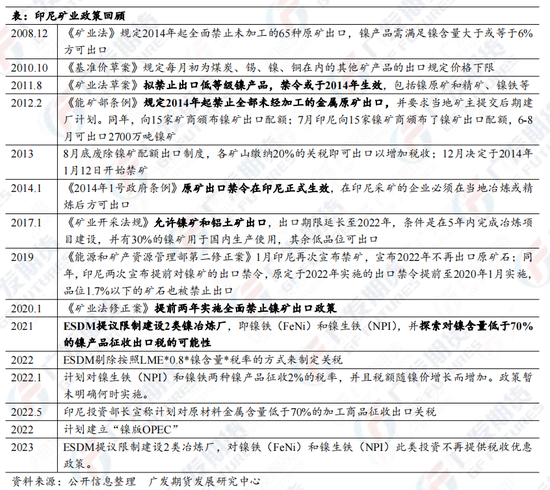

另外,印尼消息,在2024年矿产开采行业的新规定下,受到环境许可证、国家非税收入以及资源数据等问题的影响,导致提交和批准工作计划和预算 (RKAB) 存在困难。而未获得 RKAB 批准的公司将无法出售其产品。据Mysteel了解,目前印尼已获批镍矿RKAB的企业仅 4 家,1月印尼镍矿HPM为NI1.6% 28.94美元,主流大厂对于镍矿采购价格为HPM+2~3美元,溢价较上一轮环比持平。2024年上半年,持续关注印尼总统大选对于镍矿RKAB问题及产业政策带来的影响。

为什么市场这么关注印尼镍政策?镍行业供需两端高度集中。USGS数据显示,2022年全球镍矿产量330万吨,印尼占比48.48%,是全球第一大镍矿生产国。相反的,中国镍矿资源贫瘠,但据测算,原生镍需求量占比却高达57.6%。

2008年以来,印尼政府陆续出台了一系列矿业政策,旨在保护本土资源,发展本国不锈钢和新能源产业,延长产业链条和提升产品附加值。2024年来看,需要防范印尼资源民族主义深化风险,比如调整镍矿及镍产品特许权使用费、对镍产品加征出口关税、撤销新RKEF镍冶金厂免税期及暂停或限制II类镍加工厂的建设等。另外,关注印尼镍矿计价方式是否改变,或抬升镍系产品价格重心。

三、基本面梳理

1.“纯镍—合金”条线:供需双增,内外分化,海外隐性库存显性化,国内下游入市采购

上周镍价下跌,纯镍下游入市采购,部分提前春节备货,国内社库周环比减少1877吨。品牌分化严重:(1)金川镍板主要用于高温合金,对应下游为军工、航空航天等,销售状况佳,现货升水高企,10日报+5100;(2)挪威镍板主要用于电镀,依赖进口,10日报+5200;(3)俄镍、华友镍板、格林美镍板、中伟镍板等主要用于铸造合金和不锈钢,其中俄镍海外销路受阻,其余镍板多为去年新增投产的产能,内卷严重,也是主要的交割品来源,这部分镍板近四个月都是贴水出货。LME镍维持大跌水结构,隐性库存显性化,1月以来交仓4398吨,去年12月以来交仓22116吨。

供需双增,但需求增量难以匹配供应,趋势性累库判断不变,市场“低价采购、高价不补”态度明显。国内12月纯镍产量2.45万吨,环比增长6%,同比增加41%;2023年全年产量24.5万吨,同比增加40.5%。海外方面,主动减产意愿不强,基本金属需求疲软。

部分工艺亏损,可能会造成新增产能投放延期。参考SMM数据,目前印尼一体化MHP生产电积镍成本10.72万元/吨,一体化高冰镍生产电积镍生产电积镍成本13.03万元/吨;外采硫酸镍生产电积镍成本13.31万元/吨,外采MHP生产电积镍成本13.11万元/吨,外采高冰镍生产电积镍成本13.15万元/吨。特别的,LME镍已经横盘一个半月,按照印尼镍矿内贸基准价与镍盘面M-2挂钩推算,诸如此前情形的矿端负反馈螺旋概率降低。

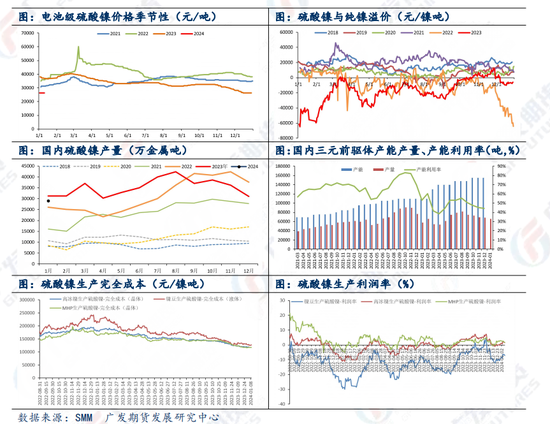

2.“中间品—硫酸镍—前驱体”:供需双弱,MHP供应充足,硫酸镍价格企稳,Q1存在季节性上涨规律

2023年全年新能源产业链都在经历“降价+减产+去库”的过程,12月国内硫酸镍产量环比下降14.32%,三元前驱体产量环比减少2%。年底企业回笼资金,硫酸镍还遭遇过抛售。不过,12月中旬以来,硫酸镍库存消耗、盐厂利润挤压挺价、低价刺激下游补库等因素作用下,硫酸镍价格企稳。历史季节性来看,Q1硫酸镍有涨价规律,主要系节前节后补库。市场比较关注新能源下游在Q1是否有集中性补库、补库力度如何。

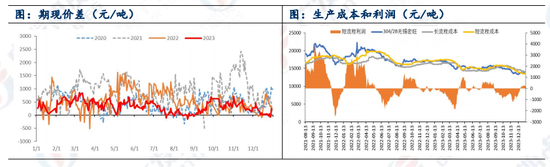

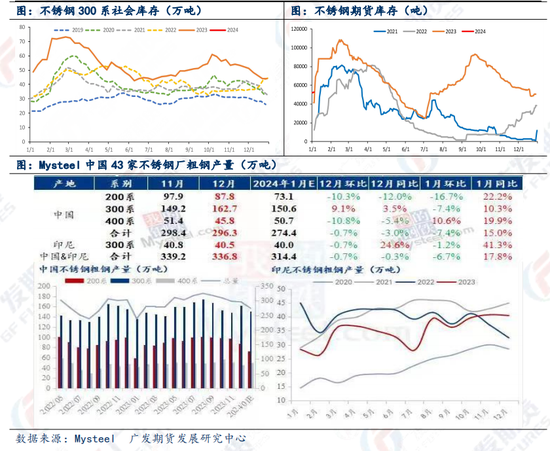

3.“镍铁—不锈钢”:钢厂冬储,镍铁价格企稳探涨,成材面临季节性累库

上周主流钢厂入市采购镍铁,报价基本在930-940元/镍,对应钢厂成本大致在13500元/吨附近;本周山东某大型镍铁厂高镍铁成交价960元/镍(到厂含税),小幅探涨,最新报价对应成本13750元/吨附近。钢厂12月300系产量偏高,1月季节性减产,钢厂控制发货,库存去化至中性水平,但面临季节性累库。也就是说,当前镍铁价格探涨对钢价具备支撑,但钢厂12月产量偏高、大量采购镍铁使得1月减产幅度存疑,以及钢厂利润修复,市场也担忧钢厂集中到货,给后市造成压力。所以,对不锈钢来说,价格暂时不会深跌,但没有外力作用也难以持续向上突破。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们