这两年权益市场大幅波动,资产管理行业又陷入了一波低谷期,不管是公募、理财子还是渠道也都在反思,究竟什么样的产品能在帮投资者保值增值的同时不至于承受过高的风险。

此时此刻,大家的想法有共性也有不同——

共性在于,这个问题的答案可能是低波固收+;但不同的地方是,公募和理财子能实现低波固收的策略并不完全相同。

公募,基本还是以股债策略为基础;而银行理财日常究竟是如何运作的,过往我们的确知之甚少。

理论上,银行理财应该是面向广大低风险偏好投资者、辐射范围最广的产品,不管是大爷大妈还是丈母娘,在家庭账户里占比最重、接触最多的不可能是股票、权益基金,应该就是银行理财。

所以重新认识银行理财,了解他们是怎么赚钱的,可能相当有必要。

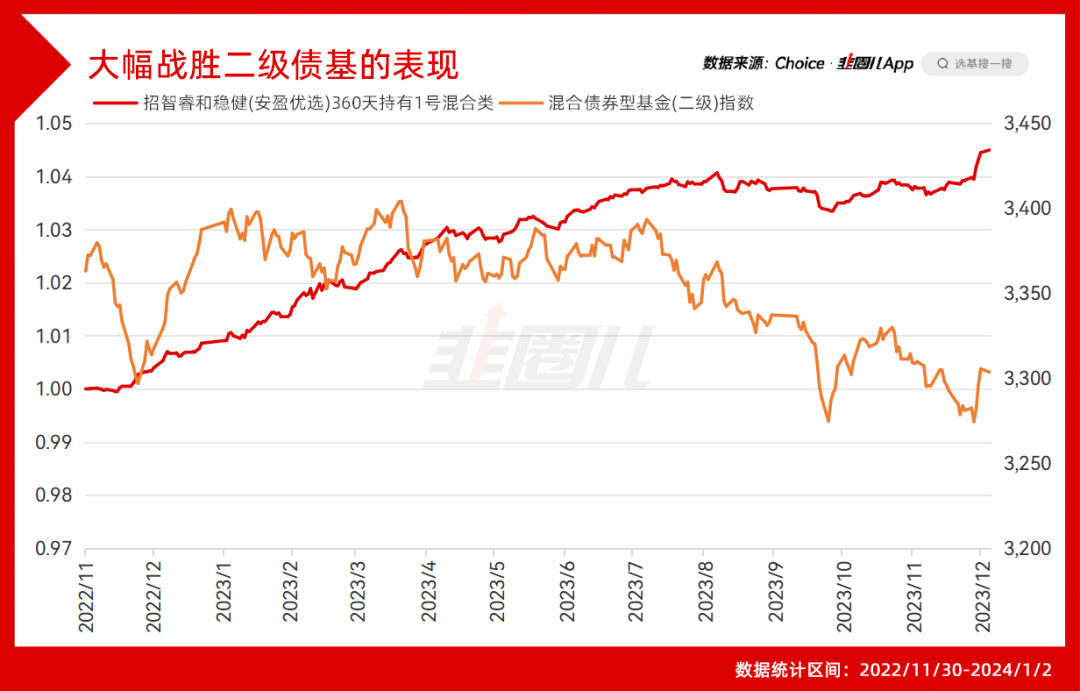

7月初,我在《突然之间,对银行理财路转粉了》提到过被老妈种草的招智睿和稳健(安盈优选)这只银行理财,当时买了有半年,体验已经非常好,等年底的时候再看,刚刚已经创下了历史新高...

招智睿和稳健(安盈优选)360天持有1号(R3中风险,招行APP搜100816)在2023年取得了4.03%的绝对回报,大幅跑赢混合型基金指数-0.36%的收益,而且他的最大回撤只有0.69%,比二级债基指数3.81%的最大回撤小很多,持有体验直接拉满。(统计区间:2023/1/1-2023/12/31,数据来源:东方财富Choice)

说实话,这样的净值曲线,对已经连亏数年,几乎忘记赚钱是什么滋味的我来说,很有“杀伤力”。

红利不拥挤

首先,正如之前研究招银理财时提到的那样,安盈优选系列产品基础的1.0策略就是红利+债券。

红利低波策略聚焦低估值高股息的选股逻辑,以及低波动的风险收益特征,天然适合爸爸妈妈、叔叔大婶以及被权益市场摧残得头皮发麻的我们,因为现在大家对波动和亏损的承受能力,本身就很低。

这不只是二级市场交易的逻辑,从今后财富管理的视角看,红利也理应得到更高的重视。

一方面,高股息是在日本证明过的,利率不断下行的时代非常有效的策略;另一方面,这些央国企也承担着必要的对内降成本、对外扩盈利,最终以高分红的方式回馈政府税收和补充收入的工具。

关于红利,现在市场上的讨论热度确实很高,一方面大家觉得红利的逻辑确实顺畅,另一方面,见多了均值回归的我们又非常担心高股息个股的“拥挤度”。

对这个问题,招银理财团队反而表现得非常乐观,多资产投资部总经理袁尧还做了一个非常形象的比喻。

“如果一棵小树站满了猴子,树大概率会断;而一棵大树枝头站满了麻雀,会断嘛?未必。”

讲个有代表性的案例,其实去年很多资金涌入了港股电信运营商,可他的估值并没发生太大的变化。

所谓的“过度拥挤”,永远脱离不开最直观的考察因素——那就是“估值”。

复盘历史我们可以发现,不管是2021年景气度爆棚下的新能源,还是2020年的核心资产,这几个显著的大贝塔静态市盈率都已经达到了70甚至100倍PE。

而中证红利,当前的静态估值是多少?6倍。

这样便宜的估值,搭配上龙头股7%-9%的分红率,本身就是对市场担心的“拥挤度”最好的回应,也是对下跌很有力的支撑。

也正是靠着对红利策略比市场更早、更深刻的理解,招银理财旗下招智红利月开1号偏债混合类理财计划(103801)以5.68%的收益率排名金牛资管·理财公司2023年净值增长率(混合类—偏固收型)排行榜的第二名。

更难得的是,在他身前排名第一的同样也是招银理财的招智合富三年封闭式产品...

虽然核心策略源自红利,但招银理财这样的业绩肯定不会只局限在红利+债券的基础搭配上。

毕竟是股票就有波动,而每一bp的波动,都是招银理财试图去平滑的对象。

所以简单的“股债模型”之外,是投研团队绞尽脑汁的优化。

以绝对收益为导向的“多策略”

我们知道,中证红利本身是一个相对分散的指数,包含银行、煤炭、交通运输等很多行业,指数的编制逻辑决定了优质公司的占比没法太高,这是很可惜的地方。

所以,招银理财有意识提高了对能源、电信运行商等标的的集中度,在红利股里挑挑拣拣选出了一些质量更高的股票。

另一方面,在组合的日常运行中,投资团队纳入了“黑天鹅事件对股价造成冲击”这样的风险因素,考虑风险事件对净值造成的潜在影响。

比如去年下半年,当人民币快速贬值时,港股红利股确实在下跌,而如果我们仔细观察招智睿和稳健(安盈优选)的净值曲线,可以发现在2023年8月31日至10月底确实有一段回撤。

只不过和当时红利的波动相比明显更小,并且当红利还在震荡时,招智睿和稳健(安盈优选)已经慢慢回升,创下新高了。

所谓未雨绸缪,对一个以绝对收益为导向的产品来说,即使非常看好红利,投资经理也要考虑股价上涨可能带来的回撤风险,要想办法平滑可能的波动。

对此,招引理财的答案是另类策略——股票中性+黄金。

说到中性策略,招银理财可能算老玩家,早在2012年就和高盛合作开始实践中性策略的应用,这么多年早已形成了一套成熟的打法。

去年三季度,团队往组合里放了4%-5%的头寸在中性策略上,很大程度平滑了红利下跌造成的产品回撤。

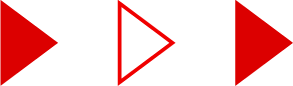

而除了中性策略之外,招银理财对黄金也比较熟悉,多资产投总袁尧就是黄金交易员出身。

去年6月,他在公司的内部报告里就非常坚定地看好黄金,因为复盘历史,黄金是在美联储加息末期表现非常好的品种。

用他的话说,如果用十年时间来划分黄金的表现,2002-2012年是黄金的牛市,2012-2022年是黄金的横盘震荡,而从2022开始又该轮到黄金表现了。

一般来说,利率低位的时候,往往需要担心黄金的表现,可只要还在降息窗口期,大概率就是黄金的主场。

多年以来,中美两大经济体发行了天量的纸币,总要在金价上有所体现,而在美元国际化地位的边际减弱过程,黄金的作用也格外重要。

我们看外汇管理局发布的数据,截止11月末,央行已经连续13个月增持黄金,是去年全球最大的黄金买家。

红利、中性、黄金等策略的大面积应用,想实现的目标当然只有一个——低波动的绝对收益。

对内打磨策略,对外经营信任,是最正确的事

其实,债券是传统意义上实现绝对收益最简单的品种,但经历过一轮债券大牛市之后,安盈优选的投资经理王路遥认为当前债券的性价比可能更偏向中性。

去年围绕债券部分,王路遥也做了一定程度的升级,根据信用利差变化所展现的性价比,动态调整了银行二永债、高等级信用债、包括银行存款的仓位,同时还考虑了波动性较低的银行优先股。

目前,招智睿和稳健安盈优选(代码100816)的仓位维持在120%左右,有100%的债券,以及20%的权益+另类策略,并且会根据不同的资产大类以及券种内部做动态权衡,做出更有性价比的选择。

说到这里也能发现,相比于公募的股债策略,理财子可以在股票、债券、期权工具、大宗商品、量化、跨境、包括直接投资公募基金来搭建起真正的“多资产”。

也正是以“多资产”为依托,很多品种一直强调的“大类资产配置”,才终于能从理论,照进现实。

在刚刚颁布的金牛资管·理财公司2023年净值增长率(混合类——混合FOF型)排行榜中,招银理财旗下混合型FOF在前五名中独占三个席位,确实有两下子。

“真正能养老的FOF”,大概是我看到这些产品时的第一印象。

可以想见,在我们直观接触到的招银理财大平台的背后,是由中性、期权、黄金、红利smartβ等多条策略线支撑的一根根支柱。

招银理财多资产团队的核心骨干有6-7个人,在一起已经相处了超过10年。大家分别在自己擅长的领域深耕,为其他人提供研究支持并良性竞争。

到2024年,招银理财打磨许久的黄金+固收、中性策略+固收、期权+固收等产品线,也会进一步向投资者开放。

除了不断优化策略之外,投资经理和产品销售部门的同事还会安排上百次的路演,尽可能清晰地向渠道剖析产品的运作思路,这样才能给客户提供与承受能力匹配的产品。

所谓信任,都是这样一步步经营来的。

招银理财的价值观是做正确的事,并且考虑的是怎样正确的做事。

对内打磨策略,对外经营信任,可能就是招银理财选择去做的事。

最近两年最明显的感觉就是资产荒,房市、股市都不赚钱,超过2%的产品都要琢磨一下风险,那3-5%收益率的低波理财产品自然要重视。

之前我确实忽视过银行理财的那点收益,但经过这三年的连续毒打,现在真是体验到赚安稳钱的不容易。

不管我们投资什么产品,最根本的目的还是为了赚钱啊!

风险提示及免责声明

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们