导语: 四季度丙烯腈产能继续增长,但产量降后增加,丙烯腈价格涨后下跌,均价较三季度明显提升。展望2024年一季度,基本面支撑或相对有限,价格预期窄幅震荡。

四季度丙烯腈市场价格呈现涨后下跌趋势,其走势略超前期市场判断。截至2023年底,丙烯腈华东港口市场四季度均价9978元/吨,较三季度上涨17.19%,较去年同期下跌4.03%。2023年全年来看,价格高点出现在2月份,价格达到11400元/吨,价格地点出现在6月份,价格一度下滑至7600元/吨。下半年丙烯腈整体价格涨后震荡。

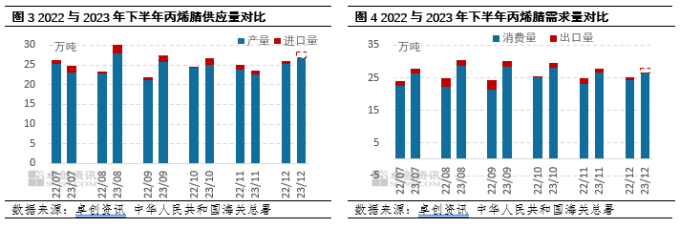

四季度丙烯腈价格涨后下跌,与丙烯腈产量降后增加有较为直接的关系。

产量降后增加,供应对价格支撑阶段性增强

供应方面,四季度丙烯腈新增产能26万吨,然新产能于12月份投放,10-11月丙烯腈产量逐步下滑。尤其是11月份,丙烯腈华东部分工厂装置突发性降负减产,当月行业产量下滑至23万吨以下,对丙烯腈价格支撑明显增强,丙烯腈市场一改月初看空气氛,整体价格小幅上涨。而从四季度整体产量来看,总产量74.4万吨附近,较三季度下降3%,丙烯腈供应面支撑明显增强。而随着12月份新产能释放加之行业开工提升,供应支撑减弱,丙烯腈价格涨后下跌。

需求方面,下游主力领域中,ABS新增产能35万吨,其他领域暂无明确新产能释放。然ABS行业亏损持续明显,行业开工保持在7成附近震荡,其他领域开工维持相对低位,整体需求量稳中减少。四季度丙烯腈下游消费量在81.3万吨附近,较三季度下降3.1%。

成本压力逐步减弱,四季度丙烯腈亏损空间缩小

2023年四季度,主要原料丙烯价格窄幅震荡,而另一大原料合成氨价格涨后下跌,丙烯腈成本支撑明显减弱。且随着丙烯腈自身价格上涨至相对高位,丙烯腈企业盈利压力逐步减弱,工厂亏损空间明显缩小。2023年四季度,丙烯山东市场均价7019,较三季度小幅上涨3.1%,合成氨山东市场均价3675,较三季度上涨18.21%。而丙烯腈自身均价上涨幅度大于成本上涨幅度,四季度丙烯腈盈利压力明显减弱,主流工厂理论盈利均值-259元/吨。

展望一季度,影响丙烯腈市场运行的因素仍集中在供需双方及原料价格的变化。

成本方面:主要原料丙烯价格或跌后上涨,但均价波动幅度相对有限;液氨市场或先抑后扬态势,后期随着春耕用肥陆续启动,化肥市场需求将陆续好转,市场将进入震荡上扬阶段,预计或将持续至3月份。

供需方面:丙烯腈工厂盈利压力有限,部分工厂检修持续,行业整体开工负荷暂无大动预期,然2023年12月份新增26万吨产能,预期一季度逐步释放,行业产量预期增加;下游需求方面,下游主力领域成本压力明显,行业产量或难有大幅增加,关注春节前后下游备货补货节奏。

整体来看,主要原料丙烯价格或跌后上涨,液氨价格或先抑后扬,而丙烯腈供需面支撑较为有限,丙烯腈行业供应相对宽松的局面恐难缓解。综合来看,预计一季度丙烯腈价格或跌后上涨,但由于成本托底作用仍存,预计丙烯腈下跌空间较为有限。

(卓创资讯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们