一、行情回顾

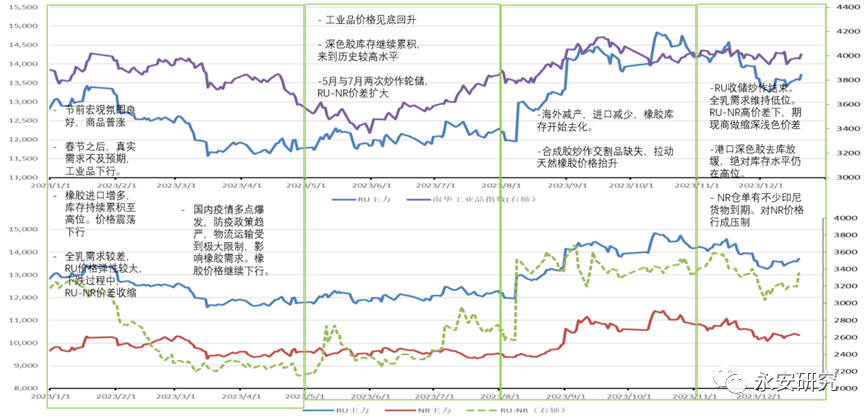

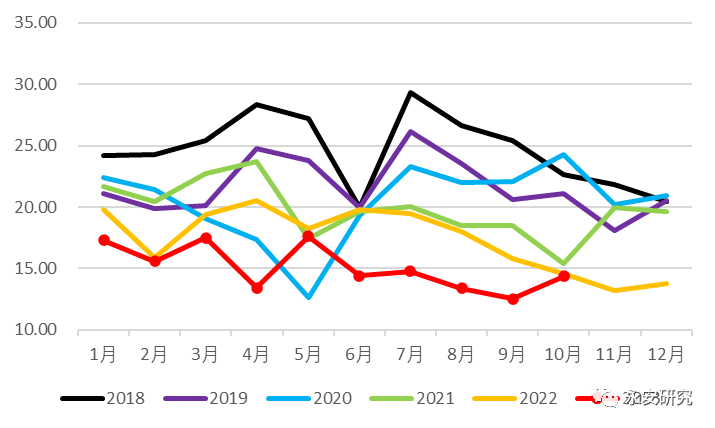

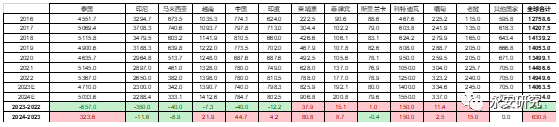

图1:天然橡胶2023行情回顾

数据来源:Wind、永安期货研究中心

2023年橡胶上半年弱势下行,下半年从底部震荡回升,全年价格中枢略有抬升。整体行情分为以下几个阶段:

阶段一:1-4月,节前宏观氛围良好,商品普涨,橡胶价格走强;春节之后,真实需求不及预期,工业品整体下行。与此同时,海外需求弱,大量橡胶流入中国,全国橡胶库存累积至高位,全乳胶需求较差,胶价震荡下行。在下跌过程中,RU合约价格弹性较大,RU-NR价差收缩。

阶段二:5-7月,工业品价格见底回升。但深色胶库存继续积累,来到历史高位。基本面弱势背景下,橡胶价格震荡。另一方面,5月国储局提出轮储,并在7月出台具体方案,RU-NR价差扩大。

阶段三:8-10月,海外减产幅度较大,我国橡胶进口减少,国内库存高位去化。与此同时,合成橡胶炒作交割品短缺,带动天然橡胶价格上行。

阶段四:11月至今,收储炒作基本告一段落,前期全乳需求维持在低位,RU-混合胶价差较大,期现商入场做缩该价差。另一方面,港口深色胶去库速度放缓,绝对库存水平仍在高位。此外,NR合约有不少印尼仓单到期,对NR合约价格形成压制。

二、供需回顾与展望

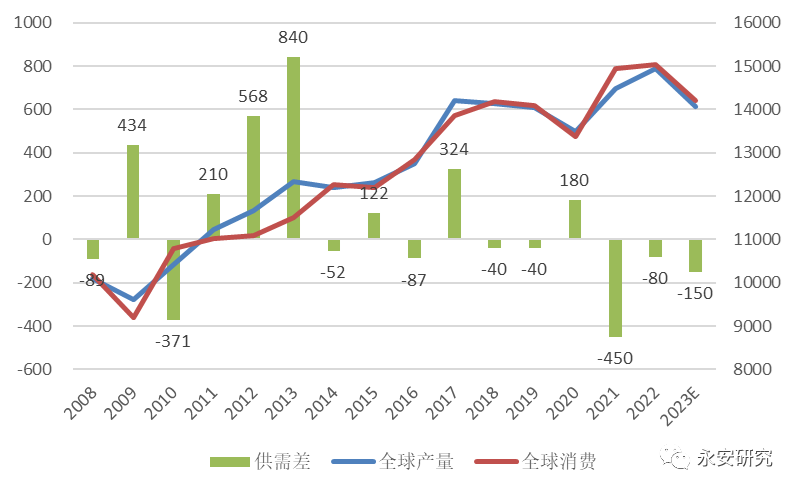

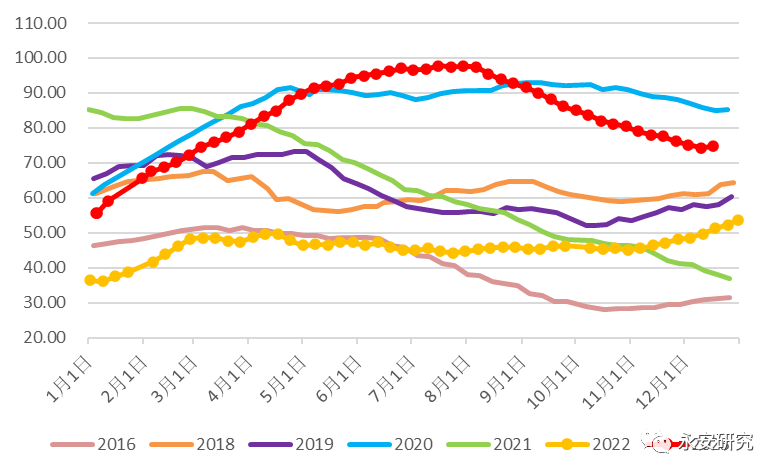

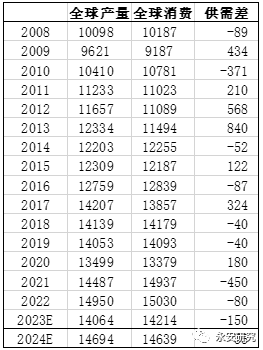

从图2中可以看到,2023年受异常天气影响,部分主产国减产严重,供应下行。海外需求大幅下行,国内需求复苏,全球需求整体下行。全球库存预计小幅去化,结构上呈现国内累库,海外去库的格局。

图2:天然橡胶全球供需平衡

数据来源:IRSG、ANRPC、永安期货研究中心

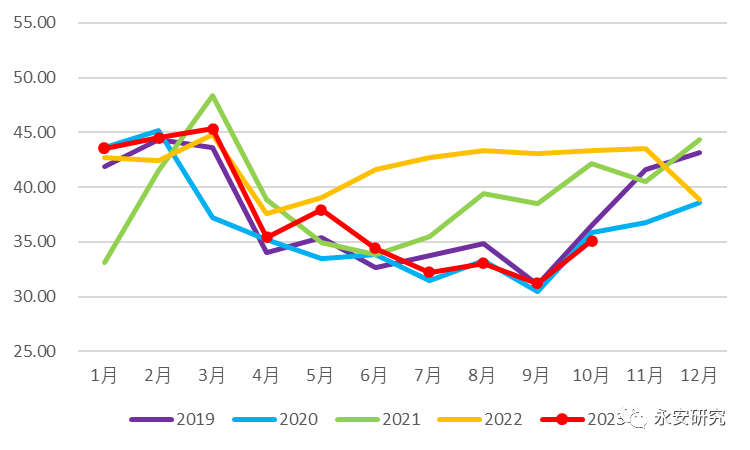

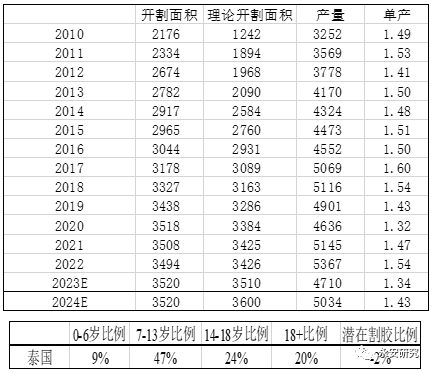

2023年,由于前期干旱,后期降雨,泰国大幅减产,出口减少,消费预计持平,泰国国内库存较大幅度去化。从种植周期来看,泰国2024年可割面积预计持平,但由于树龄结构不差(比马来西亚和印尼好),如果橡胶价格维持,天气又不出问题的话,泰国橡胶的单产有提升空间。

图3:泰国天然橡胶出口

数据来源:泰国海关、永安期货研究中心

表1:泰国天然橡胶种植与供应

数据来源:ANRPC、IRSG、永安期货研究中心

印尼23年产量继续下行,出口数据也能印证这一结论。由于树龄结构不好,且前几年橡胶低价时疏于养护,印尼单产预计较难提升。另一方面,虽然印尼的潜在割胶面积较多,但由于印尼棕榈油等其它经济作物的收益较好,抬升了割胶的机会成本;印尼后续预计难有增量。马来西亚在这方面与印尼的情况相似。

图4:印尼天然橡胶出口

数据来源:印尼海关、永安期货研究中心

表2:印尼天然橡胶种植与供应

数据来源:ANRPC、IRSG、永安期货研究中心

柬埔寨生产的很多橡胶原料都会运送至越南,进行加工后再由越南出口至其它区域。因此,越南出口的变化可以在很大程度上反映柬埔寨和越南橡胶总产量的变化(海关数据质量较好,解决了产量数据质量较差的问题)。2023年越南出口与2022年基本持平,调研结果表明越南减产,柬埔寨受天气的影响没有预期中那么大,可能有小幅增产。当前越南割胶面积仍有小幅上行的空间,自身树龄结构与树种较好,天气不出问题的话,单产预计不会下行。因此2024年越南产量可能维持。2023年受天气影响,柬埔寨单产下行。但柬埔寨树龄结构非常好,且割胶面积仍有增长空间,因此2024年天气不出问题的话,柬埔寨仍有增产空间。

图5:越南天然橡胶出口

数据来源:越南海关、永安期货研究中心

表3:越南天然橡胶种植与供应

数据来源:ANRPC、IRSG、永安期货研究中心

表4:柬埔寨天然橡胶种植与供应

数据来源:ANRPC、IRSG、永安期货研究中心

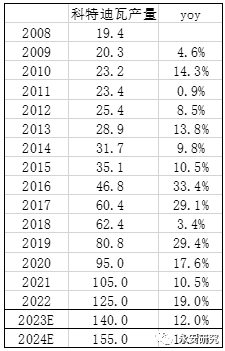

科特迪瓦种植橡胶的经济性相对较好,生产的橡胶基本全部出口,绝大部分出口至马来西亚,其次是中国与美国。之前部分出口是以原料的形式,据科特迪瓦批准的最新法律规定,2021年9月之后,本国生产的所有橡胶都必须经过加工后方可出口。科特迪瓦目前橡胶种植园总面积为75万公顷,其中约56万公顷可收获橡胶(泰国总种植382万公顷,割胶面积349万公顷;越南总种植91万公顷,割胶面积73万公顷)。单产方面,科特迪瓦和越南持平,高于泰国,低于柬埔寨。2023年科特迪瓦出口量增加较多,说明产量仍处于高速增长期,2024年预计仍能增产10-15万吨。

图6:科特迪瓦天然橡胶出口

数据来源:Qinrex、永安期货研究中心

表5:科特迪瓦天然橡胶供应

数据来源:IRSG、永安期货研究中心

综合来看,2024年产量预计仍有增长空间,主要增长点来自泰国、柬埔寨和科特迪瓦。马来和印尼预计后续仍是负增长。

表6:全球天然橡胶供应

数据来源:IRSG、永安期货研究中心

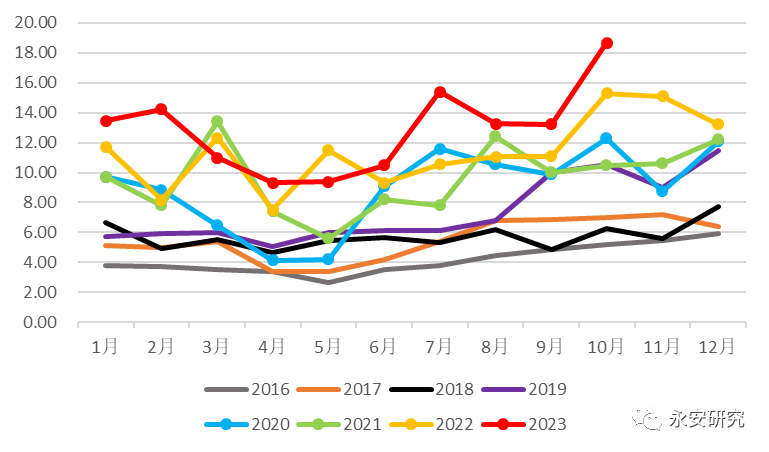

2023年1-7月进口增多,港口供应增加,港口库存持续累积至历史高位;9月开始,由于海外减产,进口量下行,港口库存开始去化,但进入12月后去化速度开始放缓,全年预计累库15-20万吨。

图7:港口深色胶库存

数据来源:隆众资讯、永安期货研究中心

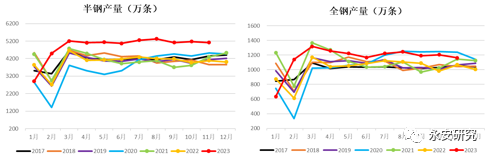

2023年轮胎产量增加,其中半钢胎产量增加幅度较大。尽管海外需求有下滑,但海外轮胎厂有关停和降负,这部分量转移至中国,因此轮胎出口表现较好。内需今年有恢复,但幅度一般,低于年初预期。从终端来看,疫情放开后物流运输有增长,支撑全钢胎替换需求;2022年重卡产量处在历史低位,低基数背景下,2023年重卡产量有明显提升,全钢胎的配套需求增加。终端乘用车表现依旧较好,但对橡胶需求的贡献相对较小。

库存方面,全钢胎和半钢胎出现明显分化。半钢胎工厂成品库存较低,全钢胎工厂的成品库存维持在高位。这也使得全钢胎工厂的开工被压制在低位。

图8:全钢胎与半钢胎产量

数据来源:卓创资讯、永安期货研究中心

图9:轮胎库存

数据来源:隆众资讯、永安期货研究中心

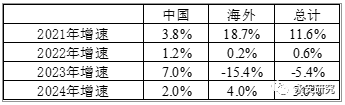

2017至2020年,全球橡胶需求增速逐步下行,和GDP增速下行相对应。2021橡胶消费转好,主要是海外需求良好(从疫情中复苏+补库周期)。2022年海外需求好,国内需求差,整体小幅增长。2023年国内需求大幅增加(一部分由海外轮胎生产转移到国内贡献),海外处于加息周期中,需求大幅下行,综合来看全球需求下滑5.4%。2024年国内需求预计进一步复苏,但增速放缓,海外需求反弹,全球需求预计增加3%。2024年可能供需双增,全年预计仍是宽平衡的格局。

表7:全球天然橡胶消费增速

数据来源:IRSG、永安期货研究中心

表8:全球天然橡胶供需平衡预估

数据来源:IRSG、ANRPC、永安期货研究中心

深浅色胶价差方面,2023年全乳胶的产量增加,2024年的仓单量预计在20万吨以上,处于较高水平。但2024年可能还会有轮储,2023年的全乳胶收储量不确定,假设在5-6万吨水平,这样RU的仓单压力可能处在中性水平。因此明年深浅色价差的收敛程度具有不确定性,具体还是要看深浅色胶各自的供需,节奏上可能还受轮储等事件影响。

三、总结与展望

2023年受天气影响,全球橡胶减产。2024年天气不出问题的情况下,橡胶供应有预计有所增加,其中泰国恢复,科特迪瓦和柬埔寨仍能贡献一定增量。2023全球库存去化,结构上呈海外去库,国内累库。2024年预计供需双增,全年供需仍是宽平衡状态。因此绝对价格水平预计震荡,受宏观氛围影响较多。深浅色胶价差方面,2023年全乳胶增产,但考虑到会有轮储,RU的仓单压力可能处在中性水平。因此明年深浅色价差的收敛程度具有不确定性,具体还是要看深浅色胶各自的供需,节奏上可能还受轮储等事件影响。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们