01 行情回顾

本周,宏观层面,周二穆迪将对中国政府信用评级由稳定调整为负面,股债商大幅下挫;随后政治局会议定调“以进促稳,先立后破”,给市场释放积极信号。产业层面,日均铁水产量超预期下跌至230万吨下方,盘面钢厂利润明显走扩,双焦均受到一定程度压制,焦炭盘面深贴水、表现略强于焦煤。

截至12月08日,盘面焦煤主力合约收盘价1990.5点,环比上周-5.95%,山西中硫主焦煤出厂价2350元/吨,环比上周+100元/吨;盘面焦炭主力合约收盘价2666点,环比上周+0.30%,日照港准一级冶金焦出库价2410元/吨,环比上周-20元/吨。焦炭出口外贸订单价格、炼焦煤价格指数偏强运行;澳煤价格回升,其余进口煤价格持稳,国内外价差整体转弱。

02 双焦基本面数据

2.1 上游库存先增后减,下游补库积极

焦煤:本周,煤矿继续去库,洗煤厂开始补库,焦化厂、钢厂持续累库,港口库存大幅下滑;整体库存显著增加,焦钢炼焦煤库存可用天数回升,焦煤库存驱动向下。

焦炭:本周,焦化厂库存转增,钢厂、港口持续累库;整体库存企稳回升,钢厂场内焦炭库存可用天数增加,焦炭库存驱动向下。

2.2 日均铁水大幅下滑,焦钢产量比反弹

本周,钢厂高炉产能利用率超预期下滑。本周,钢材价格回暖,铁水日均产量超预期下滑,焦价第三轮提涨尚未落地;焦企利润不佳,高炉利润恶化,原料成本持续抬升,焦钢产量比反弹。吕梁部分停产煤矿陆续复产,其他区域安全检查依旧严格,焦煤整体供应偏紧;口岸日通关车数近期在1300车附近。

2.3 预期交易占主导,领先指标失色

钢材价格逐渐回暖,钢厂周度螺纹高炉亏损走扩至-308元/吨附近(-27);焦煤整体供应收缩,焦煤超额利润率上升至36%,接近一年峰值,上方空间有限;焦价第三轮提涨尚未落地,焦钢毛利差下滑至6%附近,若政策预期无法支撑成材价格持续走强,预计焦炭现货至多再落地2轮提涨,双焦又将面临利润再分配的高压。

12月双焦供需预测更新:

终端需求不佳,钢厂高炉利润恶化,叠加秋冬季限产,12月铁水产量大概率回落,本周日均铁水跌破230万吨;考虑到钢贸商冬储意愿较往年偏低,我们将春节前的铁水底下修至220万吨。山西省4.3米焦炉全数淘汰,年内或有678万吨新建项目投产,当前焦化产能严重过剩,产能利用率仍偏低,预计12月焦炭供应偏宽松。

国产同品质煤与澳煤价差转弱,进口放量驱动边际减弱。国务院安委会帮扶小组入驻山西,国产煤矿供应收紧;供暖季来临,边际煤种需求有望增加,冬储需求亦有所释放。此外,冬季乌海市或启动35个露天煤矿整合工作,涉及产能约1400万吨。展望后市,安全检查趋严、露天矿整合或成为春节前炒作的焦点,关注煤矿保供稳价措施。

2.4 政策窗口期临近,市场启动预期交易

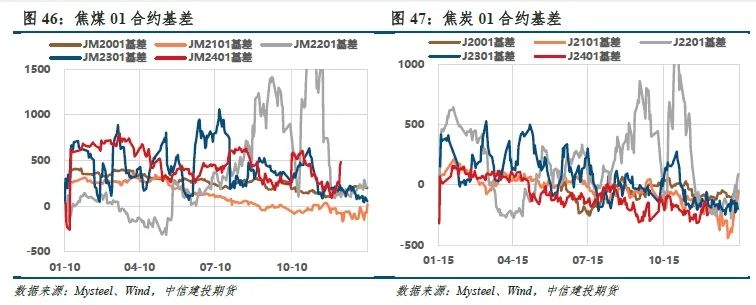

2.5 基差分化,盘面钢厂利润走扩

基差方面,宏观层面,周二穆迪将对中国政府信用评级由稳定调整为负面,股债商大幅下挫;随后政治局会议定调“以进促稳,先立后破”,给市场释放积极信号。产业层面,日均铁水产量超预期下跌至230万吨下方,盘面钢厂利润明显走扩,双焦均受到一定程度压制,焦炭盘面深贴水、表现略强于焦煤,基差走势分化(基差历史分位:JM01 69%,J01 6%)。

现实:焦炭方面,钢材价格回暖,铁水日均产量超预期下滑,焦价第三轮提涨尚未落地;焦企利润不佳,高炉利润恶化,原料成本持续抬升,焦钢产量比反弹。吕梁部分停产煤矿陆续复产,其他区域安全检查依旧严格,焦煤整体供应偏紧;贸易商买货积极性减弱,但下游补库需求仍存;口岸日通关车数近期在1300车附近。

预期:12月季节性检修和供暖季限产是扰动因素,我们将年前铁水产量下修至220万吨。内外价差转弱,蒙煤通关高位;煤矿年末生产积极性减弱,国务院帮扶小组入驻山西,供应收紧,注意炼焦煤现货价格已接近近1年峰值;下游采购需求旺盛,关注宏观政策、露天矿整合、保供稳价措施。

预计基差短期将以现货持稳、期货走强的方式走弱。

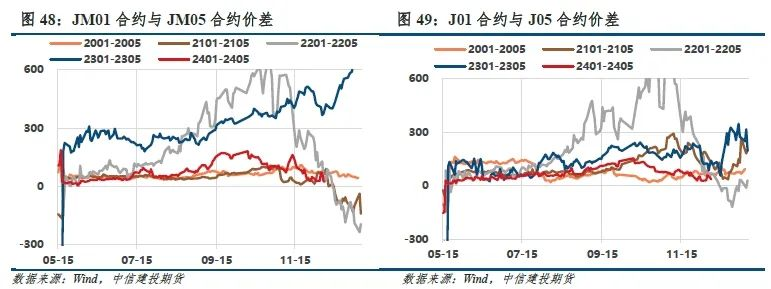

期差方面,在万亿国债的推动下,2405对应的终端需求和铁水产量大概率高于2401合约;置换的焦化产能年内投产678万吨,明年还有更多新建项目投产,但相对于总体供应影响有限;安委会帮扶小组入驻山西,预计2024年5月结束,但年末检修、放假增多,预计2405合约对应的国产煤供应相对宽松。整体来看,跨期套利机会有限。

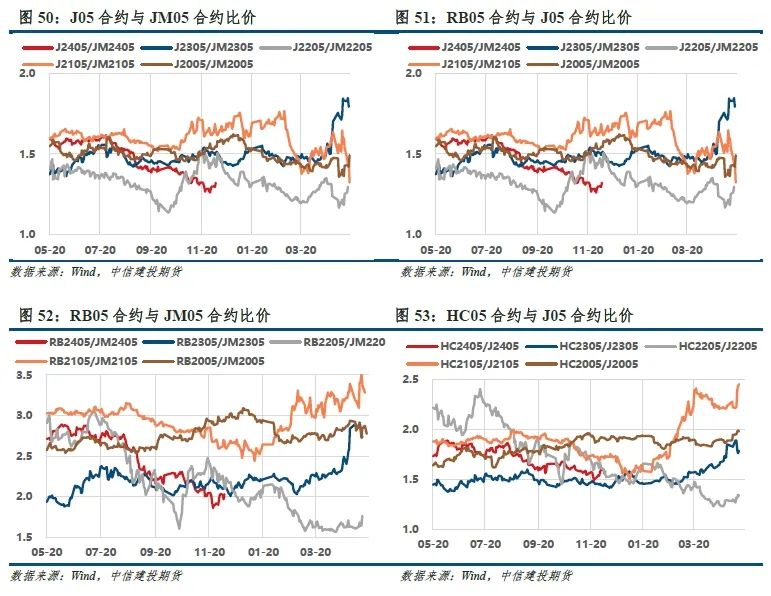

比价方面,05合约煤焦比1.322,位于历史低位(13%);钢焦比1.537,位于历史低位(9%),盘面钢厂利润走扩。

“以进促稳,先立后破”方向定调,市场反应偏乐观,钢材有所回暖;同时,铁水产量超预期下滑,打破原料端高位刚需美梦,扩利润逻辑席卷重来,炉料承压。此外,炼焦煤现货价格逼近年内峰值,上方空间愈发狭窄;焦钢毛利差6%,若政策预期无法支撑成材价格持续走强,预计焦炭现货至多再落地2轮提涨,双焦又将面临利润再分配的压制。

然而,安全高压是未来半年的主旋律,国产煤供应收紧,海运煤价格走高,冬储需求持续释放,均是现实,下行驱动难以聚力。目前,相较于现货折仓单价格,焦炭01合约升水13元/吨,焦煤01合约贴水200元/吨,短期焦煤基差驱动向上。

操作上,双焦以中性偏多看待;焦炭01合约支撑位2530附近、压力位2760附近,焦炭05合约支撑位2480附近、压力位2720附近;焦煤01合约支撑位1960附近、压力位2180附近,焦煤05合约支撑位1900、压力位2150附近。风险点:政策预期落空,铁水减产超预期,价格监管风险,煤矿生产恢复超预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们