一、绝对估值偏高,相对估值偏高

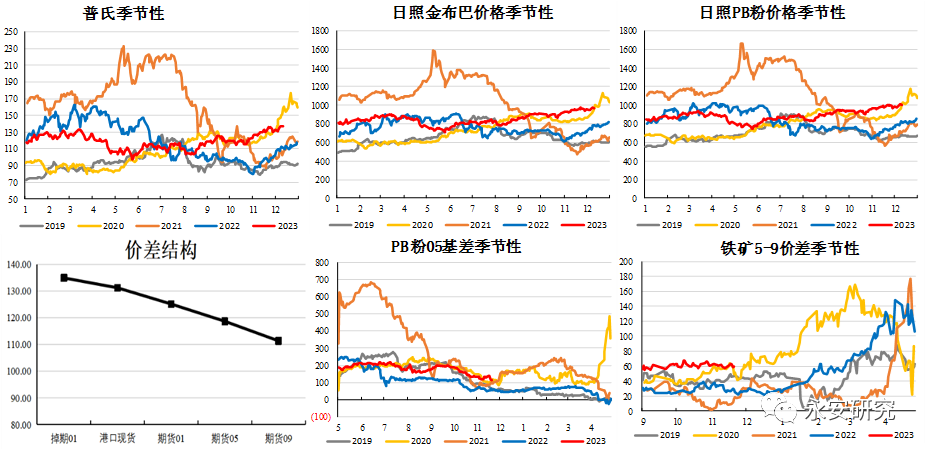

11月以来,钢材需求延续中性波动,建材偏弱但板材表现亮眼,钢材库存去化良好,铁矿石跟随成材迎来一轮现实推动型上涨,铁水截至12月8日下滑至229万吨/日,在此基础上暂时未看到更多检修计划,铁矿石短期需求有所回落但未见大幅累库。截至12月12日,日照pb粉报价1010元/湿吨,期货2405合约收于969.5元/吨。

图1:铁矿石延续大贴水结构

数据来源:钢联云终端,永安期货北京研究院

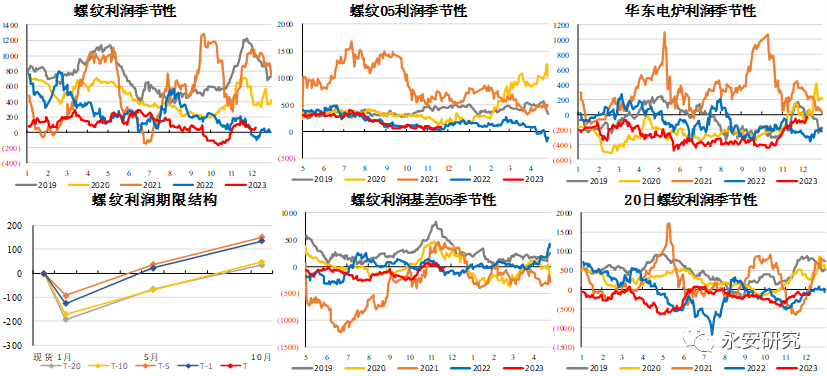

本轮铁矿上涨一方面是下游钢材基本面的持续性走好,另一方面也存在宏观预期转暖等因素影响,01合约在钢厂购买力强势的情况下逐渐向上修复基差,05合约也表现亮眼,远月钢厂利润有回升,但仍处于历年同期低点,铁矿石相对估值偏高。

图2:钢厂利润偏低

数据来源:钢联云终端,永安期货北京研究院

二、驱动短期转弱

2.1 铁矿石供给端分析

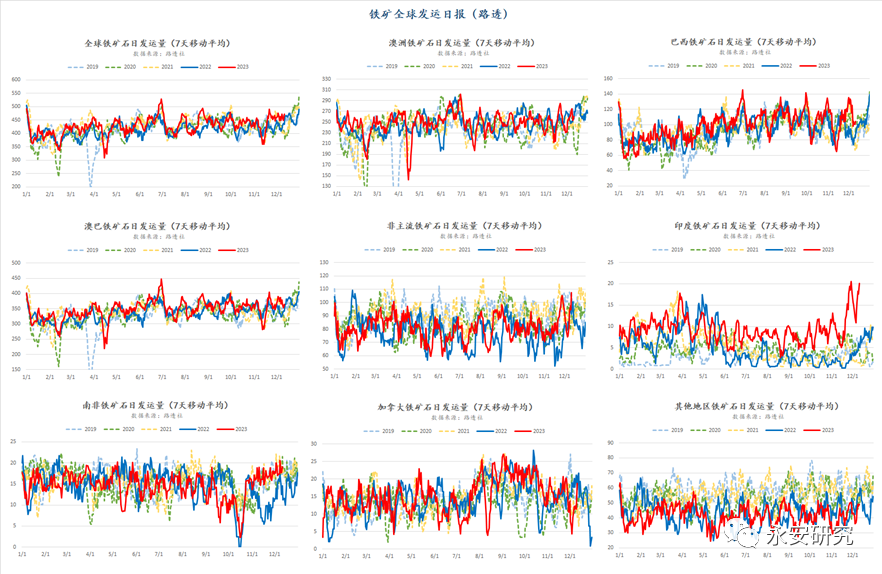

澳巴除四大矿山以外的非主流矿山供应今年表现依然不错,在铁矿石美金价持续在130美金以上的情况下,矿山盈利情况表现良好,印度、塞拉利昂、加拿大精矿在新周期供应缓慢释放,虽然环比增幅缓慢,但供给弹性小幅抬升,四季度发运延续季节性旺季表现,预估周均到港在2400万吨,维持不变。

图3:主流矿山发运平稳,非主流发运亮眼

数据来源:钢联云终端,永安资管,永安期货北京研究院

2.2 铁矿石需求端分析

(1)钢厂补库:按需采购为主,有提前补库迹象

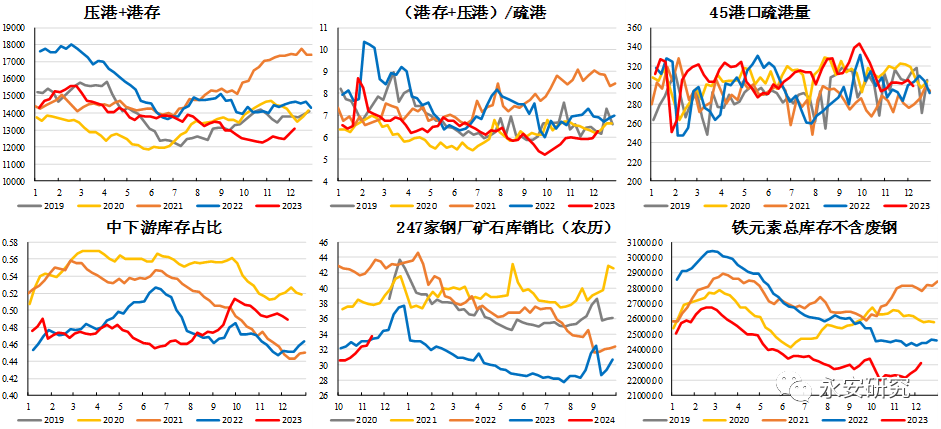

在过去两年,出于对于未来下游需求的不确定性,钢厂为了应对高产量可能引发的销售压力,在利润没有明显扩张且需求无显著增量的情况下控制炉料端到货,直接导致下游形成了明显的主动去库存效应。截至上周,从农历视角看,铁矿石库存同比有所抬升,显示钢厂的补库动作有所提前,但这也与铁水维持高水平有一定关系,目前静态看冬储的大规模开展可能得到元旦后。

图4:钢厂库存逐步抬升,按需补库为主

数据来源:钢联云终端,永安期货北京研究院

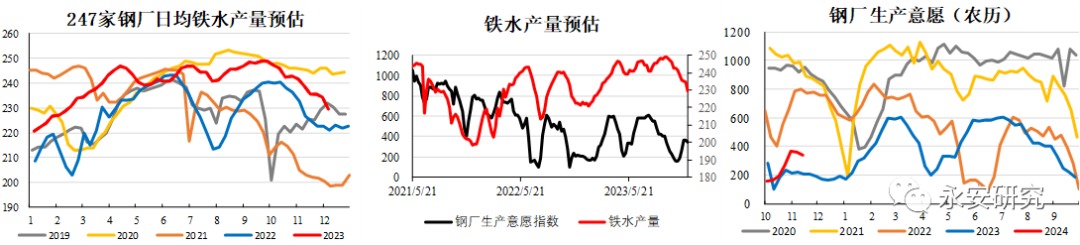

(2)铁水短期高位转弱

11月以来,钢材需求延续中性波动,建材偏弱但板材表现亮眼,钢材库存去化良好,黑色跟随成材迎来一轮现实推动型上涨,尽管去库亮眼,但在铁水价格居高不下的情况下,废钢性价比抬升,部分钢厂主动降高炉负荷,并加大了对废钢的采购,铁水截至12月8日下滑至229万吨/日,在此基础上暂时未看到更多检修计划,预计年内钢厂大幅增产或减产的可能性不高,铁水或将窄幅波动。

图5:铁水持续下滑

数据来源:钢联云终端,永安期货北京研究院

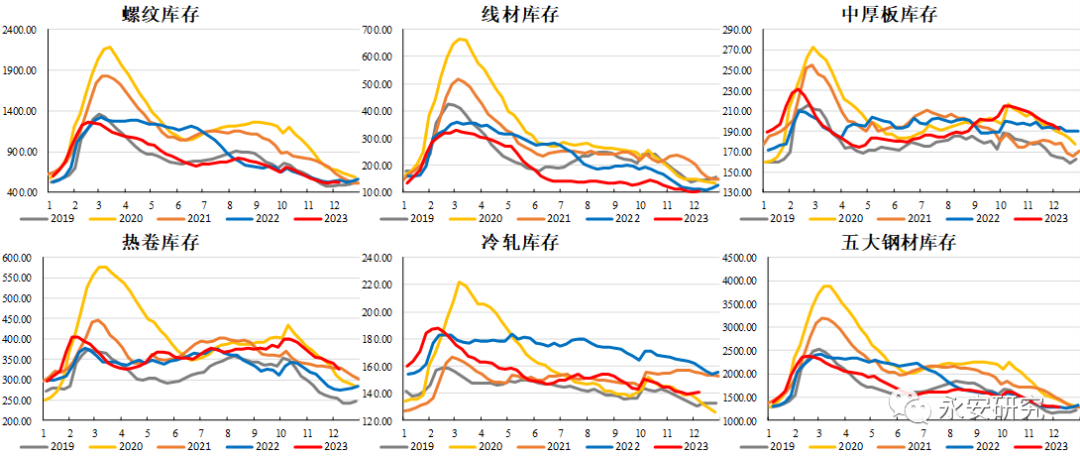

由于钢材去库效果较好,在需求持平的情况下,铁水静态看下滑空间有限,预估铁矿石大幅累库的可能性不高,我们依然维持上期累库百万吨的预估。临近年底,建材等品种需求面临季节性下滑,钢厂在利润偏低情况下如何完成下游钢材冬储则是未来需要考虑的重点。

图6:库存去化至同期低点,关注钢材冬储问题

数据来源:钢联云终端,永安期货北京研究院

三、总结

铁矿石绝对估值中性偏高,相对估值中性偏高,基差偏大。驱动端当前钢厂主动做库存意愿一般,港口以刚需采购为主,钢厂近期高炉检修增加,近端需求在小规模检修下高位回落,但大幅累库格局难现。临近年末,需密切关注钢厂冬储、下游预期以及政策对于价格不合理炒作的监管影响。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们