一、行情回顾

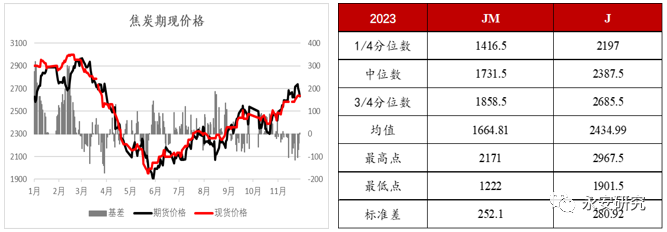

2023年全年盘面价格均值中枢同比下降。焦煤全年持仓量均值同比大幅增长172%、成交量均值同比增加125%,盘面金融资金属性显著增强。焦煤运行价格最高2171,最低价1222,震荡区间在1416-1858;焦炭运行价格最高2967,最低1901,震荡区间在2197-2685。

图1:双焦2023行情数据

资料来源:永安期货研究院

2023年焦煤行情大致可分为五个阶段:

第一阶段(1月-3月):盘面价格震荡上行,春节前受下游补库驱动,跟随炉料价格集体反弹,节后钢厂低利润,钢厂采购意愿不强持续了一段时间,成材价格的负反馈使得双焦价格盘面下跌。2月中旬开始,需求表现良好,并逐步释放,钢厂出货情况好转,钢材价格回升,下游钢材价格上涨带动炉料价格上行驱动。

第二阶段(3月-6月):盘面价格下行,进入3月后,盘面价格下行,海外宏观情绪变差,整体市场情绪转弱,带动国内商品风险偏好,房地产市场也一直未见好转,造成终端采购需求有限。同时年初停产的煤矿逐步恢复,蒙煤通关量保持高位,进口煤量持续增加。中游焦炭虽然维持高开工高产量,但焦钢企业对炼焦煤的采购意愿低迷,部分生产区出现顶库。焦企内部持续去库焦煤,出现多轮提降,提降后焦企利润不降反升,高利润推动下焦企生产积极性逐步提高,形成供应偏宽松,下游终端需求偏差的格局。库存方面,日均铁水维持高位,钢厂利润较低,资金紧张,一直维持低库存、刚需补库策略。利润与铁水形成剪刀差,形成盘面双焦价格单边下行趋势,持续至5月底结算价至最低点1200附近。

第三阶段(6月-9月中旬):盘面触底震荡上行,进入6月,宏观风险释放,美国债务危机获得暂时解决,加息力度和时间相比过去一年有所缓和,乐观情绪逐步修复,多数能源机构纷纷转向乐观预期。供给端,5月中下旬,蒙煤通关低迷,日均通关维持600车附近,海运煤价格涨跌互现,澳洲炼焦煤现货流动较弱进口煤偏紧;Q3季度,国内煤矿安监较严,煤矿事故频发,对煤矿经营者的情绪造成较大冲击,国内煤矿生产情绪紧张,整个供应偏紧。需求端,国内市场反弹,贸易商接货意愿转强,支持远期价格向好;钢厂铁水和高炉开工率维持高位,下游高日耗支撑焦煤需求,粗钢平控预期被证伪,消息面逐步刺激盘面价格上涨。

第四阶段(9月中旬-10月中旬):盘面走弱,宏观不及预期对大宗商品风险资产形成利空影响。供应端,蒙煤通关量逐步脱离之前低迷状态,进口量大幅增加。国庆节前,山西煤矿等地接连发生的煤矿事故造成主产地原煤明显缩量,产量扰动不小,国庆后山西煤矿生产逐步恢复,虽然安监依然维持,但市场情绪有所缓和。需求端,炼焦煤大幅拉升,导致下游钢厂利润持续压缩,处于亏损状态,焦化利润也维持盈亏平衡附近,黑色产业链利润集中在煤矿端;钢厂需求预期减弱。

第五阶段(10月中旬-12月):盘面上行,宏观预期向好。俄罗斯进口煤受关税和运输气候问题影响,出口成本增加,不利于煤炭等相对低货值的商品出口,蒙煤进口出现季节性下滑,供应偏紧。煤矿安全事故频发,对供应情绪造成较大影响。需求端铁水高位,钢焦企业亏损严重,叠加春节前下游补库动作,对盘面下方形成一定支撑。

二、2024展望

1.供给

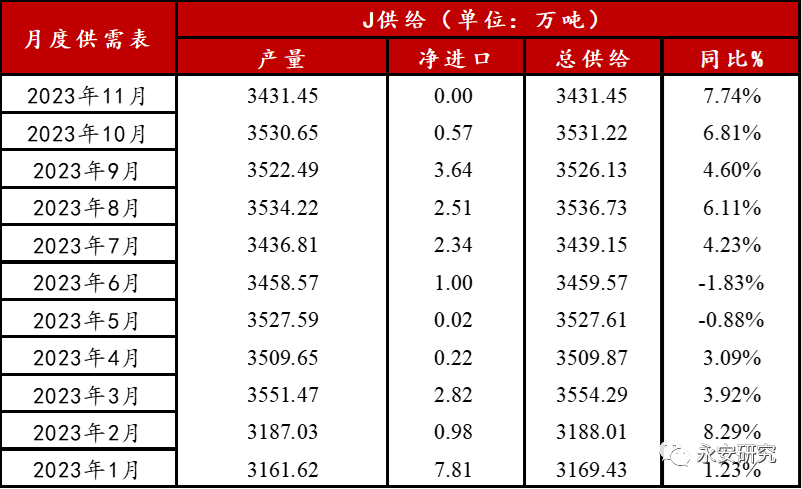

2023年,双焦供给整体偏紧,预计2024年,供给增量主要来源于进口,焦化企业保持产业升级改造。钢联口径焦炭产量预估约4.14亿吨,折合炼焦精煤约约5.50亿吨。如果采用统计局口径会略微高一些。全年焦炭产量净增1600万吨,同比2022年增加4.04%。

图2:焦炭2023月度供需表

资料来源:永安期货研究院

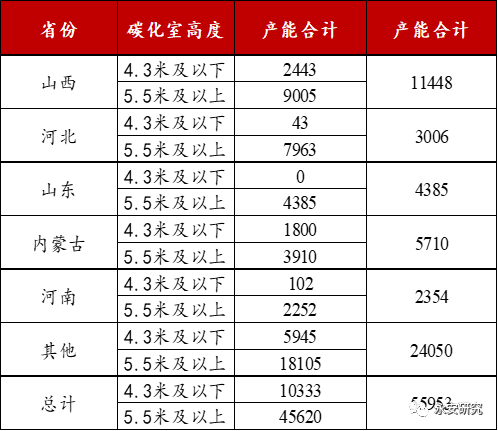

焦化企业持续面临产业改造升级。全国冶金焦焦化企业约280家,涉及全国冶金焦在产产能5.59亿吨,主要集中在华北、华东地区,两个地区占比达63%。2018-2022年之间,随着焦化产能置换,小焦炉多被淘汰,独立焦化多为小焦炉,钢焦生态联合占比逐步提升。2022年独立焦化产能占比61.29%,2023年7月独立焦化产能占比回升至64.4%,小焦炉置换新建的大焦炉投产,独立焦化产能占比再次回升,焦化产能仍处于相对过剩状态。

图3:分地区焦化高炉产能变化

数据来源:Mysteel,永安期货研究院

2023年淘汰焦化产能约4900万吨,新增约4600万吨,净去除约300万吨。

图4:分地区焦化高炉产能变化

数据来源:Mysteel,永安期货研究院

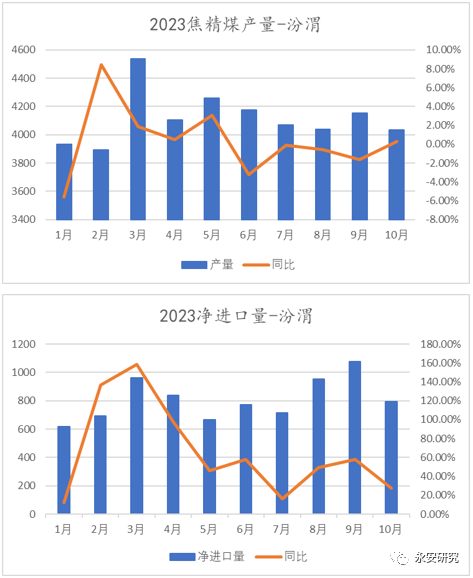

2023炼焦煤国内供给整体偏紧,预计2024内煤增量有限。煤矿生产情绪较为紧张,煤矿事故频发,安监情绪较浓,内煤生产持续处于弹性修复状态。从可持续经营角度考虑,煤矿经营者今年相对谨慎。根据今年数据来看,原煤和精煤的比例进一步下降,说明洗选率持续走低,焦精煤累计产出率近年来也连续下滑,部分煤矿年产量仅有核定产能的1/3和2/3之间,实际产量水平远低于产能。预计2024年当前格局难以改观,内煤产出保持偏紧的状态。截至10月,汾渭口径原煤产量11.1亿吨,焦精煤产量4.12亿吨,同比增长2.14%和0.17%。2024国内焦化产业面临持续升级改造,焦企去僵尸化产能的同时产能利用率不断提高,焦化产能依旧处于过剩状态。海外方面复产+新投产产能约3000万吨,主要集中在印度和印尼。根据数据测算,预计2024年煤矿总产能增加约1930万吨,主焦占比仅20%左右,约400万吨。国内部分优质主焦资源枯竭,且近年来精煤回收率持续呈现下降趋势,实际产量释放不及预期。

图5:炼焦精煤产量

数据来源:汾渭,永安期货研究院

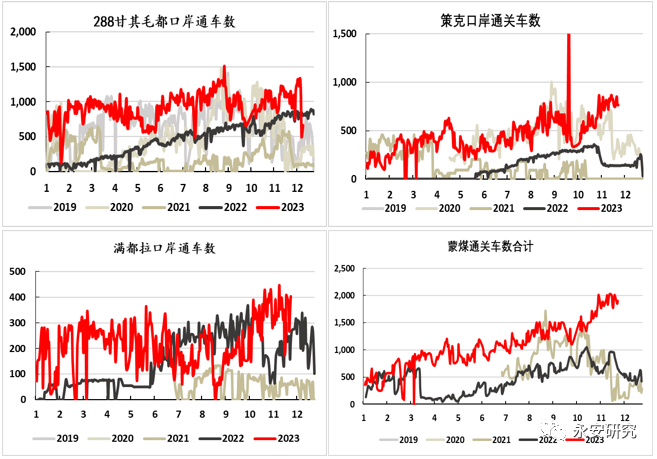

蒙古作为中国最大的焦煤进口国,凭借其地理优势和市场价格成为最受中国青睐的煤炭进口国。1-11月份,蒙古国煤炭产量7154.1万吨,同比增加4065.6万吨,蒙古出口同比去年增加3500万吨,出口增量的部分基本都发往中国。

图6:蒙煤通关车数

数据来源:永安期货研究院

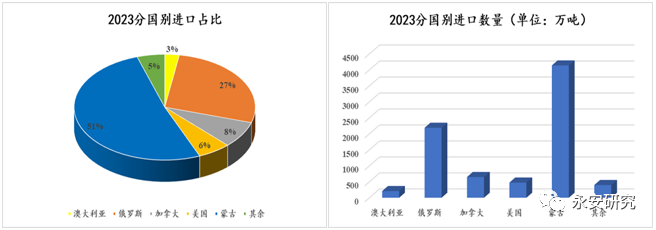

预计明年澳煤进口增量有限,蒙煤为主要增量来源,俄罗斯进口小增。主要原因是澳煤出口定价机制改变,由原先的CFR价格改为FOB价格,导致澳煤流向价高的国家和地区。当前主要采用蒙煤+俄煤的进口方式,两者之和超过进口总量的80%。中蒙互通资源趋势延续,预计明年蒙煤进口量保持增长,中性预期的情况下约增量1000万吨。再看俄罗斯煤炭进口,俄罗斯政府决定2024年对多种商品实行弹性出口关税,这将会影响煤炭出口量。当前俄罗斯煤主要出口到中国、印度、土耳其三个国家,俄罗斯煤进口煤被印度挤占,主要原因是印度生铁产量高增速,对全球炼焦煤需求形成支撑。

图7:2023分国别煤炭进口数量和占比

数据来源:永安期货研究院

2.需求

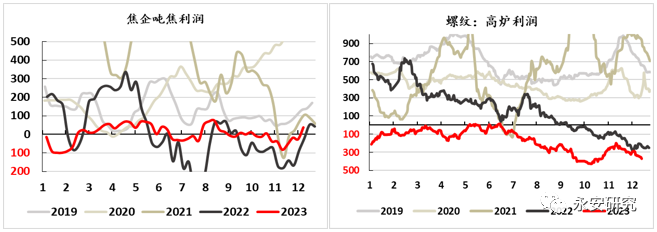

2023年国内需求表现为强现实+弱预期,预计2024年需求弱稳。2023国内下游需求铁水维持高位,钢厂利润持续偏低,这种背景叠加粗钢压减预期,形成了强现实+弱预期的格局。焦化利润和螺纹高炉利润持续低位,上游煤矿利润偏高。上半年焦炭价格虽然大幅下跌,但利润却相对好转,下半年由于入炉成本升高,焦化利润维持盈亏平衡附近。利润是一个产业的核心因素,根据Mysteel调研的全国焦化企吨焦平均盈利,全年多数时间处于平衡线以下。上半年吨焦盈利约7元/吨,利润动态修复;下半年由于原料价格大幅上涨,钢焦企业原料成本上升,利润大幅下降,吨焦盈利大部分时间处于平衡线以下,平均利润在-3元/吨。根据历史数据来看,钢厂利润和焦化厂利润在长周期角度上看明显具有正相关的关系,钢厂利润往往领先于焦化利润,如果在钢厂利润开始回升时,钢厂进行原料补库会带动原料的需求走强随着产业链的传导,焦化利润将开始回升,但是由于今年安全事故频发,安监较严,使得产业利润主要集中在上游煤矿。

图8:利润

数据来源:永安期货研究院

根据WAS和钢联最新发布数据,2023年1-10月全球粗钢产量15.67亿吨,同比基本持平,中国粗钢产量8.75亿吨,同比上升1.4%。国内粗钢产量上升但废钢消费下降,而海外废钢消费量降幅显著大于粗钢产量降幅,2023年中国和海外短流程炼钢都有显著减少。从海外需求来看,IEA的最新报告指出2023年全球煤炭需求同比增长1.4%,超过85亿吨。预计2024年全球炼焦煤贸易量有限,在2021年全球煤炭需求创新高后,未来煤炭需求增长率逐步放缓;2024年全球煤炭需求预计以0.5%的复合年增长率增长,达56.45亿吨。全球粗钢消费没有明显下降的情况下,存在一部分长流程对短流程的替代,因此对铁矿和焦炭依赖有所提高,支撑双焦需求。2024年,我们预测需求同比下降,内需和出口均同比小幅下降,国内粗钢生产将下降0.8%,生铁生产下降0.7%,2024国内对铁矿石和焦炭需求将下降0.7-0.8%。

图9:双焦需求推算

数据来源:Mysteel,永安期货研究院

3.库存

焦化行业今年低库存,处于主动去库周期。2023年焦炭库存均值884.9万吨,同比下降7.06%,焦企库存连续4年下降。焦化行业处于低利润,且面临升级改造需要投入大量成本的状况,因此对于累库囤货非常谨慎。一方面是由于小焦企的资金无法支持,另一方面是由于对未来需求的担忧,整个行业库存进入主动去库周期。预计2024年保持低库存运行,原料采购维持刚需采购策略。2023年已经处于一个库存相对低的位置,因此明年库存均值下降空间不大,预计与2023保持一致。

图10:焦炭年度库存均值

数据来源:Mysteel,永安期货研究院

三、结论

结合以上内容分析,得出结论如下:

1、焦煤供给方面国内难有增量,增量部分来源于进口,主要是蒙煤;煤矿安全和事故瞒报政策将对煤矿产量形成压制;焦炭行业持续升级改造,包括落后产能和僵尸产能去化、焦炉逐步大型化等方面。

2、2024年煤炭需求增长可能回落,宏观预期和钢厂利润会对需求端产生较大影响,可作为风险点重点关注。

3、2024年供需整体维持紧平衡格局,国内优质主焦相对稀缺,尤其是焦炉大型化改造后对入炉煤的质量要求更高。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们