市场走势:

期货方面,截止12月12日,橡胶主力合约24051收于13590,较前一日上涨0.26%,持仓量14.74万手。

现货方面,周一国产全乳胶12550元/吨,环比上日持平;泰国20号混合胶11820元/吨,环比上日下跌30元/吨。泰国南部杯胶45.7泰铢/公斤;胶水51.7泰铢/公斤,原料价格企稳。

国内外橡胶供应紧张:

国内外降雨较少,对割胶工作影响预期减弱,海外开割旺季利于胶水的产出,海南产区进入减产季,主流原料收购价格持稳运行;目前东南亚天然橡胶供应逐渐进入减产期,中国云南产区停割,海南产区进入停割期。

库存方面,上周全国累库4500吨;天然橡胶仓单大幅增加1.57万吨,20号胶仓单再度增加4700吨;前期盘面走强后,对交割品注册入库的吸引正在显性化。青岛一般贸易库存延续去库趋势,上游生产利润偏低下,对胶价形成一定支撑,预计短期天胶价格维持震荡运行趋势。

需求缺乏提升动力:

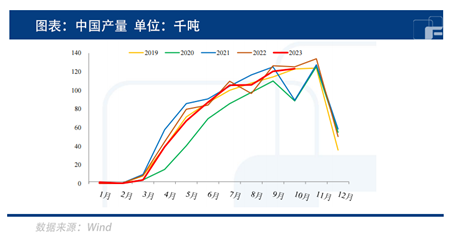

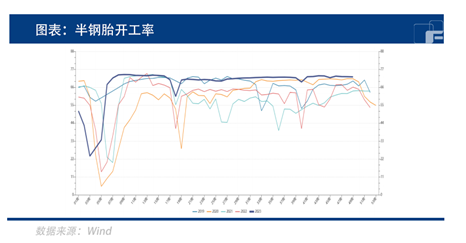

下游轮胎企业订单整体放缓,成品胎库存环比累增,原料采购需求缺乏提升驱动;11月份中国产销量同比继续大增,环比小增,保持向好的趋势,并超出市场预期;上周国内全钢胎开工率小幅回升,仍处于历史同期低位,半钢胎开工率继续微幅回落,仍处于历史同期高位,全钢胎库存压力依然大于半钢胎。上周青岛地区天然橡胶总库存继续回落,保税区和一般贸易库存均下降。综合来看,RU供应季节性利好,成本驱动向下,策略上观望。

核心因素总结:

四大主产国 1-10 月累计出口同比去年下降5.4%,泰国印尼越南全部减产。从历史经验来看,泰国的供应情况与国内期货价格的联系更加紧密。从泰国居高不下的原料价格就可以看出今年泰国的供应紧张。虽然产区天气也会阶段性转好,但是难以改变减产的大局。从国内来看,云南停割,海南本月底停割.季节性也较为利多。需求端,虽然宏观预期转弱带来了橡胶需求预期转弱但实际上,轮胎开工率也没有较大的波动,需求偏向稳定。

短期内,盘面企稳。关注RU近月交割品矛盾缓解后,原料对盘面的支撑与市场对2024年割季的炒作。

(刘宇 期货交易咨询资格证号:Z0012343)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们