进入12月份以来,山东建材市场走势跌宕起伏,市场波动幅度有所增加。前期受宏观预期提振影响,山东建材价格不断冲击新高,市场成交在12月8日创出近期高位之后,转而掉头向下,市场观望情绪增加叠加北方雨雪天气影响,建材市场成交量也随之不断减少。整体来看,山东建材市场交易逻辑已经从前期的强预期转变为基本面弱势与原燃料成本的博弈,重点关注市场价格超跌后盘面抄底规模以及冬储政策等情况。

1、山东建材高位下行 市场成交明显减少

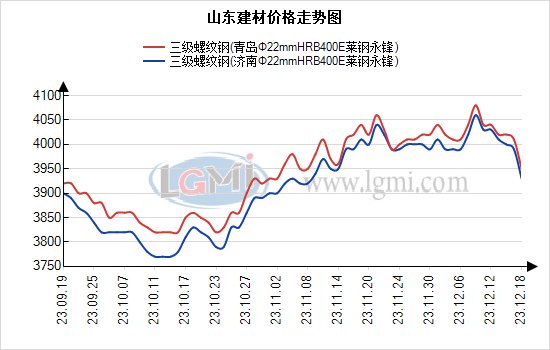

12月中旬以来山东建材价格节节下行,市场价格已经下跌至11月中旬时的水平。据兰格钢铁网统计数据显示,截止到12月18日,济南地区Φ22mmHRB400E莱钢永锋三级螺纹价格在3930元,较12月8日价格高位下跌130元,较11月底下跌60元;青岛地区Φ22mmHRB400E莱钢永锋三级螺纹价格在3950元,较12月8日价格高位下跌130元,较11月底下跌70元。

整体来看,12月份建材市场价格在12月8日创下四季度新高之后,市场价格转而明显向下,市场降幅明显加快。山东建材市场交易逻辑也随之转变,强预期的交易逻辑已经告一段落。具体来看,12月上旬市场交易的是对于政策的强预期,期货盘面上涨带动成材价格再攀高位;而进入中旬之后,市场政策面并没有更多超预期的内容,市场交易逻辑转变为基本面弱势与原燃料成本的博弈,期货盘面跌势加剧利空现货价格节节下行。加上北方普降大雪,基本使工地进入停工阶段,加大了淡季的压迫感,起到了快速扭转行情的作用,不到10天的时间山东建材市场价格跌去了近一个月的涨幅,市场成交也随之转弱。

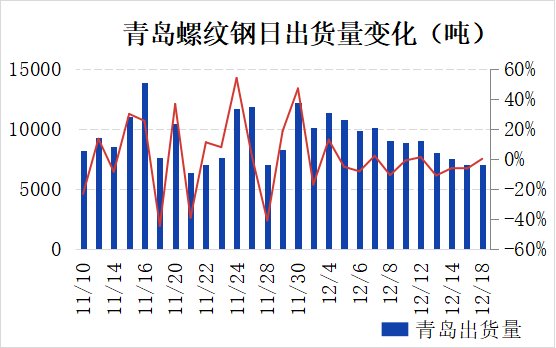

从重点城市建材成交量情况来看,建材市场重点贸易商建材成交量也存在明显的减少表现。以青岛建材市场为例,据兰格钢铁网统计的10家重点贸易商出货情况来看,12月份市场成交量从12月8日开始跌破1万吨的水平,并呈现不断减少的情况。截止到12月18日,兰格钢铁网统计青岛区域10家重点贸易商出货总量为7000吨左右。下游以及终端企业入市采购少量按需,加之雨雪天气情况影响,市场购销情况普遍呈现弱势。

2、建材社会库存小幅增加 厂库由降库转为累库

建材市场交投偏弱,而市场供应量暂无明显变化的情况下,区内建材社会库存小幅增加。据兰格钢铁网统计数据显示,截止到12月15日,济南、泰安、青岛三地建材社会库存总量为17.42万吨,周环比增加0.04万吨,较月初增加1.47万吨。

另外,钢厂建材库存总量累库加快,截止到12月14日,兰格钢铁网调研统计山东地区钢厂,建筑钢材总计库存10.4万吨,周环比增加2.3万吨。相比上周钢厂库存下降的情况,本周山东钢厂建材库存累库力度有所增加。

3、山东建材下跌行情暂未走完 重点关注盘面以及冬储政策

后市来看,山东建材市场受宏观不及预期的情况影响,市场交易逻辑重新回到基本面偏弱与原燃料成本的博弈。而整体来看,建材市场供需矛盾暂时难有缓解,特别是随着北方降雪量加大,南方多地开始步入降温环节,后期市场需求将进一步萎缩,而供应端增量将摆上预期。建材市场基本面仍呈现弱势承压的情况。但铁矿石以及焦炭等原燃料价格仍处于相对高位,特别是煤炭受季节性需求影响市场依旧偏强运行,尤其是焦炭第四轮提涨出现,意味着需求端的强势运行,对价格形成较强支撑。另外随着全国多地降温,市场对煤炭需求只会持续增加,电厂也将持续补库以保证电力供应。原燃料成本仍呈现偏强的状态,对于建材市场带来一定支撑。

短期来看,山东建材价格或仍存在一定下行的预期,市场下跌的趋势暂未走完。虽然近期期货盘面在3900元附近有所反复,但市场下行的风险仍未解除。预计下周山东建材市场或依然处于震荡下行的局面,及时关注价格超跌后盘面抄底情况是否具备一定规模以及冬储政策等情况。

(兰格钢铁网山东办孙新萍编 转载请注明出处)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们