CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 张维鑫 中信建投期货研究发展部

研究助理 | 虞璐彦 中信建投期货研究发展部

本报告完成时间 | 2023年12月10日

观点:在海外降息预期及国内政策提振下,短期铜价或能维持高位运行,不过由于当下需求已有降温趋势,且全球经济展望偏弱,逢高可逐步布空。

理由:宏观层面,美国就业市场放缓,薪资增速亦创两年来最低,巩固美联储完成加息、明年降息的预期。此外,国内重要会议强调“强化宏观政策逆周期和跨周期调节”,并提出形成消费与投资相互促进的良性循环,政策预期对价格仍有支撑。然而,穆迪下调中国主权及企业信用评级展望至“负面”,投资情绪降温限制铜价回升高度。

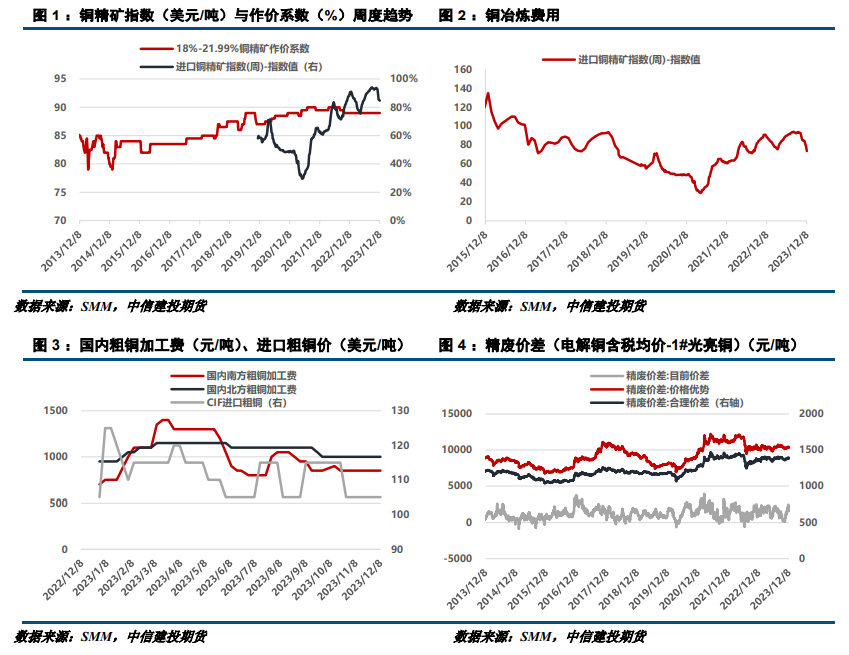

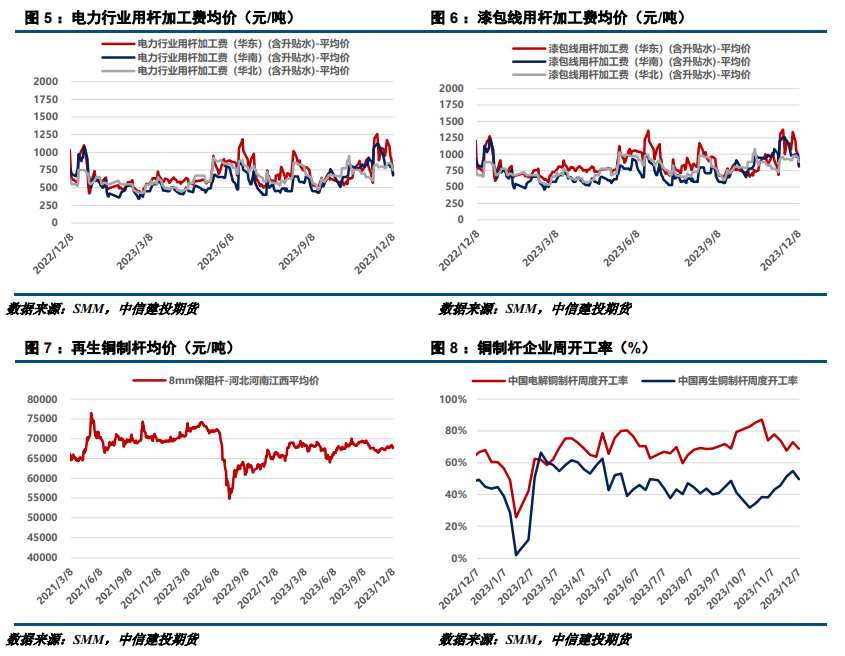

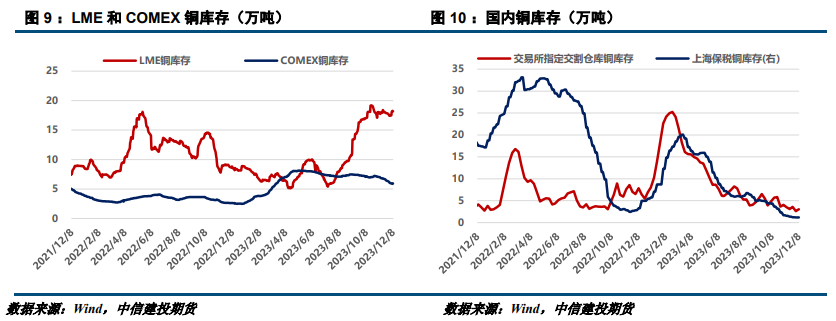

下游市场情绪悲观,供需趋松。供应端,上月国内铜矿砂及精矿进口同比增速达1.29%,环比增长5.76%,进口原料供应充足。需求端,除漆包线企业订单因新能源车发展有所提振外,铜箔订单持续疲软、行业加工费继续承压,精铜杆企业开工率环比继续下滑。

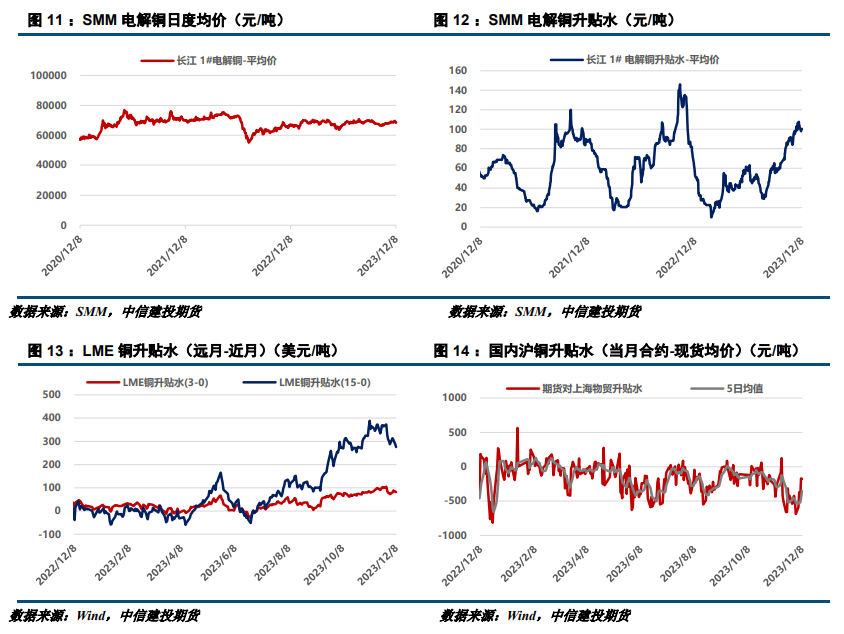

基本数据方面,本周国内上期所铜库存继续累库4193吨,,SMM统计国内铜社会库存环比周一累库0.27万吨,LME铜累库7350吨,全球显性库存趋于回升。本周因进口、国产铜陆续到港补充,现货升水逐步塌陷。

整体来看,在海外降息预期及国内政策信号提振下,短期铜价或能保持高位运行,不过由于当下需求已有降温趋势,到年末本轮铜价的上行高度预计仍然有限。长远来看,全球经济展望偏弱,后市铜价面临经济需求双回落的压力。

操作策略:策略上,逢高逐步布局空单,69000之上考虑加码布空

风险提示:国内经济复苏超预期、美联储货币政策变化

本周铜价高位回调,沪铜主力运行于69150-67200元/吨,周跌幅0.48%,伦铜运行于8612-8238美元/吨,跌幅达2%。本周穆迪先后下调中国主权信用评级、商业银行及政策性银行评级展望,市场情绪转弱,铜价下跌。不过美国一系列就业数据降温巩固市场降息预期,铜价下跌有限。现货市场方面,本周较晚时国产及进口铜陆续到港,国内现货升水逐步塌陷。

(一)宏观数据部分

1、国际宏观

美国11月非农就业数据表现强势,表明美联储紧缩周期未对就业市场构成显著不利影响,市场对美联储较早降息预期减弱。美国劳工部公布数据显示,美国11月非农就业人口增加19.9万人,高于预期的18万,也远高于前值15万。11月失业率降至3.7%,预期为持平于3.9%。平均时薪环比增长0.4%,为年内最高增速,超出预期的0.3%;同比增速放缓至4%,符合市场预期。数据公布后,美联储互换合约显示,美联储首次降息预期推迟至明年5月。

美国10月JOLTs职位空缺873.3万人,降至近2年半以来的最低水平,远低于市场预期的930万人,前值为955.3万人。美国11月ADP就业人数增10.3万人,预期增13万人,为连续第四个月不及预期,前值自增11.3万人修正至增10.6万人。11月份薪资增长5.6%,为2021年9月以来最低速度。

美国11月ISM非制造业PMI为52.7,预期52,前值51.8。美国11月Markit服务业PMI终值为50.8,预期50.8,初值50.8。

欧元区方面,市场则期待其能够更早降息。欧元区第三季度GDP终值同比持平,预期升0.1%,修正值、初值均升0.1%;环比降0.1%,预期降0.1%,修正值、初值均降0.1%。第三季度季调后就业人数终值同比升1.3%,预期升1.4%,初值升1.4%,二季度终值升1.3%;环比升0.2%,预期升0.3%,初值升0.3%,二季度终值升0.2%。欧元区10月PPI同比降9.4%,连续第六个月下降,预期降9.4%,前值降12.4%;环比升0.2%,预期升0.2%,前值升0.5%。

欧洲央行管委维勒鲁瓦:虽然经济增长放缓,但重申没有出现衰退;2024年可能会考虑降息问题,但现在不是时候,通胀下行速度超出预期,无计划改变法国2024年经济增长预测0.9%。欧洲央行管委卡兹米尔:不太可能需要进一步加息,但市场对明年第一季度降息的押注简直像“科幻小说”。

中国物流与采购联合会公布数据显示,11月份全球制造业PMI为48%,环比小幅上升0.2 个百分点,连续14个月运行在50%以下,全球经济弱势下行趋势没有改变。

2、国内宏观

中共中央政治局12月8日召开会议,分析研究2024年经济工作。会议强调,要坚持和加强党的全面领导,高质量落实党中央对经济工作的重大决策部署。要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平。要着力扩大国内需求,形成消费和投资相互促进的良性循环。要深化重点领域改革,为高质量发展持续注入强大动力。

据海关统计,今年11月份我国进出口总值3.7万亿元,同比增长1.2%,连续两个月保持正增长。其中,出口2.1万亿元,增长1.7%;进口1.6万亿元,增长0.6%;贸易顺差4908.2亿元,扩大5.5%。海关总署统计分析司司长吕大良表示,进入四季度,我国外贸发展的积极因素不断增多。根据中国海关贸易景气统计调查,出口、进口订单增加的企业占比均有提升,实现全年外贸促稳提质目标的基础更加坚实。

财政部回应穆迪下调中国主权信用评级展望表示,对此感到失望。中国经济正在转向高质量发展,中国经济增长新动能正在发挥作用,中国有能力持续深化改革、应对风险挑战。穆迪对中国经济增长前景、财政可持续性等方面的担忧,是没有必要的。展望未来,中国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变,未来仍将是全球经济增长的重要引擎。我国防范化解地方政府债务风险的制度体系已经建立,地方政府违法违规无序举债的蔓延扩张态势得到初步遏制,地方政府债务处置工作取得积极成效。房地产市场下行给地方一般公共预算和政府性基金预算带来的影响是可控的、结构性的。另外,中诚信国际发布报告,维持中国主权信用等级AA+g,评级展望为稳定。

(二)基本面数据图表

1、供应部分

2、需求部分

3、库存情况

4、期现数据

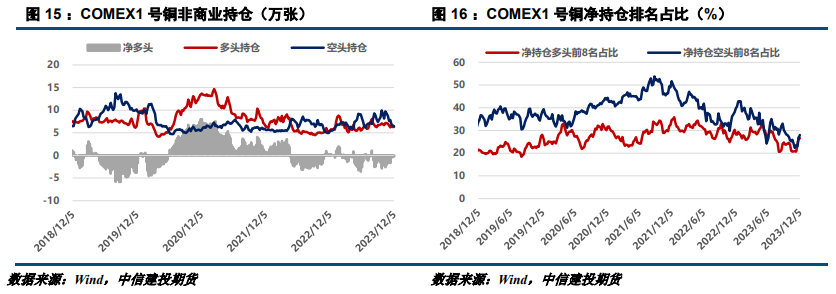

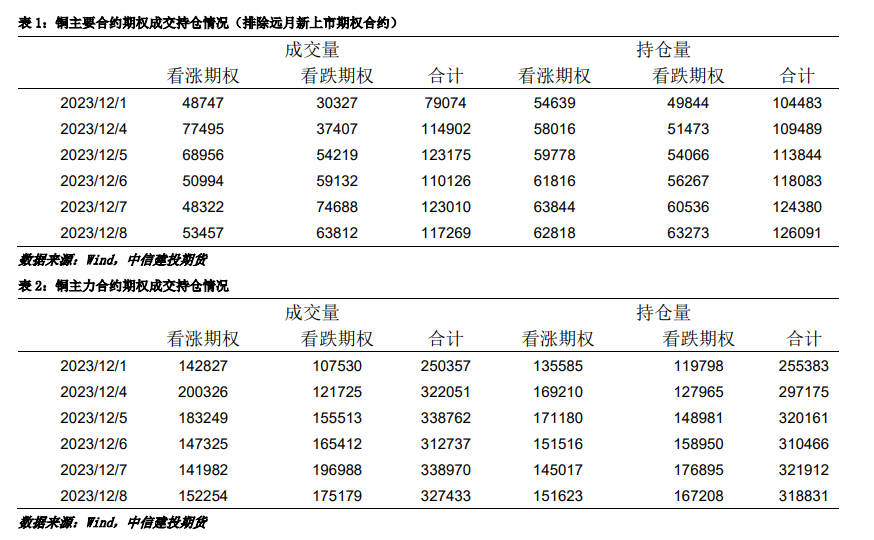

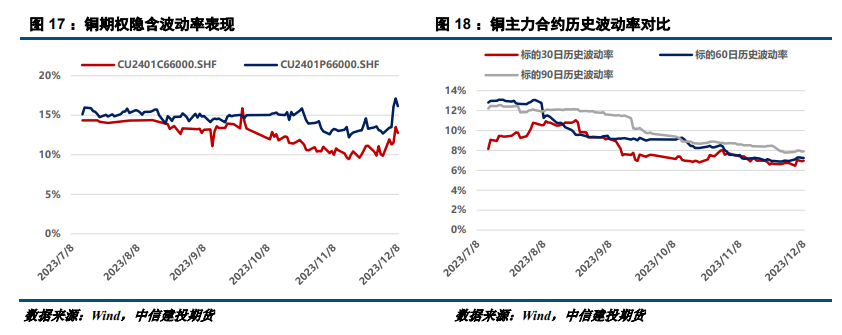

5、持仓信息

作者姓名:张维鑫

期货交易咨询从业信息:Z0015332

研究助理:虞璐彦

期货从业信息:F03124195

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们