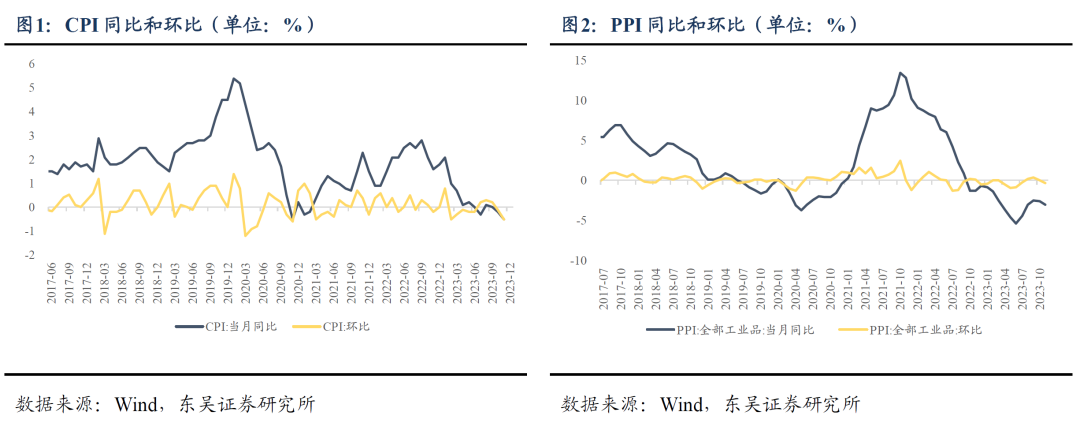

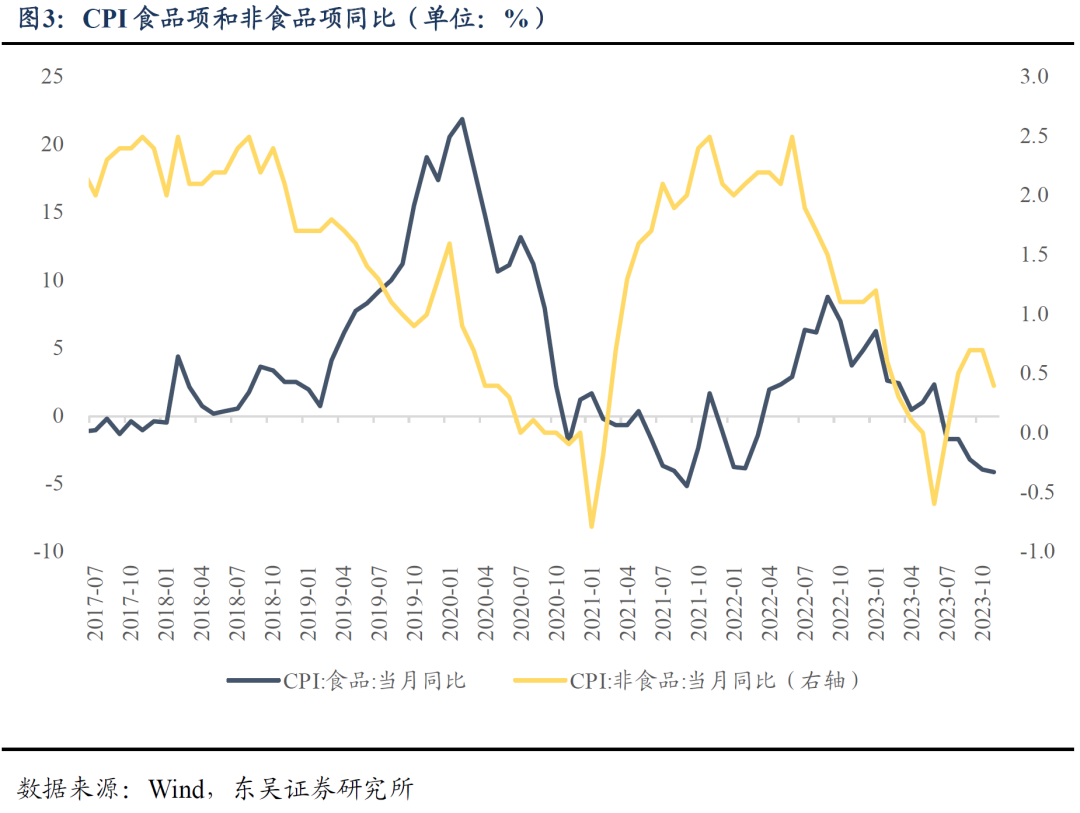

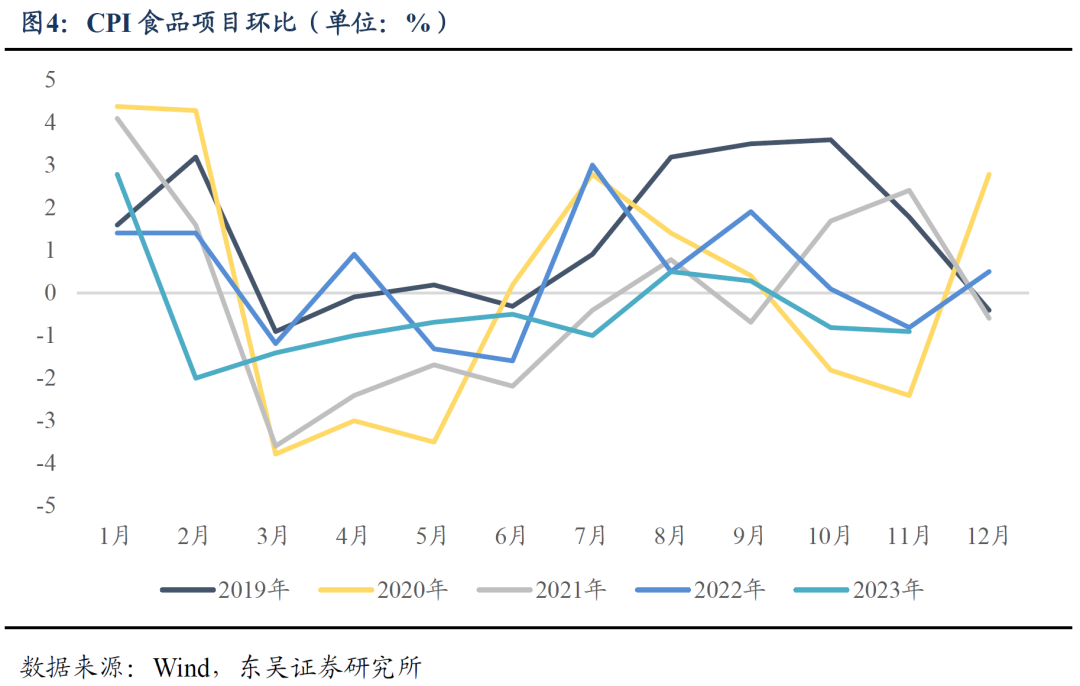

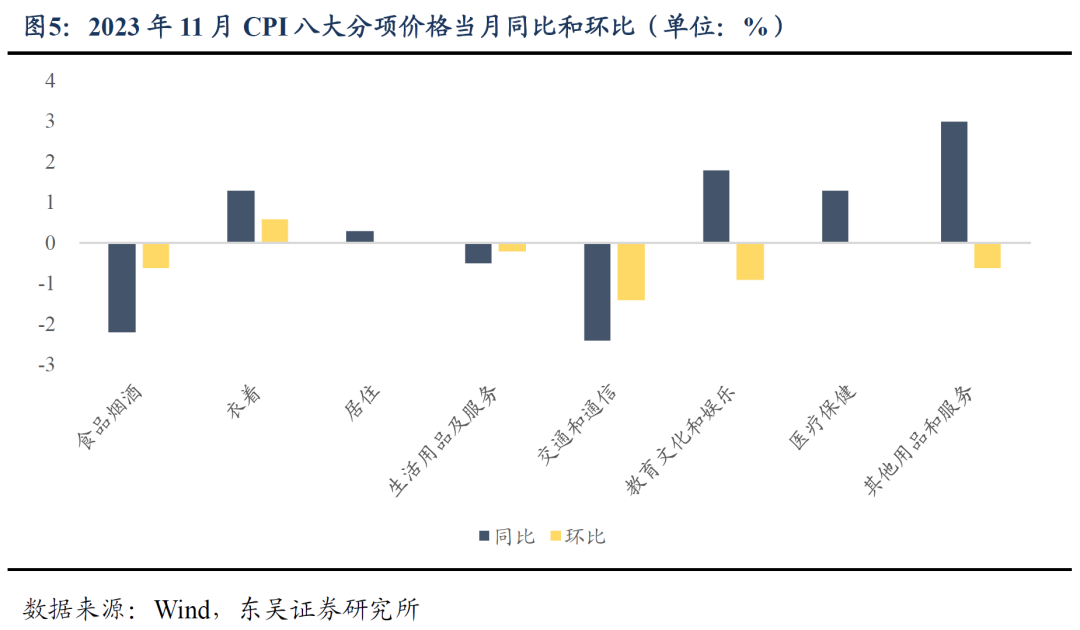

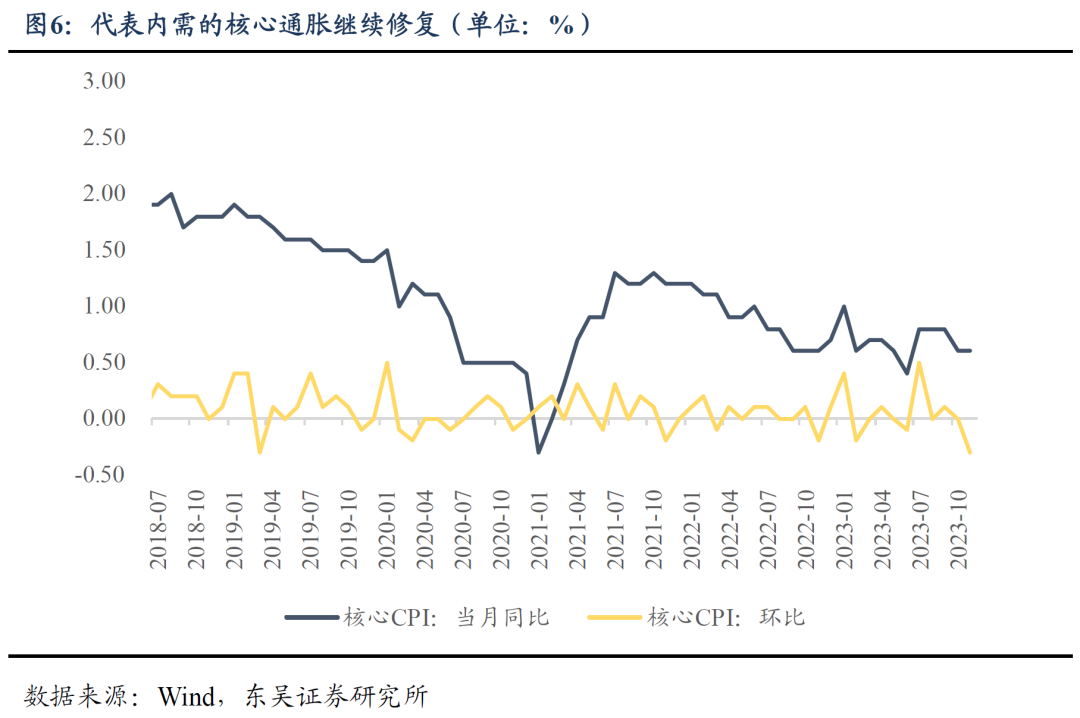

◼️CPI同比环比均有下降,核心CPI同比上涨环比转负。11月份,CPI环比下降0.5%,降幅较10月扩大0.4个百分点;同比下降0.5%,降幅比10月扩大0.3个百分点。从分项来看,食品价格环比下降0.9%,降幅超季节性水平(近十年同期平均水平,下同)0.8个百分点,影响CPI下降约0.17个百分点;非食品价格环比下降0.4%,影响CPI下降约0.29个百分点:(1)今年天气偏暖农产品供应充足,食品价格环比下降0.9%,同比下降4.2%。鲜菜、鸡蛋方面,因11月平均气温较常年同期偏高,利于农产品生产储运,鲜菜、鸡蛋价格环比分别下降4.1%、3.1%,降幅超季节性水平。猪肉方面,生猪出栏量有所增加,11月猪肉价格环比下降3.0%;同比方面,天气偏暖部分腌腊需求延后叠加高基数效应作用,11月猪肉价格同比下降31.8%,降幅较10月扩大1.7个百分点。(2)国际油价下行和出行等服务消费需求季节性回落影响,11月非食品价格环比下降0.4%,同比上涨0.4%。受国际油价下行影响,11月国内汽油价格环比下降2.8%,为今年以来最大降幅,影响CPI下降约0.1个百分点。与10月中秋、国庆双节相比,11月出行减少,飞机票、宾馆住宿、旅游和交通工具租赁费价格分别环比下降12.4%、8.7%、5.9%和2.8%。(3)分类别来看,环比除衣着上升外,其他七大类价格11月保持不变或环比略有下降。同比来看六涨两降,除食品烟酒和交通通信外同比均有所上涨。冬装新品上市,服装价格环比上涨0.6%,同比上涨1.3%。旅游出行进入淡季,交通及通信分项环比下降1.4%。食品烟酒类价格同比下降2.2%,影响CPI下降约0.64个百分点。(4)11月核心CPI同比上涨0.6%,涨幅与10月相同,继续保持温和上涨。展望后期,短期预计物价仍将维持偏低水平,但随着万亿国债逐步使用、一线松地产、城投化债、城中村改造等积极财政政策,我们预计CPI当月同比明年有望温和回升。

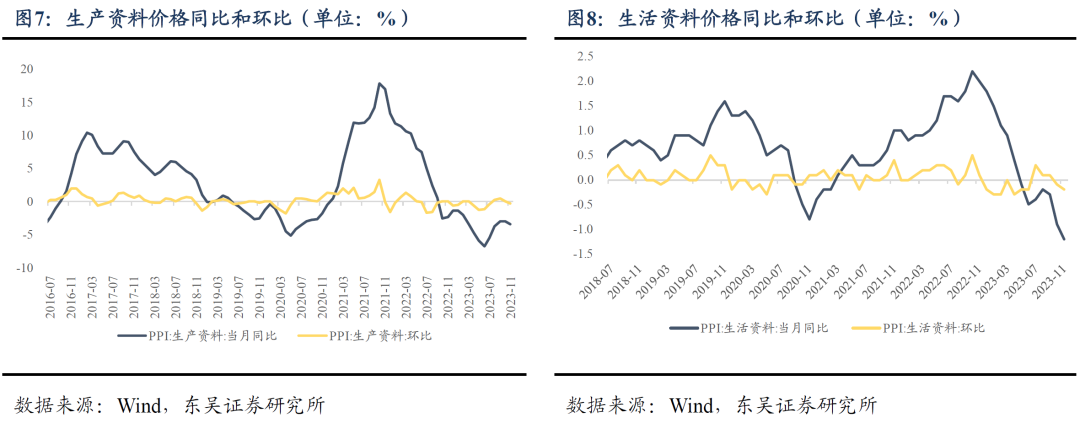

◼️受国际油价回落、部分工业品市场需求偏弱等因素影响,PPI环比由平转降,同比降幅扩大。从环比看,PPI由10月的持平转为下降0.3%。从同比看,PPI下降3.0%,降幅比10月扩大0.4个百分点。分项来看:(1)生活资料方面:换季影响减弱、旅游进入淡季综合影响,11月生活资料价格同比下降1.2%,环比下降0.2%。其中文教工美体育和娱乐用品制造业价格环比上涨0.7%,农副食品加工业价格环比上涨0.6%,纺织业价格环比上涨0.2%。(2)生产资料方面:受国际油价回落、部分工业品市场需求偏弱影响,11月生产资料价格同比下降3.4%,环比由10月上涨0.1%转为下降0.3%。国际油价下行,带动11月国内石油和天然气开采业、石油煤炭及其他燃料加工业价格环比分别下降2.8%、2.5%,合计影响PPI环比下降约0.13个百分点。同比方面,工业品市场需求偏弱,煤炭开采和洗选业、非金属矿物制品业、石油煤炭及其他燃料加工业价格降幅在6.3%—15.8%之间,降幅均扩大;化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格分别下降6.8%、2.3%,降幅均收窄。

◼️债市观点:11月CPI、PPI同比延续回落但核心CPI涨幅稳定,我们认为今年内物价仍将维持偏低水平,随着后续加大财政政策力度促进内需,明年物价将会稳步回升。11月PMI不及预期,国内有效需求不足,财政政策已经先行,期待后期货币政策加大宽松力度,预计短期债市弱震荡。

◼️风险提示:大宗商品价格波动风险;宏观政策变动风险。

(1)大宗商品价格波动风险:煤炭、钢材等大宗商品价格或出现超预期上涨;

(2)宏观政策变动风险:经济下行压力或令宏观政策出现改变。

免责声明

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们