摘要

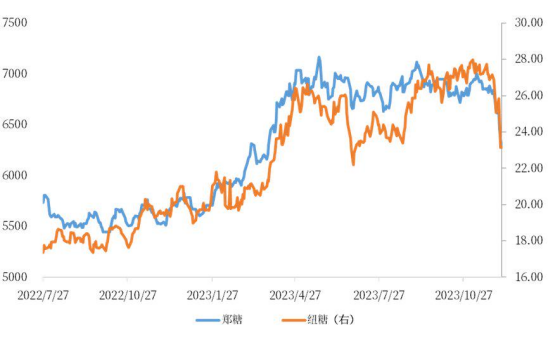

内外糖价近期波动较为剧烈,郑糖在短期内大幅下挫,01合约当前接近6400元/吨关口。纽糖在亦从27美分区间一路回调至23美分左右,内外破位下跌,形成共振。食糖期货的市场关注度又再次增加,则原因是为何?

图1 纽糖与郑糖走势(美分/磅)(元/吨)

数据来源:iFind

一、巴西数据强劲

UNICA公布CS巴西11月上半月的压榨数据,整体数据偏空,压榨量和产糖量维持高位;截至目前,压榨量、产糖量相比20/21榨季已领先6%、8%,产量创新高已成定局,但市场已预期其丰产。巴西单产维持近几年的高位,证明甘蔗的供给量是非常充足的,压榨产能与糖醇比是唯一变量,则巴西榨季末尾的降水量十分关键,降水①影响产区压榨②影响港口装运,则其丰产预期将受到影响。巴西目前有胀库风险,但是和棕榈油不同的是食糖可长期储存且对于储存场地要求并不高,目前等待巴西出口改善,需要长期观察Williams排船数据。

二、北半球印度生变

印度ISBC大会给予其本榨季2800-3000万吨产量预估,并且给予24/25榨季估产2500-2700的产量,整体数据略显激进。按照当前印度压榨情况和数据的推算,综合判断,如按照12月6日传言,印度减少200万吨食糖转乙醇量,则产量在3100-3200之间,可供出口量为100-300万吨之,和之前预期有200万吨左右的预期差。

而泰国方面,泰国产量估产在870万吨,降水恢复上调50万吨产量,可供出口量450-550万吨,同比下32%。

图2 印度乙醇招标情况

数据来源:中粮期货研究院

巴西产量调增和印度减少糖源乙醇量,使全球食糖平衡表调增400-500万吨供给,23/24榨季全球食糖平衡转为小幅盈余。但全球主要国家库销比依旧处于历史较低水平,食糖供应链恢复需要一个过程。

本轮市场以巴西调增产量开始,而后管理基金结平多头头寸,技术性卖盘出现;最后印度减少糖源乙醇生产量,使原糖出现恐慌性下跌。原糖目前观察依然未有明显企稳现象,印度方面乙醇传言需要进一步证实,盘面将逐步试探需求与成本支撑。

图3 纽糖下方需求与成本支撑

数据来源:中粮期货研究院

三、国内关注国内定价逻辑的转换

近期广西调研显示,桂北甘蔗单产恢复情况较好约20%-40%,桂中次之15%-20%,桂南较为稳定增产在5%-10%。但甘蔗糖分较低,并且伴随虫害风险,糖厂选择延迟开榨,广西估产在600万吨左右,但伴随上行风险。未来两个月的日间温差与降水量较为关键,如同时满足温差较大和降水量少,则利于甘蔗累糖,产量有10-30万吨的上行风险。以此计算,新榨季我国食糖整体依然存在约580万吨的缺口,其中依然有近400万吨需要以正规进口来补充,在配额内进口打满的情况下,仍约有200万吨需要以配额外进口来补充。那么在国内糖价远未达到政策阈值的情况下,国内远期食糖定价需要随时间逐步由配额内成本定价向配额外成本定价转换。在当前配额外依然大幅亏存的前提下,则从基本面的角度不支持继续大幅下跌,但短期内,技术资金与原糖破位所带来的情绪影响是无法预测的。

总结而言,原糖博弈23/24榨季食糖供需情况,近期主要交易印度乙醇政策,并且在技术资金的抛盘压力下,原糖波动进一步放大,寻找需求和成本支撑;中长期原糖见顶的概率较大,盘面未来将聚焦于北半球定产和巴西供应恢复情况,技术性反弹可以捕捉但是难以触及前高,其或将进入1-2年长熊。而对于郑糖来说,新糖上市、原糖到港的季节性压力在本轮大幅回撤的过程中逐渐出清,虽然基本面不支持继续下跌,但是盘面当前博弈原糖是否企稳与技术资金交易烈度,震荡磨底为近期的主旋律,春节备货旺季现货企稳为见底的信号。中长期看,郑糖当前定价逻辑逐步由配额内成本向配额外成本转换,中长期依然要围绕配额外进口利润窗口进行交易,则技术性修复可以期待,但是需要降低预期。

(周航 中粮期货研究院 软商品研究员 交易咨询资格证号:Z0018830)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们