来源:紫金天风期货研究所

【20230915】商品期权:The cheery on top of the sundae - 隐含波动率

市场回顾

本报告针对商品期权进行综合分析。由于商品期权品种众多,部分品种市场规模较小,因此只对标的期货合约日均成交量超过20,000手的品种进行分析。期权合约仅针对合约日成交量大于等于1000手的品种进行分析。

平值期权价格指数是一个基于认购和认沽平值期权收盘价格加权持仓量构建的指数。此指标的主要用途是为了反映市场中平值期权的价格变动情况,同时通过加权平均考虑了市场中的持仓分布。

本周要点回顾:

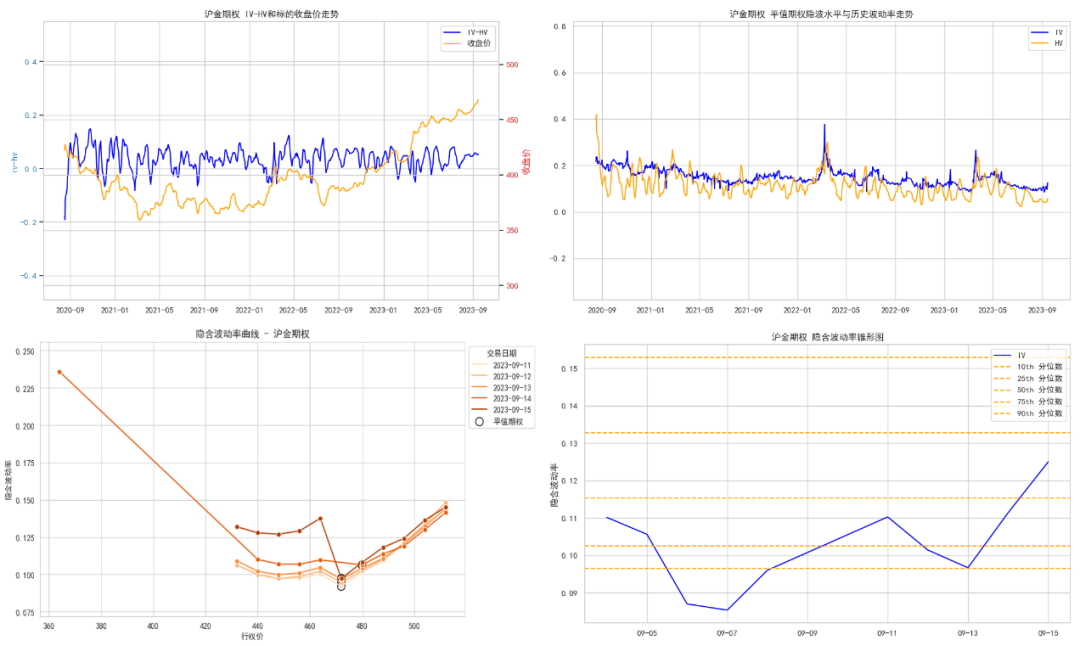

本周除原油期权外,最让市场瞩目的当属贵金属的走势了。其中国内黄金和外盘黄金走势明显脱钩,两者比值最高的时候来到了1.0449。具体原因,我们研究所的贵金属研究员给出了以下解释:“美国8月份CPI数据公布后,伦敦金价仅在1905到1915美元的范围内窄幅波动,当日收跌0.28%。相比之下以人民币计价的上期所黄金合约表现强劲,在14日人民币汇率小幅上涨的背景下,上期所黄金近月合约2310上涨1.17%,与外盘走势明显背离。根据我们的计算,截止14日收盘,上期所黄金的进口利润超过110美金,创下近20年交易所成立以来最高水平。推动黄金内外走势脱钩的最重要的原因来自于官方限制商业银行进口黄金。虽然中国黄金消费依然低迷、黄金出库量不温不火,但内外价差从6月份以来稳步扩大。由于官方减少向商业银行发放进口配额,使得相关的流动性下降。根据统计,今年上半年国内黄金进口总量792吨,较去年上半年大幅增加400吨。黄金进口量对于美元的需求占上半年即期购入外汇交易总量的5%左右,商业银行减少对黄金的进口需求同时意味着减少它们对美元的需求,从而实现外汇管控的效果,以防止人民币贬值,这无疑是释放了央行稳汇率的决心。”

数据来源:Wind,紫金天风期货研究所

数据来源:Wind,紫金天风期货研究所

当我们意识到未来品种有大行情出现时,从期权的角度来看待这件事情,该如何从中获利呢?

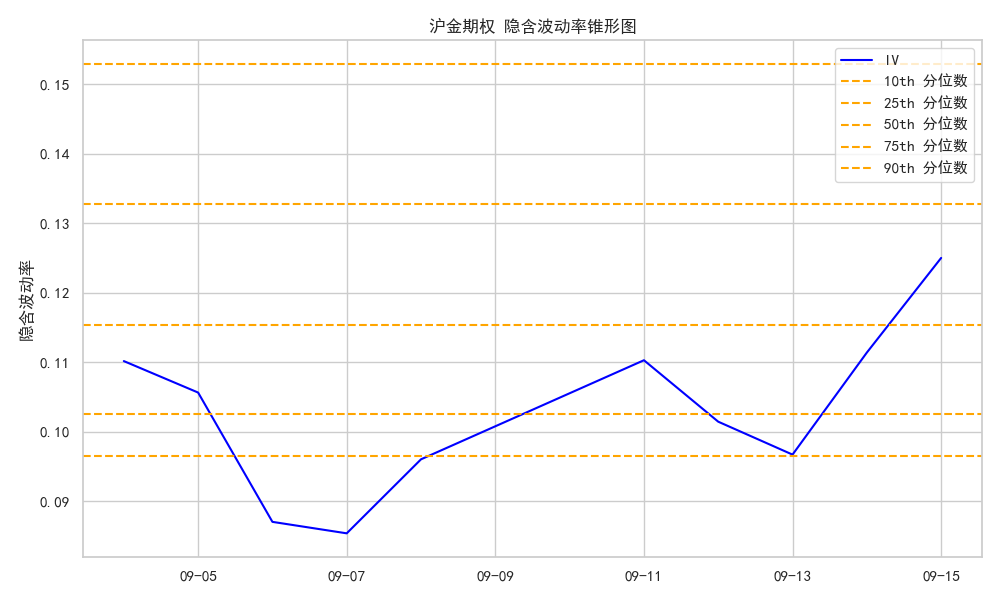

答案是:隐含波动率。如果期权是一杯圣代冰淇淋,那么隐含波动率就是冰淇淋上面的樱桃(隐含波动率在下文中已有解释,这里不再赘述。)。简单来说就是投资者对于市场未来的预期,所以当我们去观察认购期权或者认沽期权隐含波动率的水平时,大致也可以判断出市场对于黄金期货未来的预期。如果黄金期货价格在一路走强,同时认购隐波较之前有明显的上升的情况下,大致可以判断出投资者对后市黄金期货价格上涨预期较为明确。反之,如果认购期权隐波水平较之前并无明显变化或者甚至出现降波的现象,说明后市对黄金期货价格上涨的预期并不明确。

过去两周的黄金期货价格走势一路向上,但是从黄金期权的隐含波动率水平锥形图我们可以看到,期权的平值认购隐含波动率(平值期权对标的价格更为敏感。)在9月14日前并未出现明显的上升,甚至一度维持着历史极低水平。按照对历史的统计,在出现如此大的价差和如此低的隐含波动率水平情况下,下一交易日的黄金期货应该会有一个较大的行情且下跌可能性更大。果然在9月15日下午,黄金期权认沽期权的隐含波动率向上有一个较大的跳跃幅度,与此同时下午尾盘黄金期货的价格也出现了较大幅度的跳水。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

那在遇到这种标的合约的隐含波动率在一段时间内处于低历史水平很有可能反弹,但是标的价格方向波动并不不明朗的情况下,投资者该如何应对呢?对于期货合约来说可能需要对于后市有一个明确的看法,而期权的优势就是有时我们并不用非常精确的知道价格的走势。根据隐含波动律均值回归的角度:在合约处于低隐波水平的情况下,去做买权性价比会更高,胜率也会更高。而价格方向波动不明的情况下,我们可以购买同一到期日看涨期权和看跌期权来构建跨式/宽跨式期权。

数据来源:iFind,紫金天风期货研究所

数据来源:iFind,紫金天风期货研究所

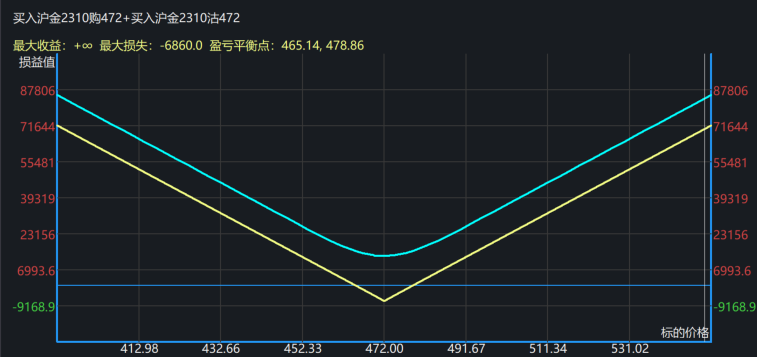

如图,在不考虑冲击成本的情况下,我们构建了行权价为472点位的买入跨式套利期权,盈亏平衡点分别是465.14和478.86。最大损失是我们付出的权利金6860,而收益确实无限的。当然这些只是在到期时理论上的亏损和收益。

由此可见,买入跨式期权的好处是:我们不单单可以享受到由价格波动带给我们收益,同时我们也可以享受到在合约隐波水平升高时给我们带来的收益。而买入跨式期权的缺点也显而易见:时间就是期权卖方最大的敌人。如果后市的走向并不像我们预期的标的价格出现较大的波动或者隐含波动率还在低位运行,我们手中的期权合约价值将会快速呈非线性的衰减,此时就不该像买股票和期货的心态想着扛过波动去应对,应该及时对合约平仓止损!

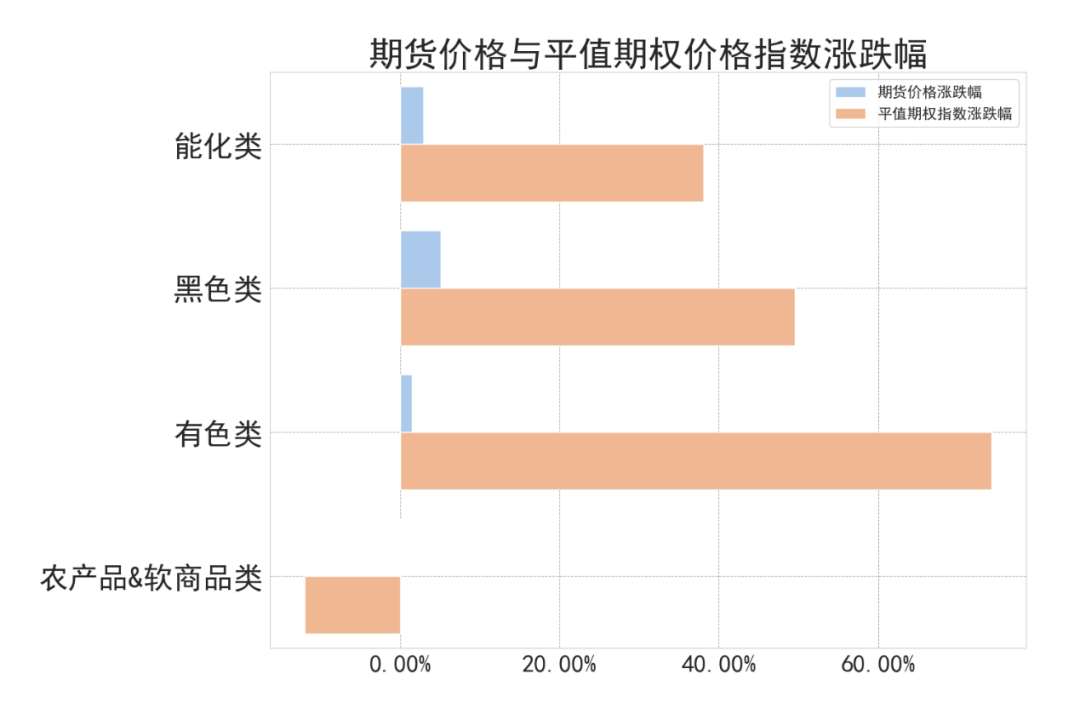

近一周(2023.9.11-2023.9.15)商品期货和期权市场整体受到国内经济政策的刺激和供需因素的影响呈现不同涨跌走势。期货价格方面:本周四大类期货合约价格本周呈上涨态势;平值期权价格指数方面:本周四大类商品期权除农产品&软产品外,本周有不同程度的涨幅。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

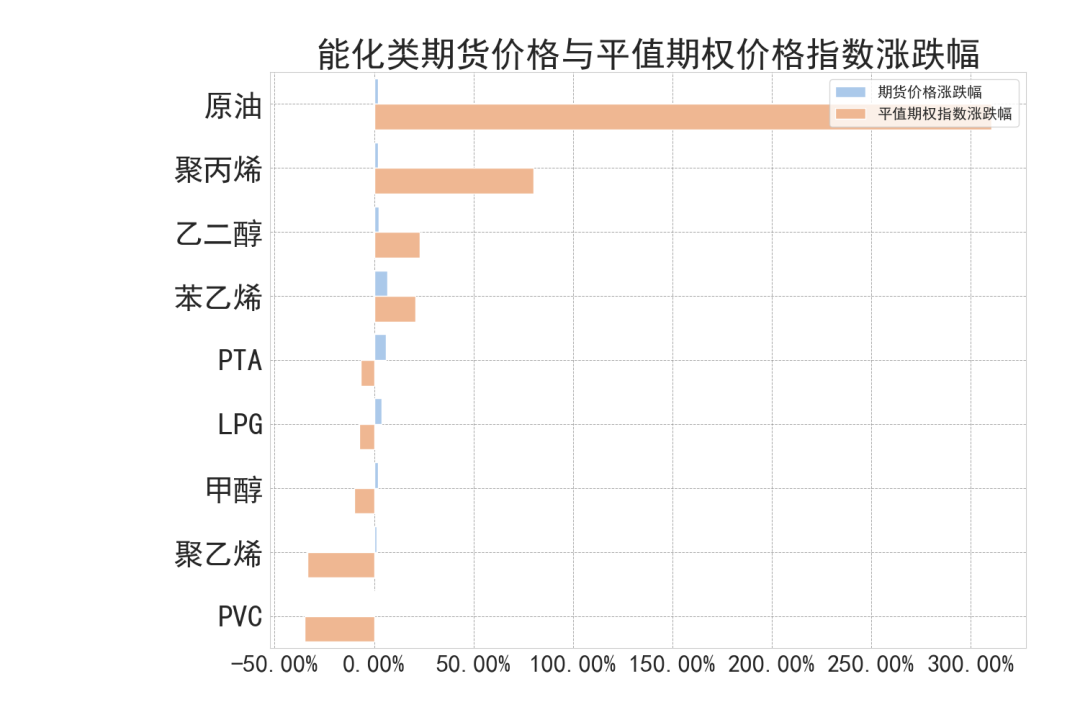

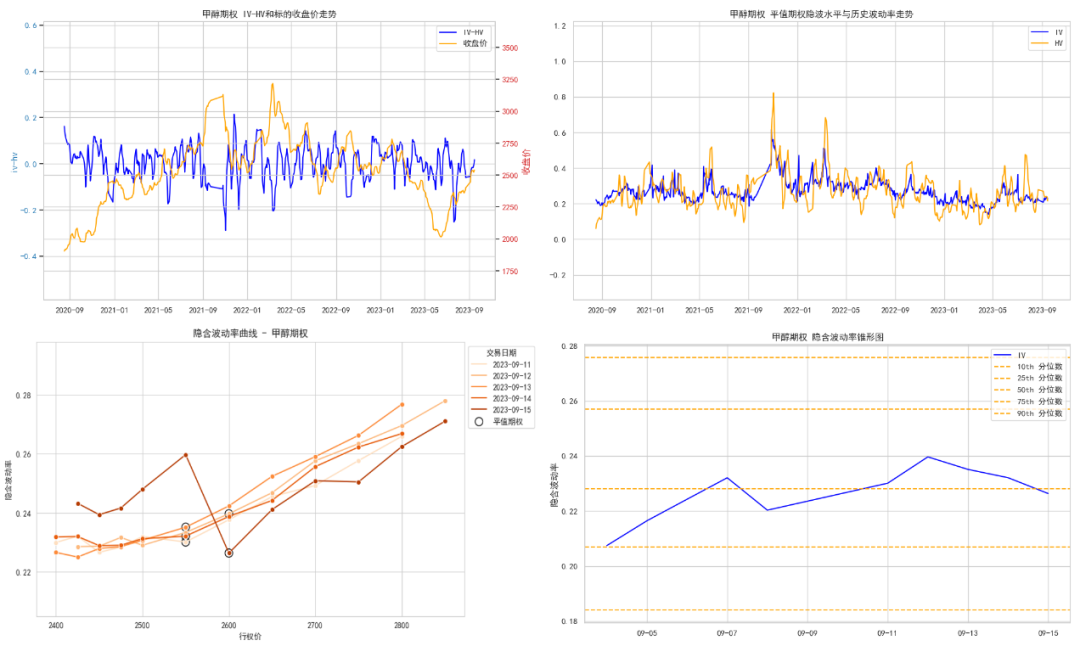

能化类商品期权概要:

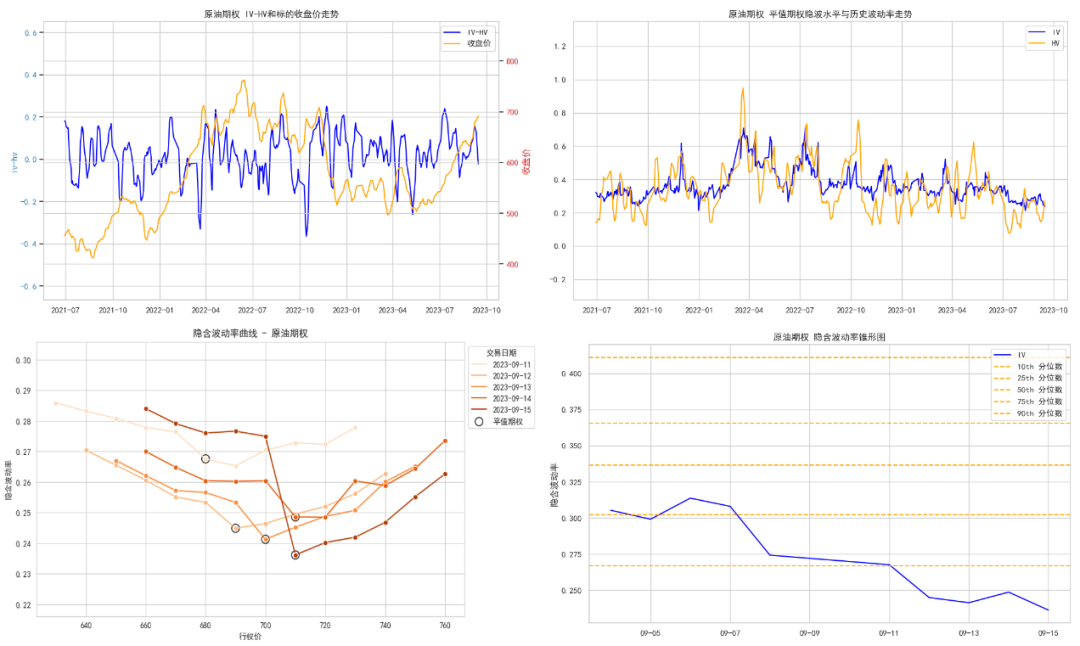

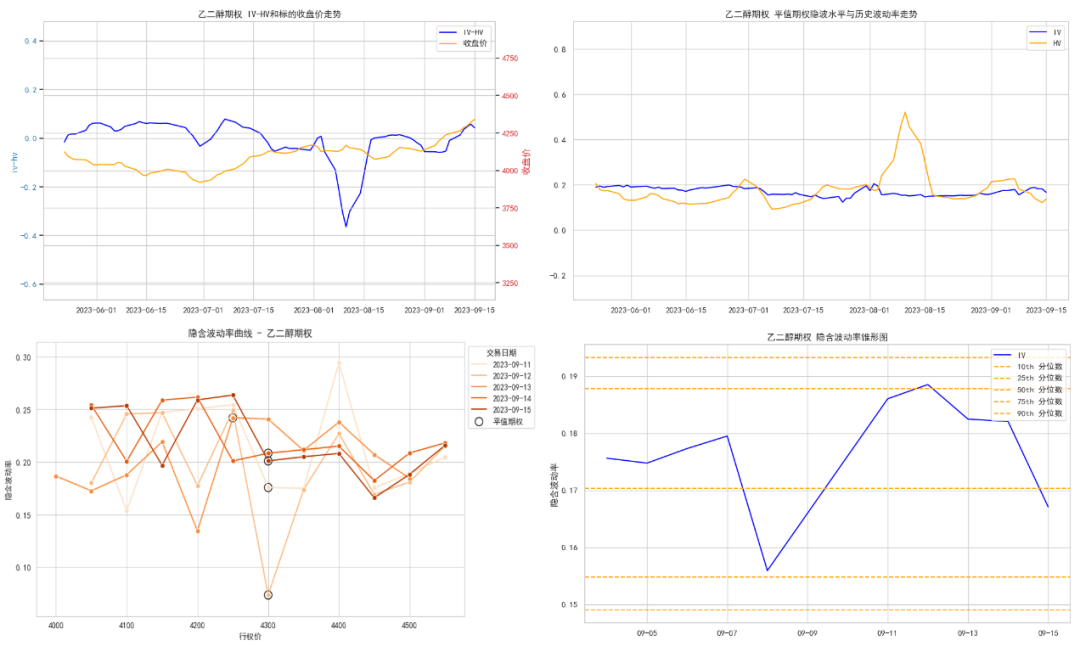

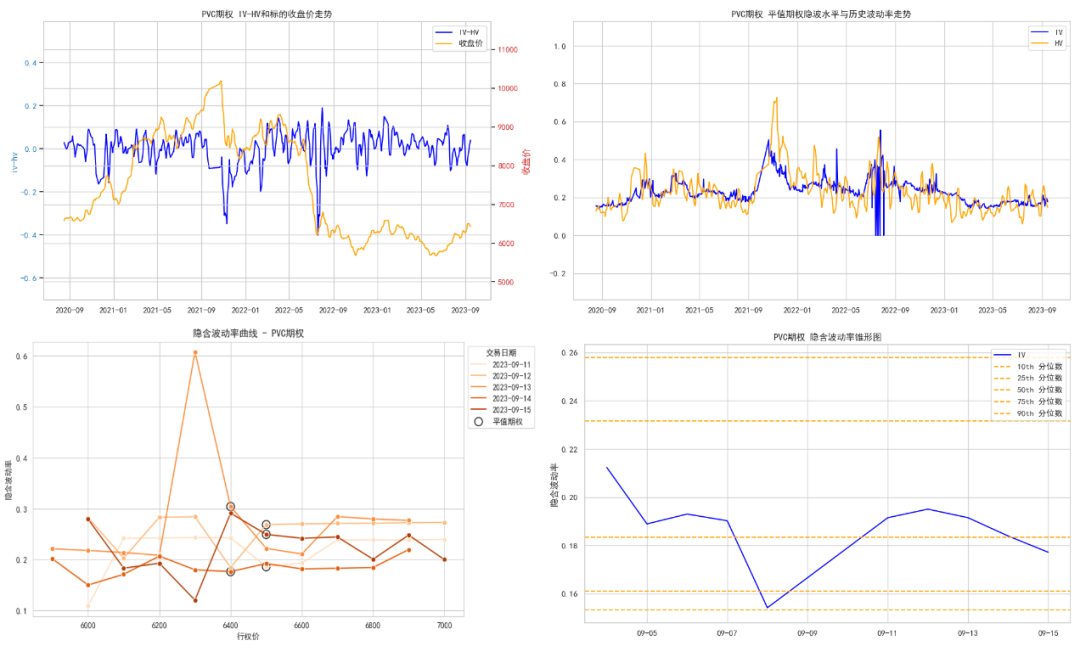

标的价格&平值期权价格指数:导致各品种能化类期货本周价格涨幅不一,苯乙烯较上周有较大涨幅,涨幅为:6.54%, PTA较上周有较大涨幅,涨幅为:5.95%。。平值期权价格指数方面,原油较上周有较大涨幅,涨幅为:310.59%, 聚丙烯较上周有较大涨幅,涨幅为:80.07%。PTA较上周有较大跌幅,跌幅为:6.61%, LPG较上周有较大跌幅,跌幅为:7.27%;

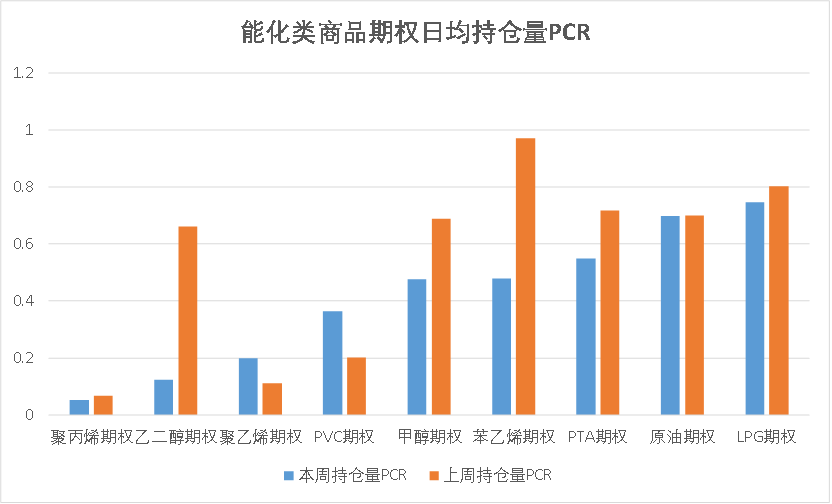

市场情绪方面:本周日均持仓量PCR指标中,能化类商品期权指标涨跌不一,市场多空情绪分化明显。聚丙烯期权本周持仓量PCR数值为0.05,市场短期看空情绪强烈;LPG期权本周持仓量PCR数值为0.75,期货价格可能出现短期震荡局面;

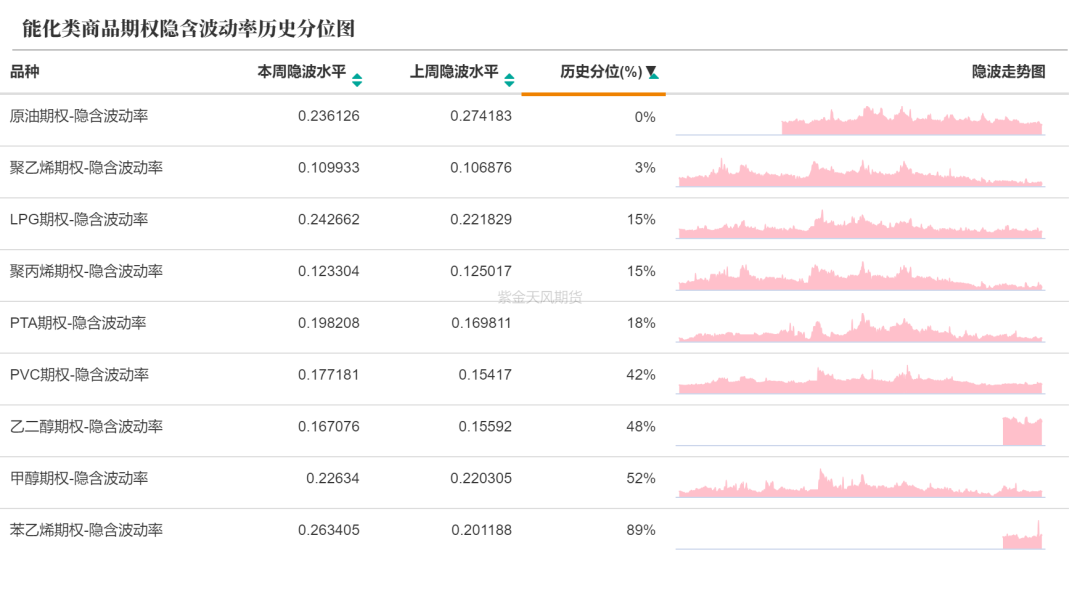

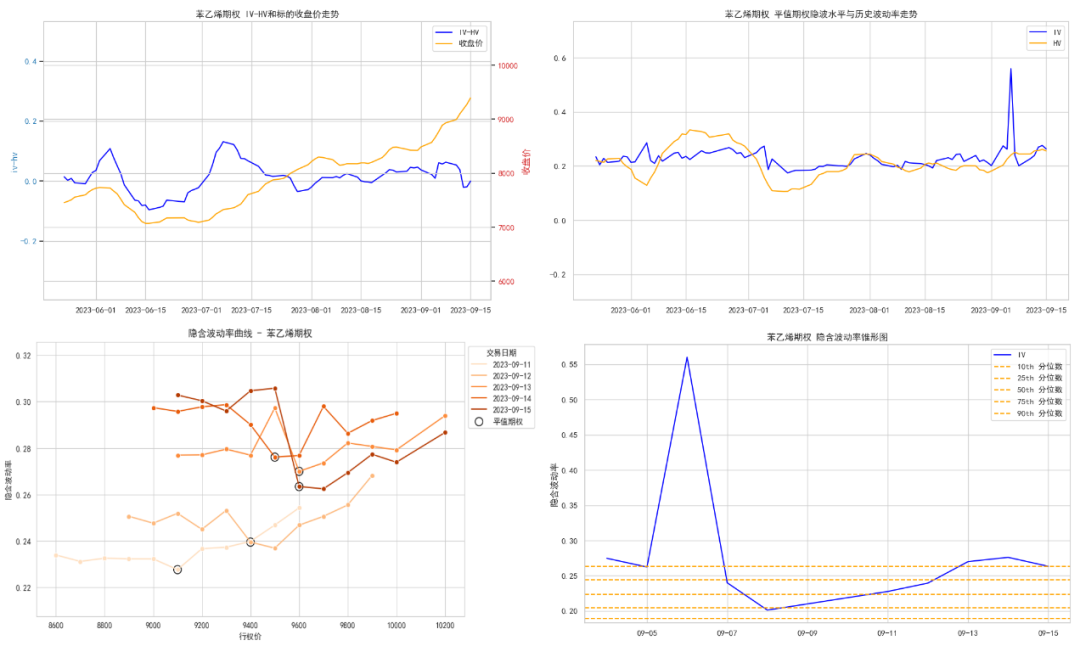

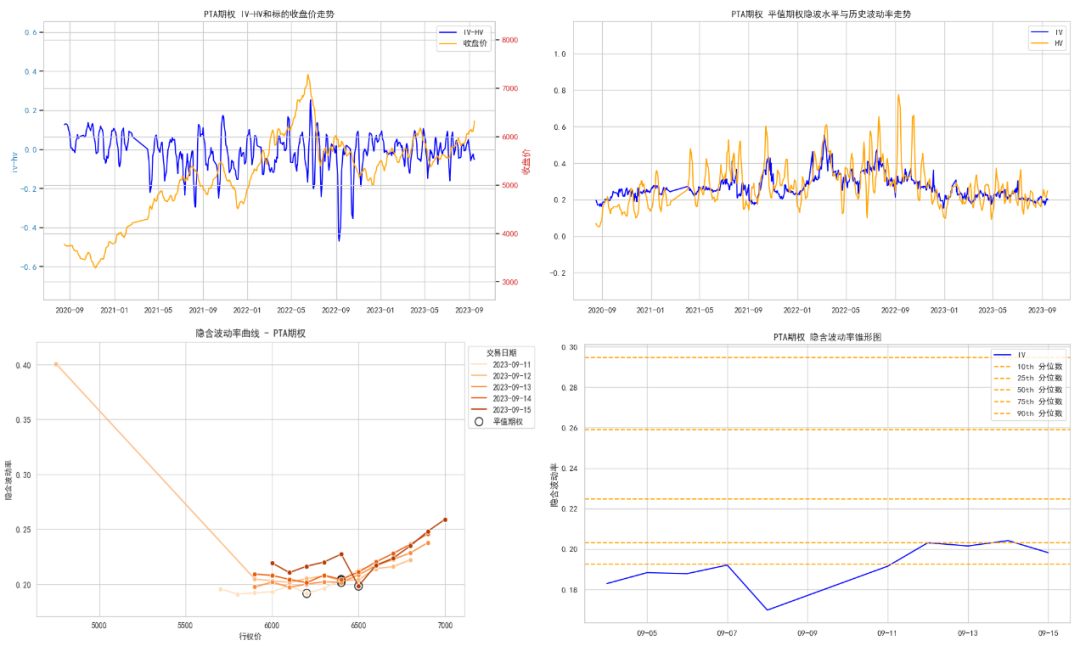

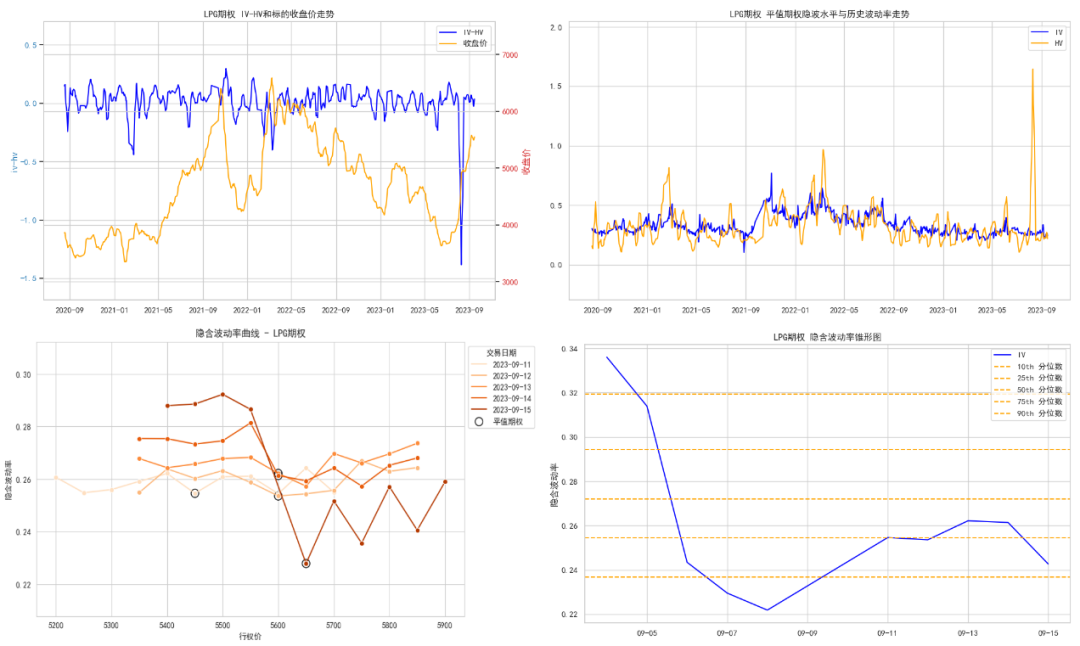

隐含波动率回顾:本周能化类商品期权各个品种主力合约隐含波动率,除苯乙烯期权外,大多品种处于较低历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

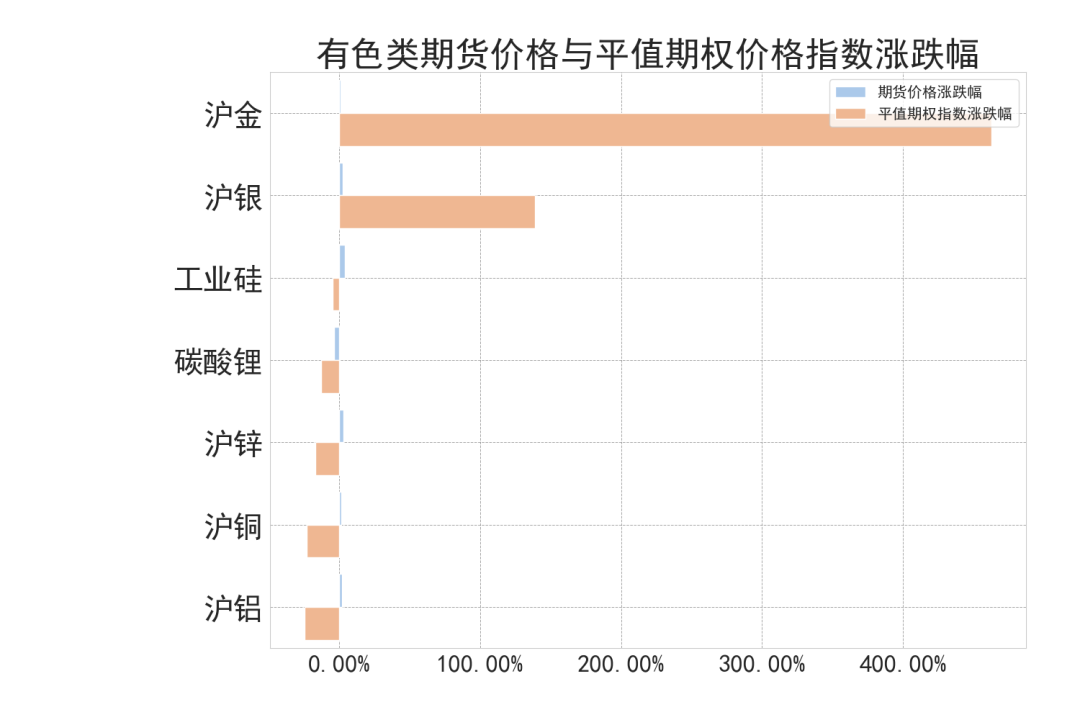

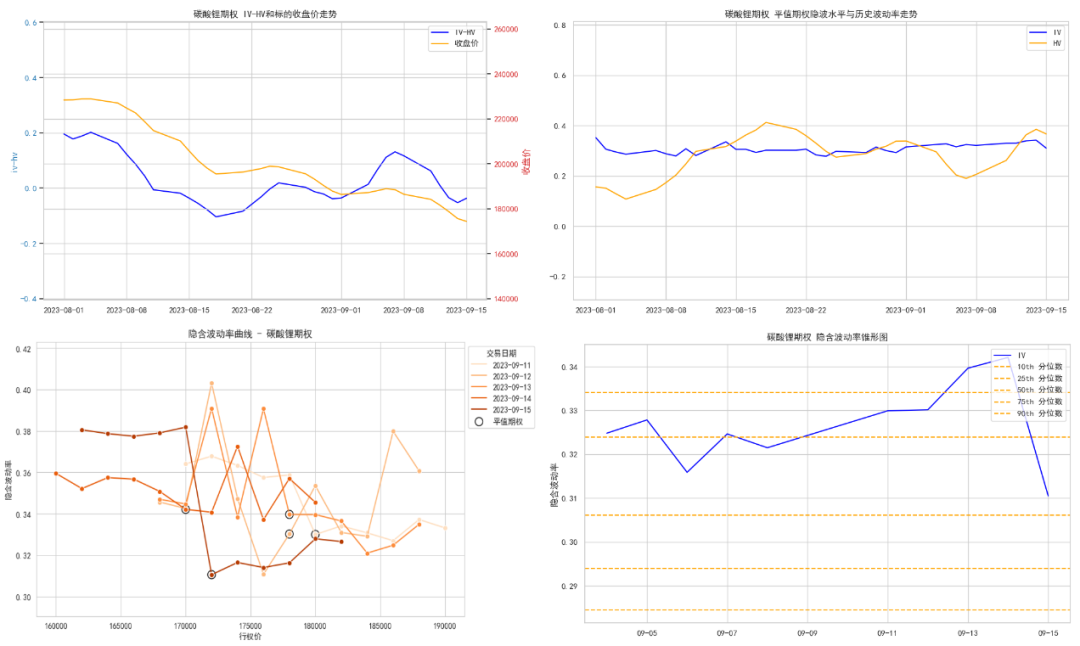

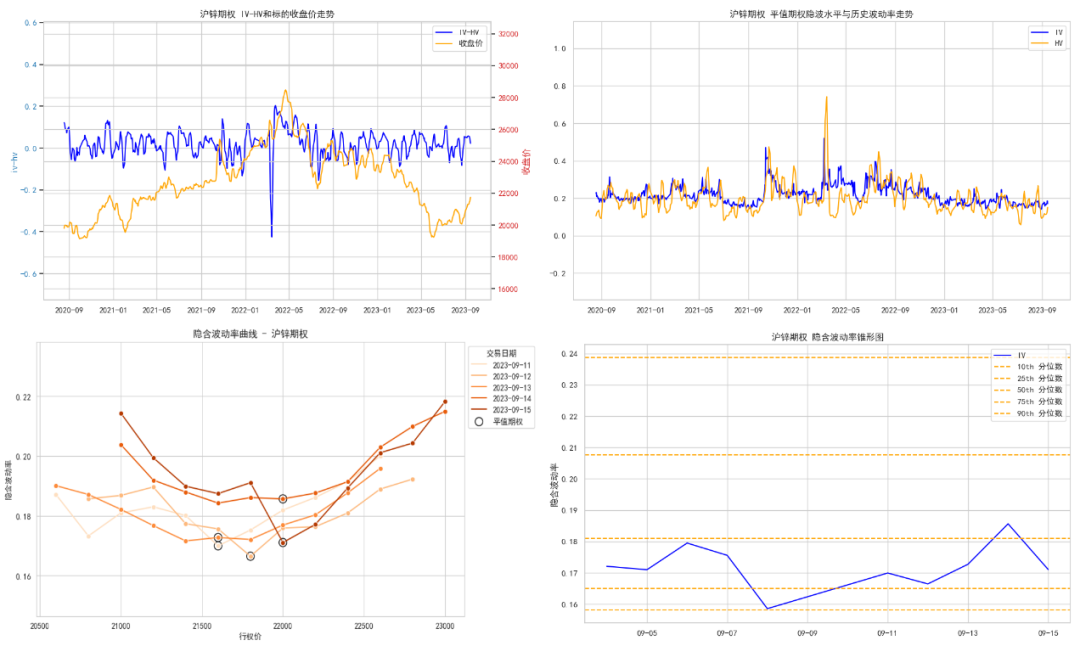

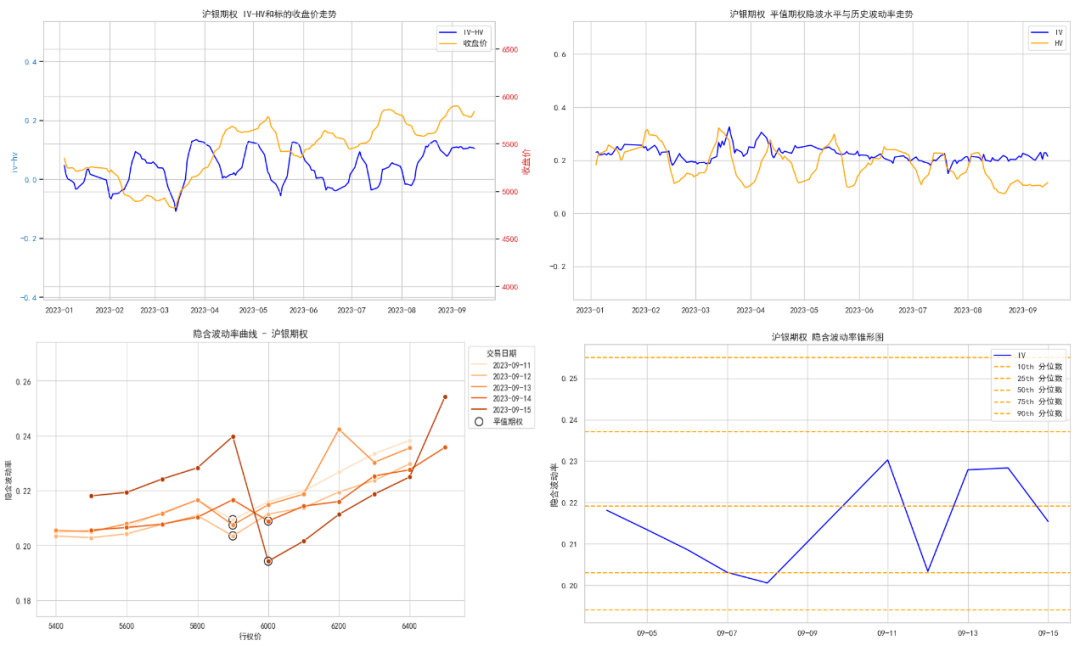

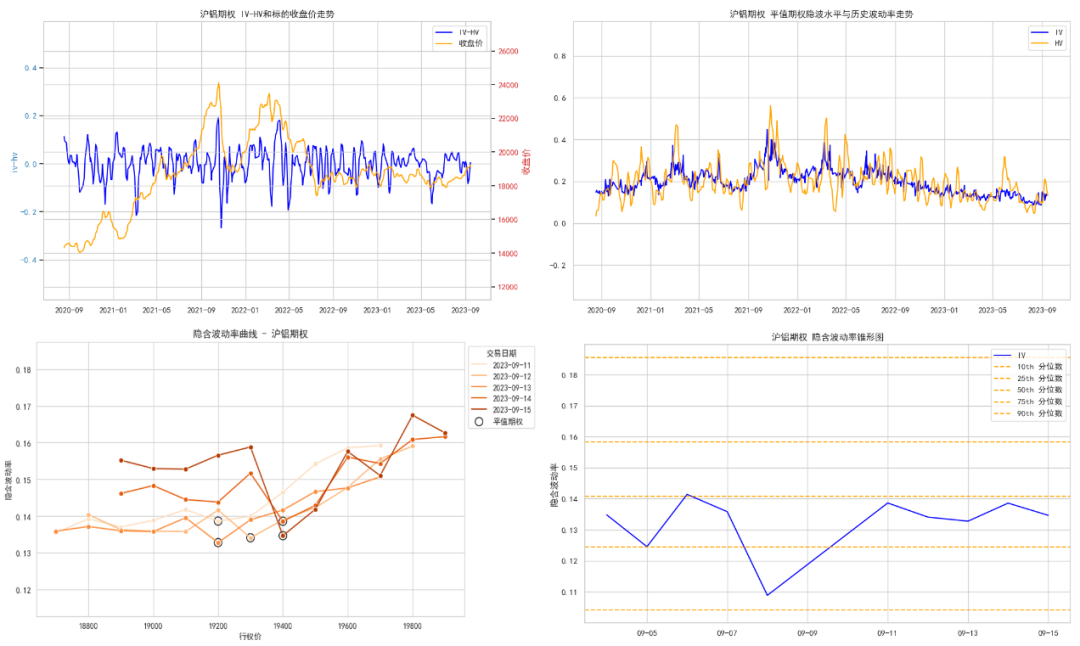

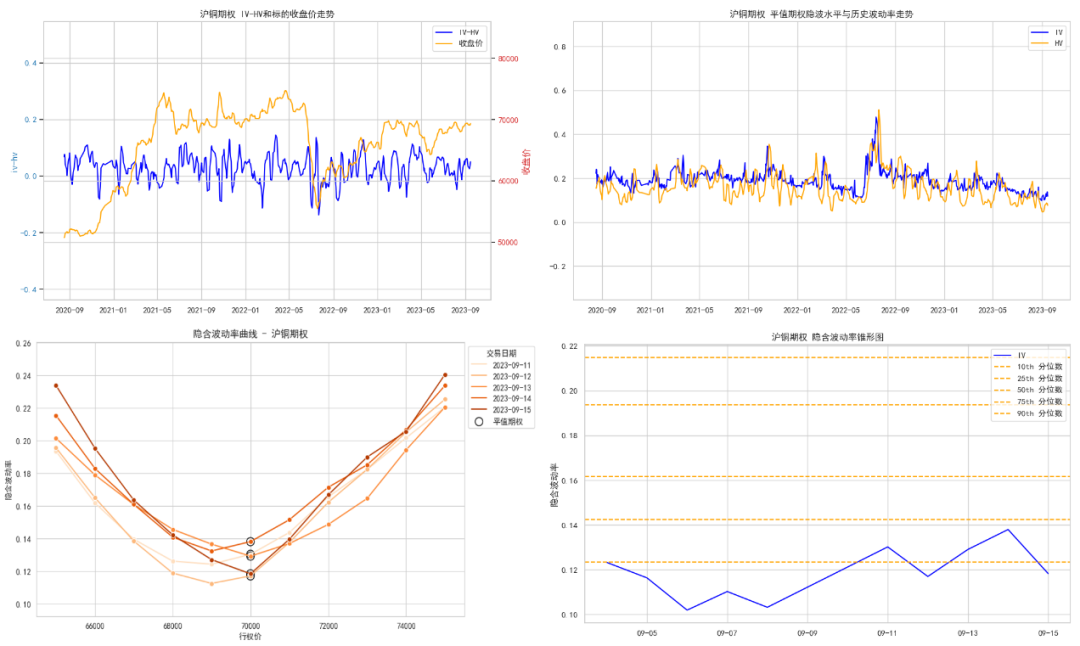

有色类商品期权概要:

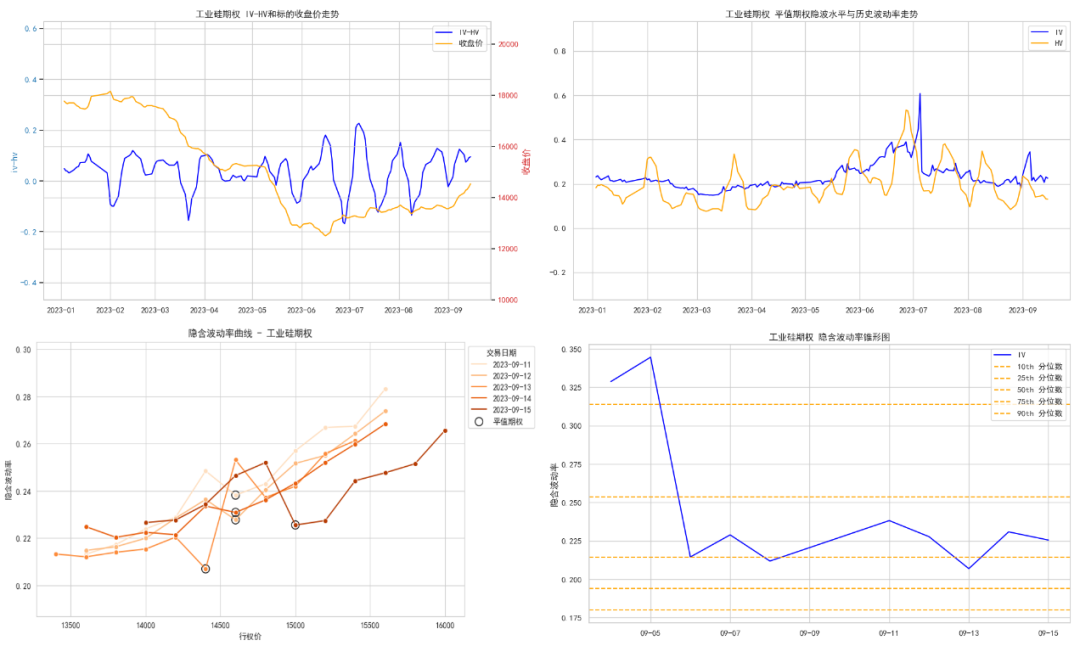

标的价格&平值期权价格指数:导致有色类期货价格波动不一,工业硅涨幅为:4.11%, 沪锌涨幅为:3.13%。碳酸锂跌幅为:3.63%。平值期权价格指数方面,沪金较上周有较大涨幅,涨幅为:462.96%, 沪银较上周有较大涨幅,涨幅为:138.75%。工业硅跌幅为:4.55%, 碳酸锂较上周有较大跌幅,跌幅为:12.90%;

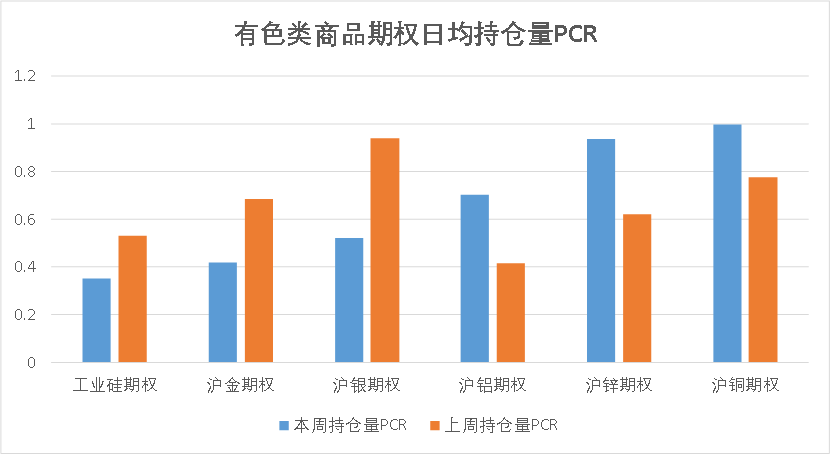

市场情绪:本周日均持仓量PCR指标中,有色类商品期权指标涨跌不一,市场多空情绪分化明显。工业硅期权本周持仓量PCR数值为0.35,市场短期看空情绪较强;碳酸锂期权本周持仓量PCR数值为1.84,市场短期看多情绪强烈;

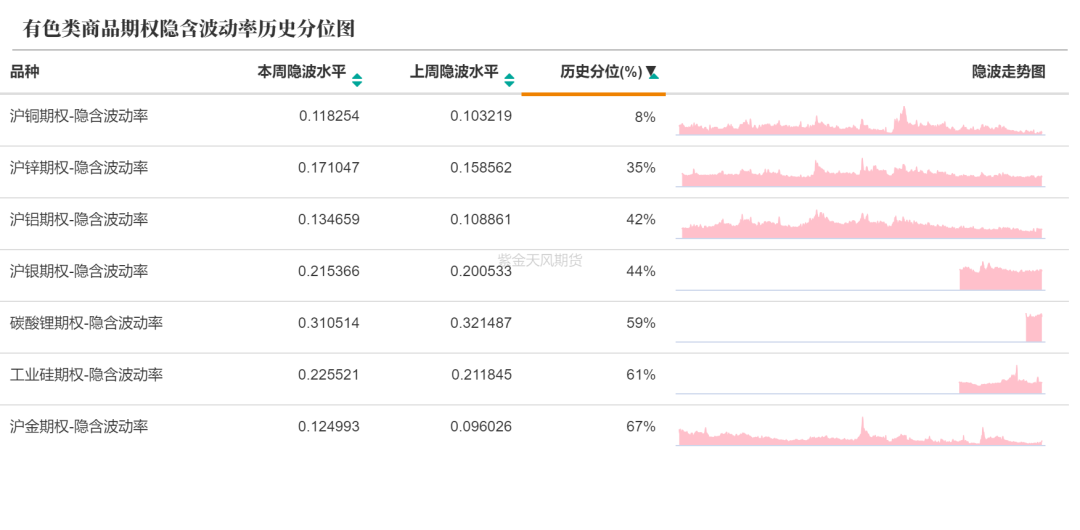

波动率回顾:本周有色类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

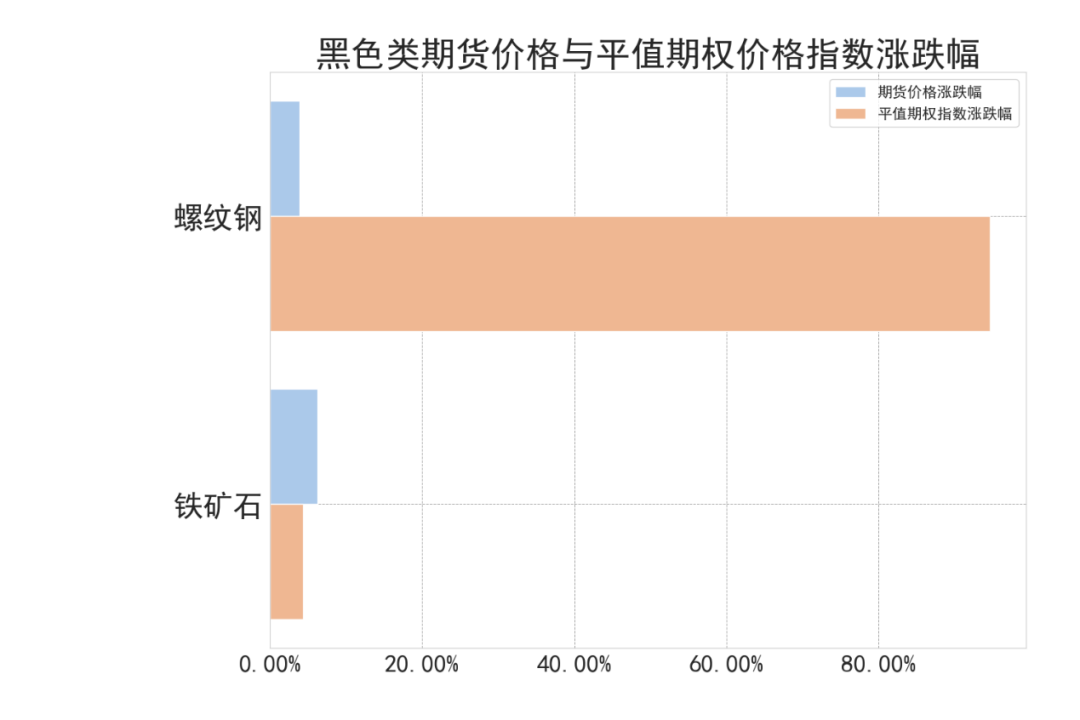

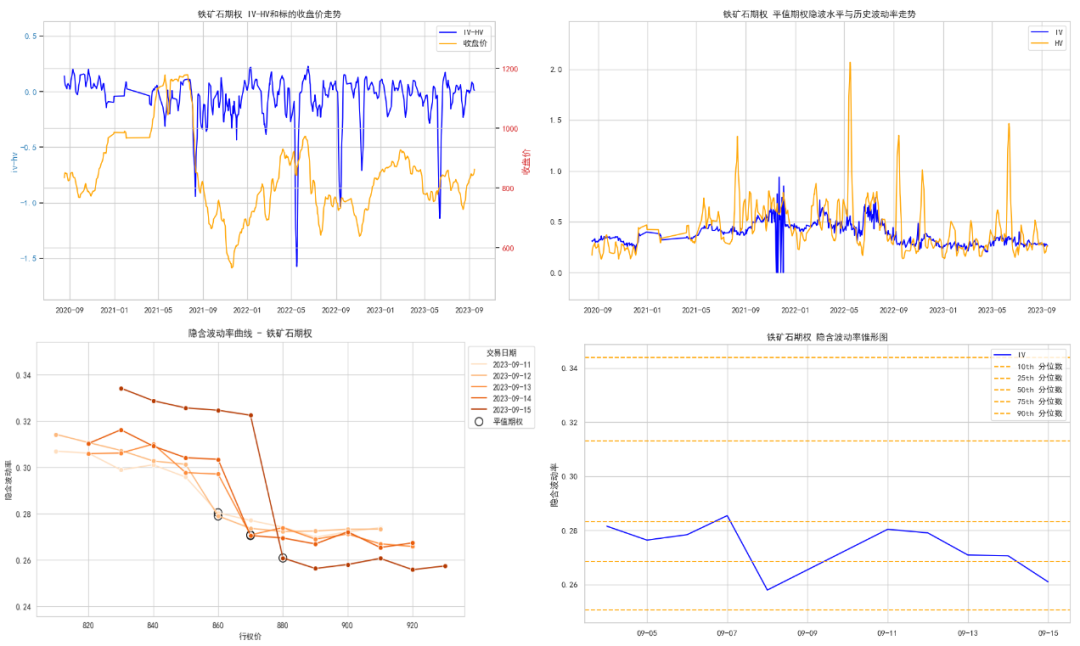

黑色类商品期权概要:

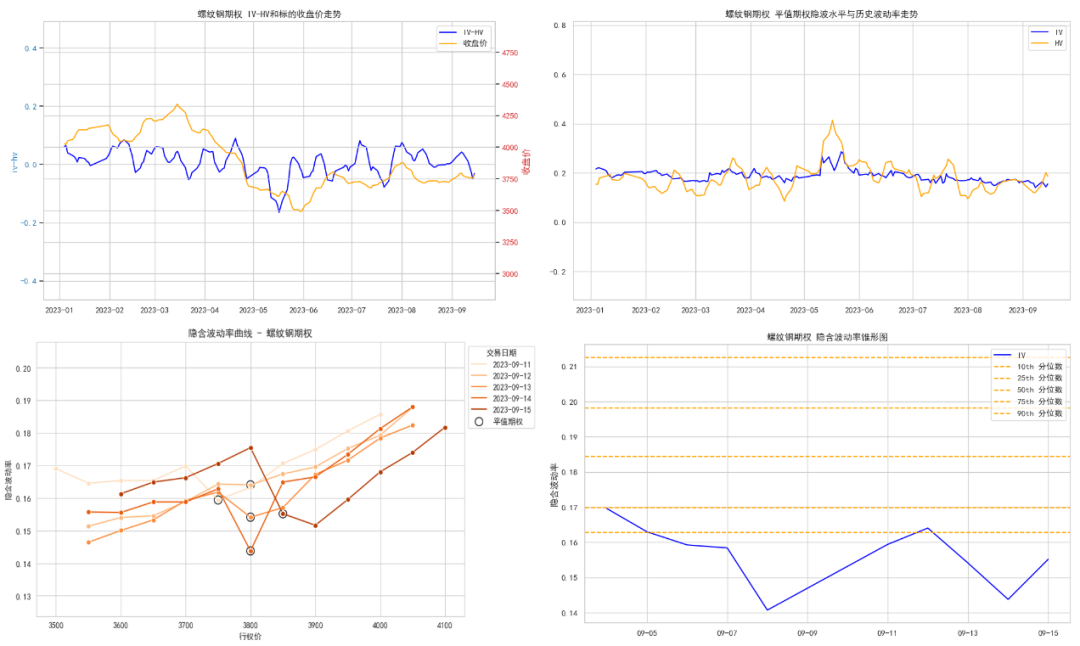

标的价格&平值期权价格指数:导致各品种黑色类期货本周价格涨幅不一,铁矿石较上周有较大涨幅,涨幅为:6.22%, 螺纹钢涨幅为:3.86%。。平值期权价格指数方面,螺纹钢较上周有较大涨幅,涨幅为:94.67%, 铁矿石涨幅为:4.35%;

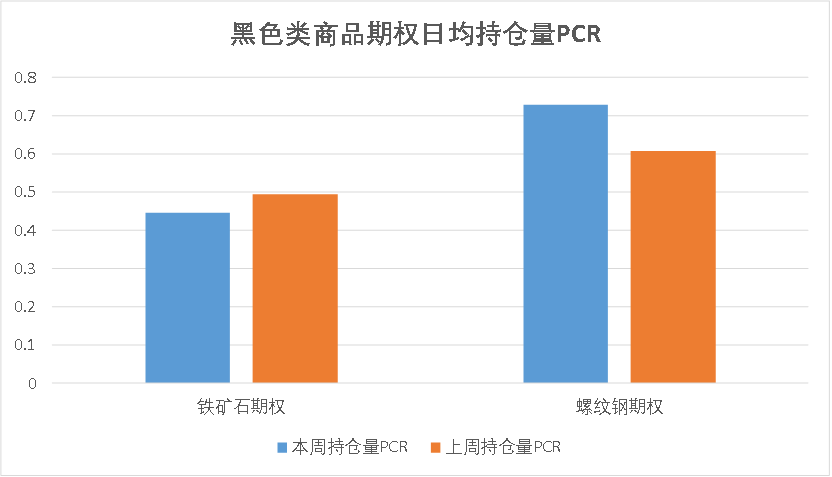

市场情绪:本周日均持仓量PCR指标中,黑色类商品期权指标涨跌不一,市场多空情绪分化明显。铁矿石期权本周持仓量PCR数值为0.45,市场短期看空情绪较强;螺纹钢期权本周持仓量PCR数值为0.73,期货价格可能出现短期震荡局面;

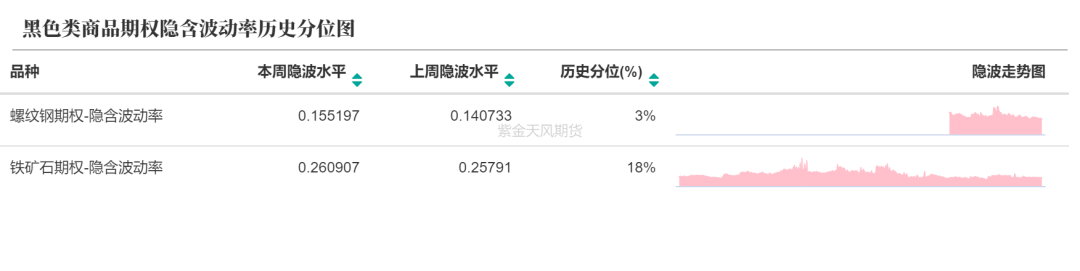

波动率回顾:本周黑色类商品期权各个品种主力合约隐含波动率,处于较低历史区间。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

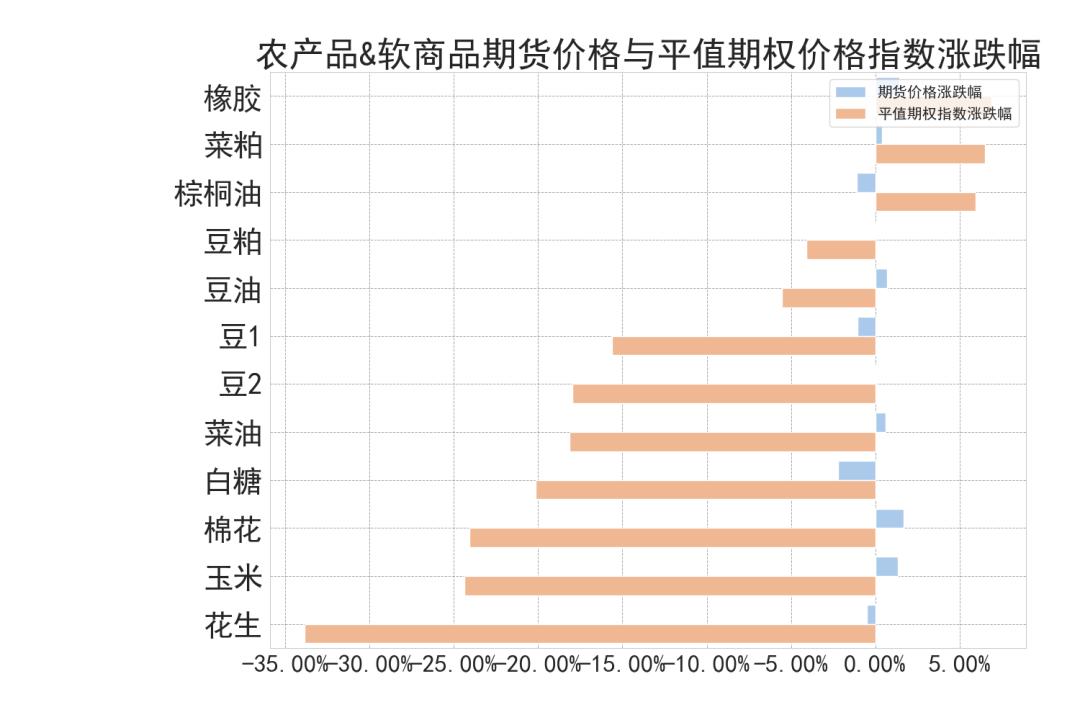

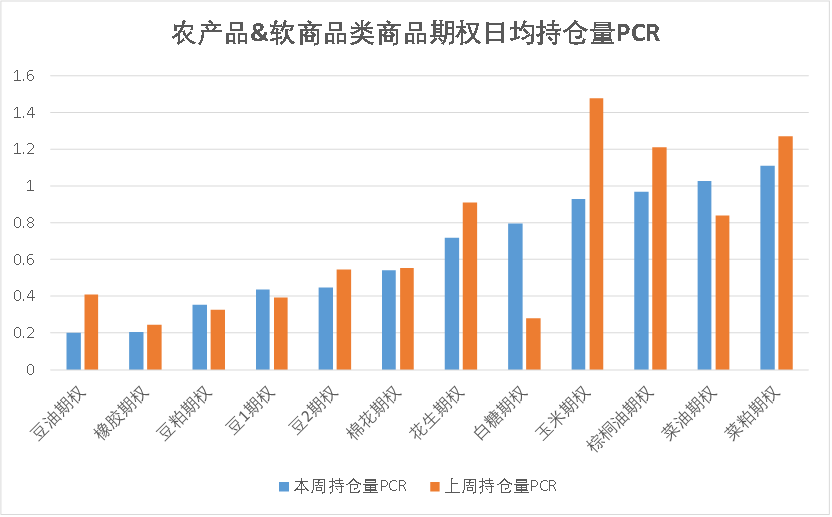

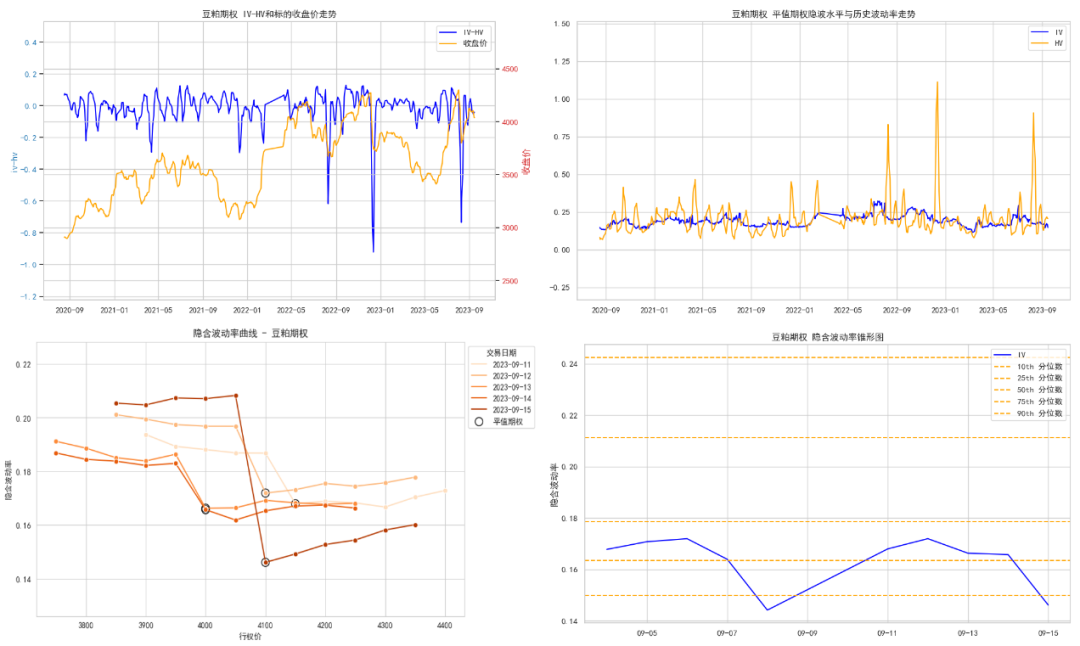

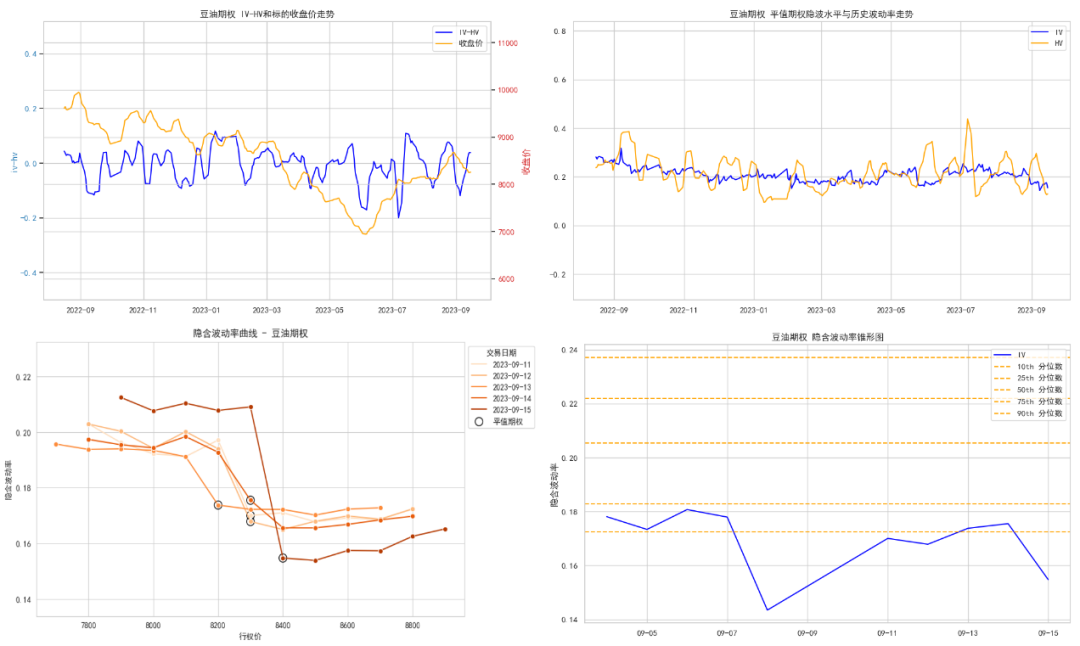

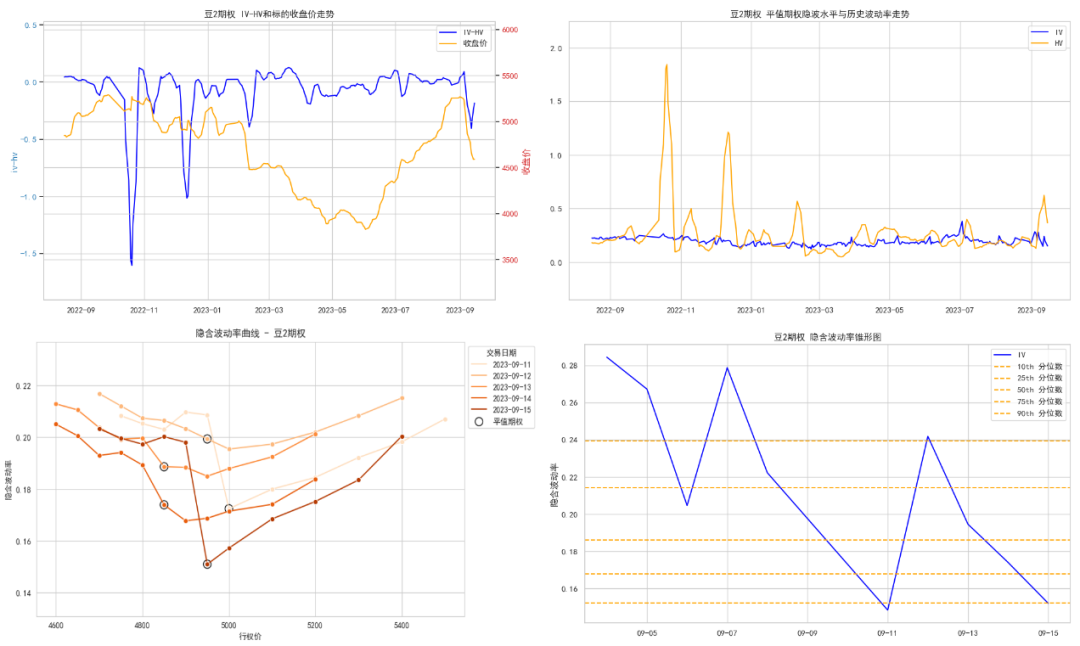

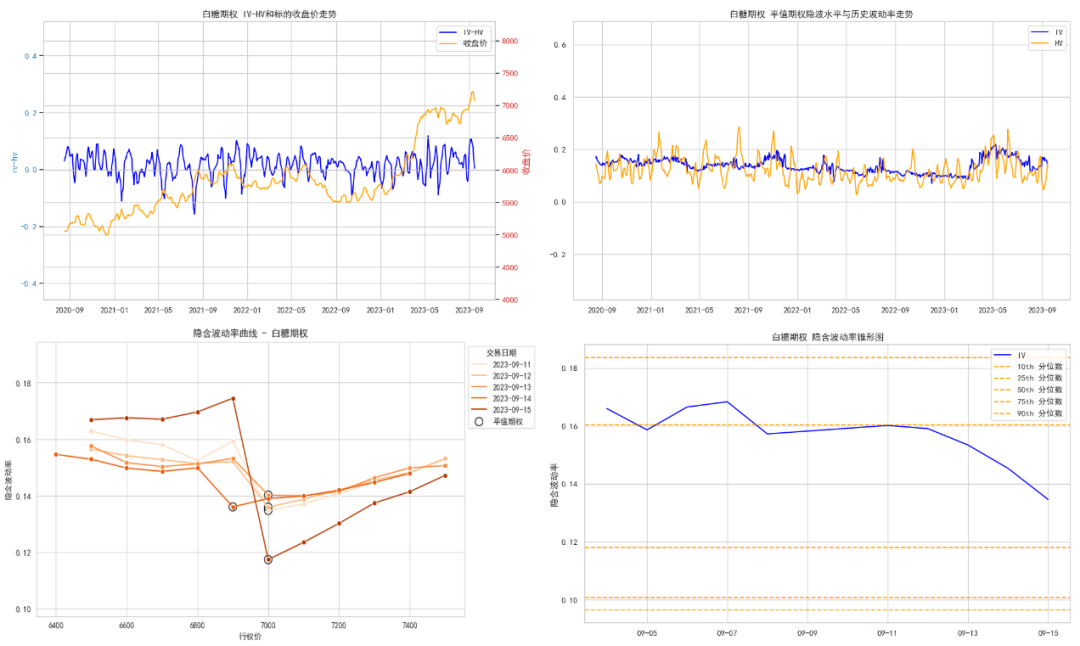

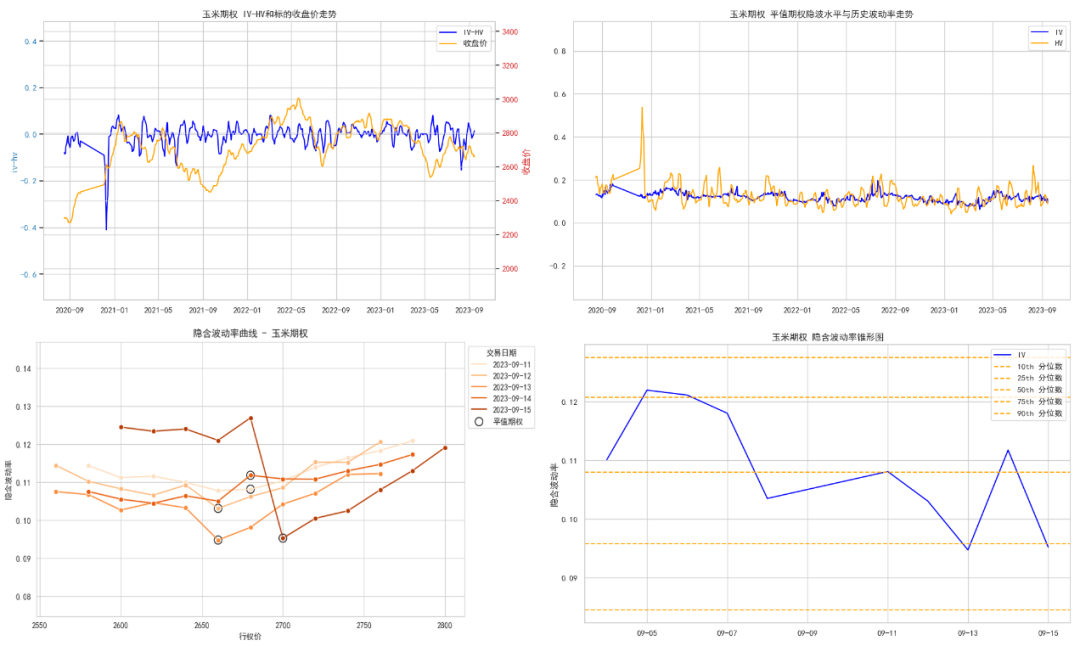

农产品&软商品期权概要:

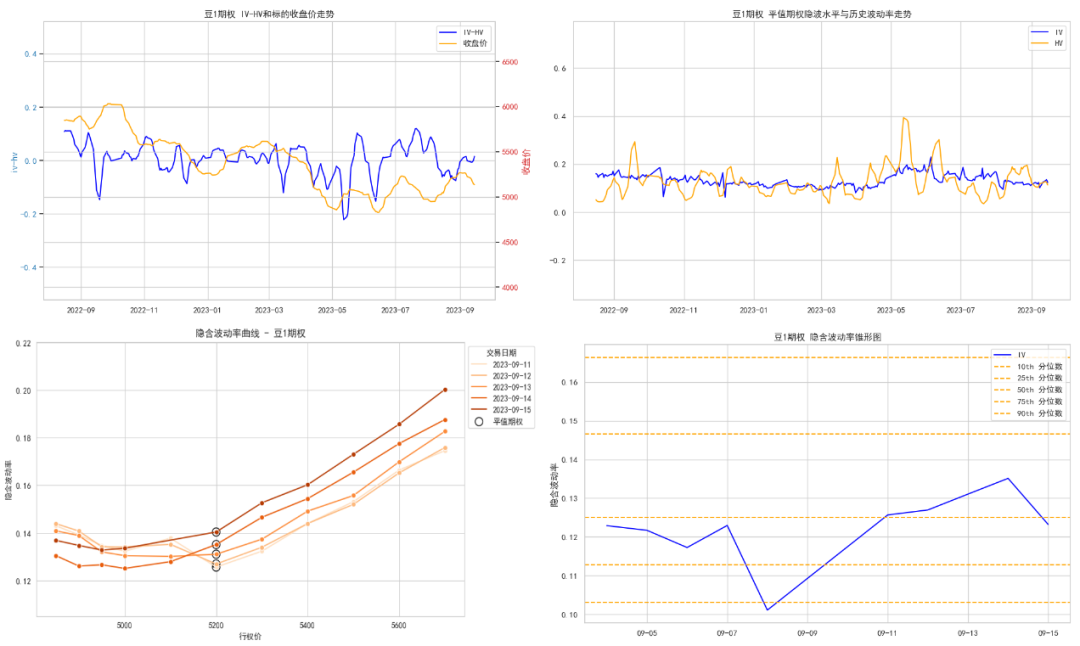

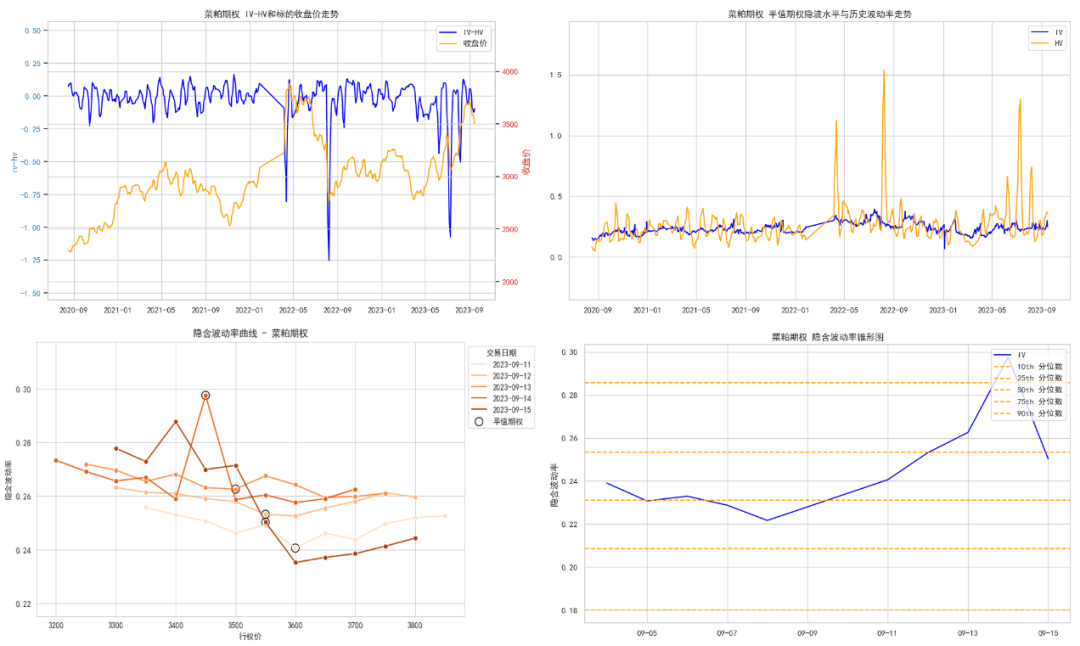

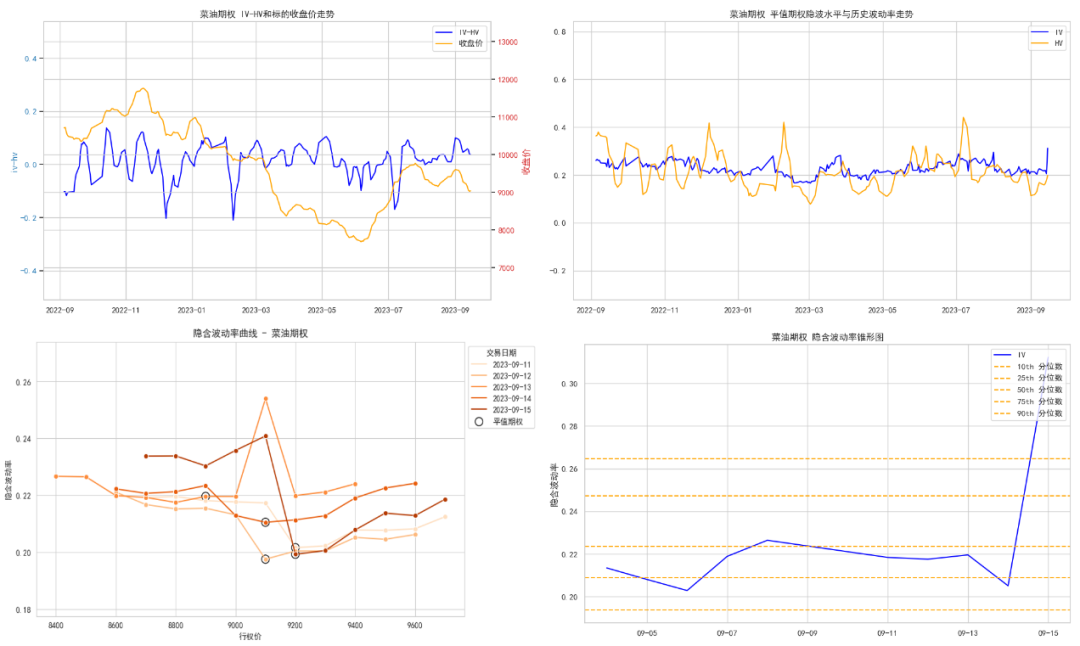

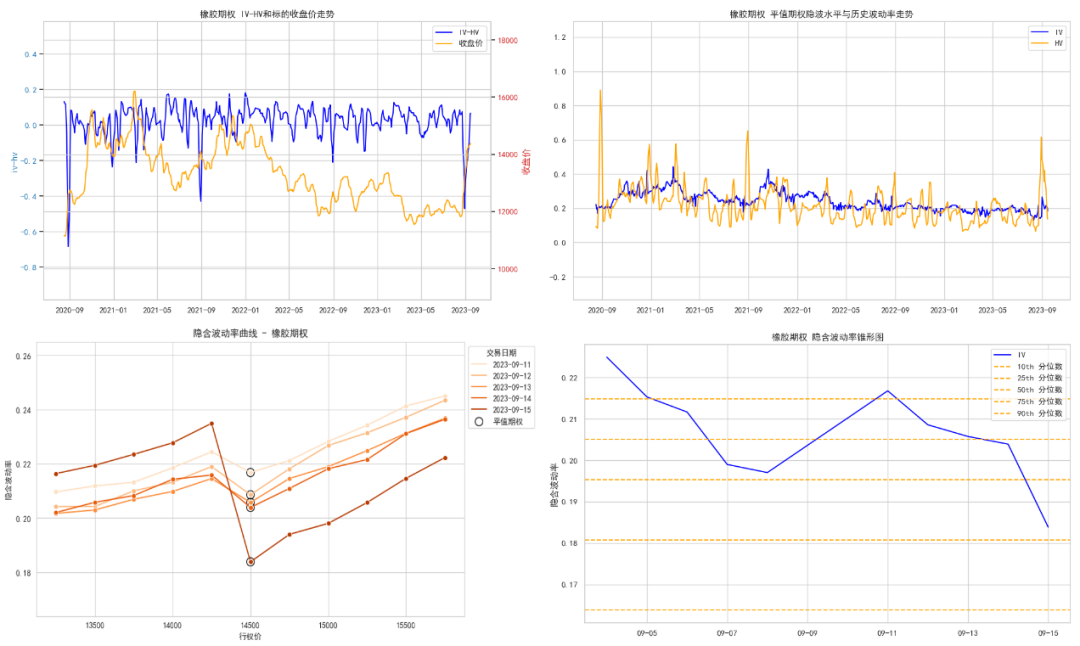

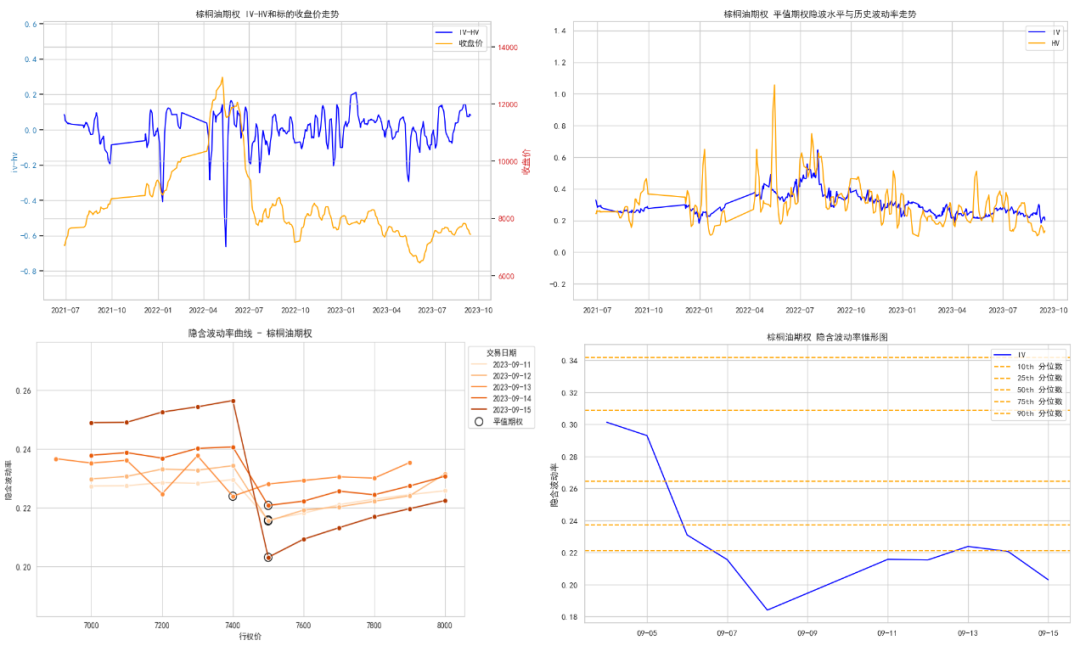

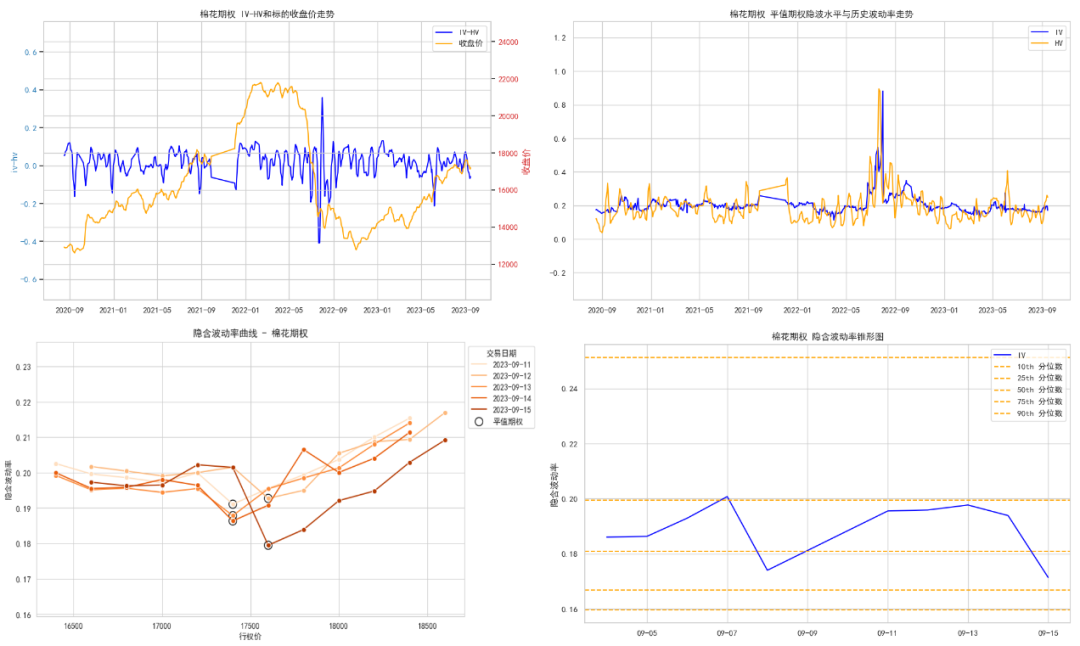

标的价格&平值期权价格指数:导致农产品&软商品期货价格波动不一,棉花涨幅为:1.69%, 橡胶涨幅为:1.40%。花生跌幅为:0.49%, 豆1跌幅为:1.05%。平值期权价格指数方面,橡胶较上周有较大涨幅,涨幅为:6.90%, 菜粕较上周有较大涨幅,涨幅为:6.51%。豆粕跌幅为:4.10%, 豆油较上周有较大跌幅,跌幅为:5.54%;

市场情绪:本周日均持仓量PCR指标中,农产品&软商品商品期权指标涨跌不一,市场多空情绪分化明显。豆油期权本周持仓量PCR数值为0.20,市场短期看空情绪强烈;菜粕期权本周持仓量PCR数值为1.11,期货价格可能出现短期震荡局面;

波动率回顾:本周农产品&软商品类商品期权各个品种主力合约隐含波动率,除菜粕期权和菜油期权外,大多品种处于较低历史区间。其中菜油期权隐含波动率水平处于历史新高水平。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

市场流动性指标及情绪分析

Put-Call Ratio(PCR)是一个衡量看跌期权和看涨期权成交量或持仓量比率的指标,用以揭示市场的多空倾向。通过历史分析,可以发现持仓PCR与标的资产走势之间有时存在短期正向关联关系。

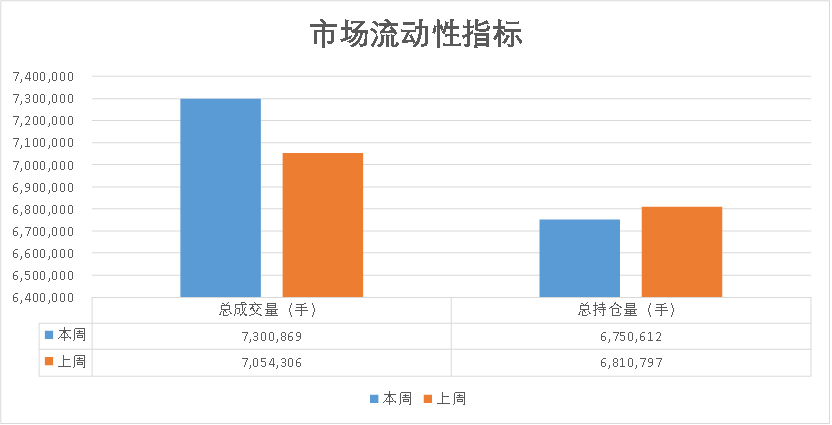

市场流动性指标

商品期权市场总成交量:本周主力商品期权合约成交量约为7,300,869手,相比上周7,054,306手,上涨3.50%。

商品期权市场总持仓量:本周主力商品期权合约持仓量约为6,750,612手,相比上周6,810,797手,上涨-0.88%。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

*主力合约筛选条件为:当月主力期货合约所对应的期权合约。

市场情绪分析

本周,商品期权市场情绪表现复杂多变,导致数据来看波动较大。从持仓量PCR的变化来看,可以发现以下几个关键点:

能化类商品:本周日均持仓量PCR指标中,能化类商品期权指标涨跌不一,市场多空情绪分化明显。PVC期权本周持仓量PCR数值为0.36,甲醇期权本周持仓量PCR数值为0.48,苯乙烯期权本周持仓量PCR数值为0.48,PTA期权本周持仓量PCR数值为0.55,原油期权本周持仓量PCR数值为0.70,市场短期看空情绪较强;LPG期权本周持仓量PCR数值为0.75,期货价格可能出现短期震荡局面;聚丙烯期权本周持仓量PCR数值为0.05,市场短期看空情绪强烈;乙二醇期权本周持仓量PCR数值为0.12,市场短期看空情绪强烈;聚乙烯期权本周持仓量PCR数值为0.20,市场短期看空情绪强烈。未来短期能化类商品期货价格可能出现短期震荡向下局面。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

有色类商品:本周日均持仓量PCR指标中,有色类商品期权指标涨跌不一,市场多空情绪分化明显。工业硅期权本周持仓量PCR数值为0.35,沪金期权本周持仓量PCR数值为0.42,沪银期权本周持仓量PCR数值为0.52,市场短期看空情绪较强;沪铝期权本周持仓量PCR数值为0.70,沪锌期权本周持仓量PCR数值为0.94,沪铜期权本周持仓量PCR数值为1.00,期货价格可能出现短期震荡局面;碳酸锂期权本周持仓量PCR数值为1.84,市场短期看多情绪强烈。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

黑色类商品期权:本周日均持仓量PCR指标中,黑色类商品期权指标涨跌不一,市场多空情绪分化明显。铁矿石期权本周持仓量PCR数值为0.45,市场短期看空情绪较强;螺纹钢期权本周持仓量PCR数值为0.73,期货价格可能出现短期震荡局面。未来短期黑色类商品期货价格可能出现短期震荡向下局面。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

农产品&软商品类商品期权:本本周日均持仓量PCR指标中,农产品&软商品商品期权指标涨跌不一,市场多空情绪分化明显。豆粕期权本周持仓量PCR数值为0.35,豆1期权本周持仓量PCR数值为0.44,豆2期权本周持仓量PCR数值为0.45,棉花期权本周持仓量PCR数值为0.54,市场短期看空情绪较强;花生期权本周持仓量PCR数值为0.72,白糖期权本周持仓量PCR数值为0.80,玉米期权本周持仓量PCR数值为0.93,棕桐油期权本周持仓量PCR数值为0.97,菜油期权本周持仓量PCR数值为1.03,菜粕期权本周持仓量PCR数值为1.11,期货价格可能出现短期震荡局面;豆油期权本周持仓量PCR数值为0.20,市场短期看空情绪强烈;橡胶期权本周持仓量PCR数值为0.21,市场短期看空情绪强烈。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

*风险提示:在PCR的使用中,投资者需注意:一是从成熟市场经验来看,PCR值与标的资产价格长期表现的相关性较弱,期权PCR作为短期的预测指标,效果比较好;二是PCR指标容易受市场流动性的影响,影响因素比如标的品种、上市时间等。

波动率回顾

波动率在期权定价和交易中起着关键作用,尤其是隐含波动率(IV)和历史波动率(HV)。隐含波动率是对未来波动的市场预期,而历史波动率则是过去波动的测量。当IV远高于HV时,可能意味着期权被过度定价。反之,如果IV远低于HV,可能意味着期权相对便宜。根据IV-HV差值回归模型,可以选择在合适的IV或HV值进行套利交易。同时两者差值的增大都反映了对未来市场的不确定性增大。

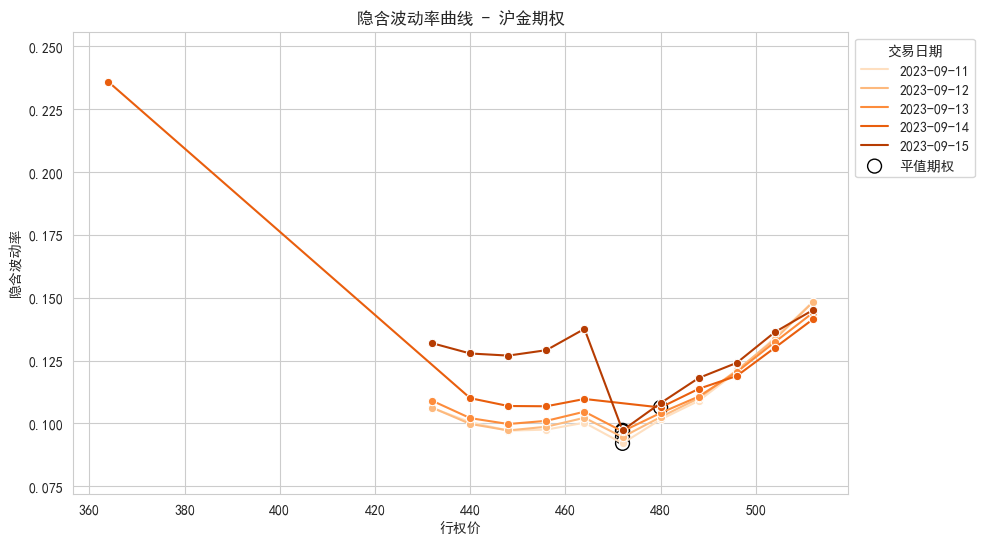

波动率曲线,具有相同到期日和标的资产而执行价格不同的期权。本文为方便观看,将波动率曲线简化为由虚值认沽期权(平值合约左半边图像)和虚值认购期权组成(平值合约右半边图像),行权价格偏离标的资产现货价格越远,隐含波动率越大。从隐含波动率的相对高低可以看出投资者对波动率的未来预期,从而选择合适的波动率进行入场与出场。

隐含波动率锥型图,用于展示某一资产或衍生品的隐含波动率随着不同到期日的变化情况。可以描绘出某些季节性或周期性的波动模式,如某些特定时间段内的波动率突增或突减现象。此外,通过比较不同时间段的曲线,投资者还可以观察到市场情绪和预期波动率的长期变化趋势。

波动率指标方面:本周多数品种隐含波动率水平都在震荡回落处于历史较低水平。大多数品种的本周的隐含波动率水平都处于历史50分位以下,从隐含波动率均值回归角度分析,可以重点关注处于历史较低分位的品种及处于历史较高分位的品种。

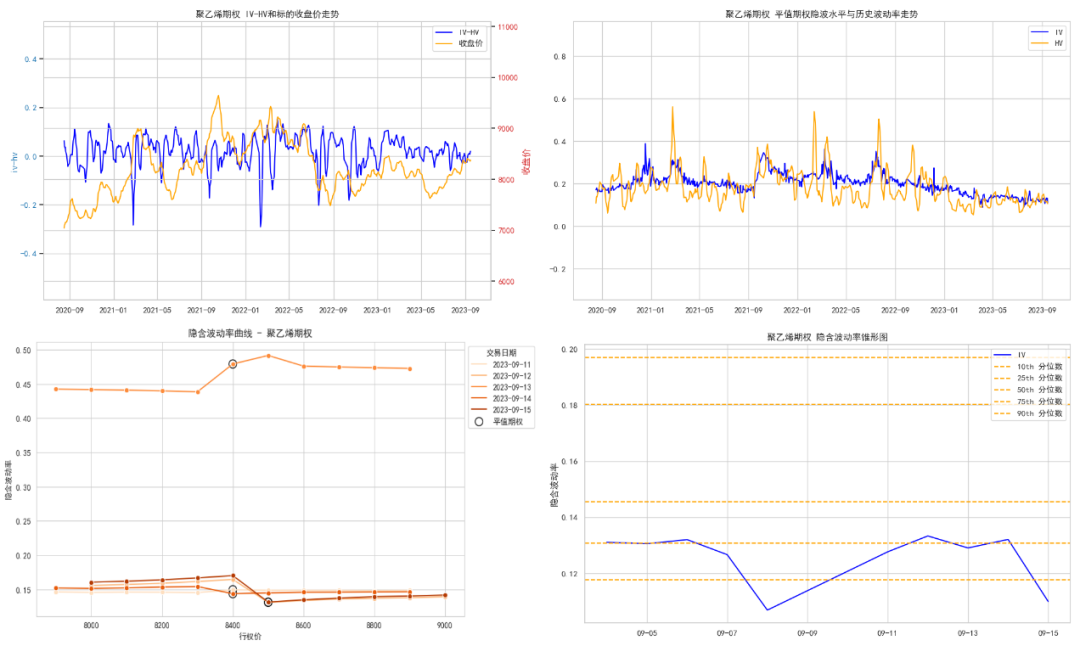

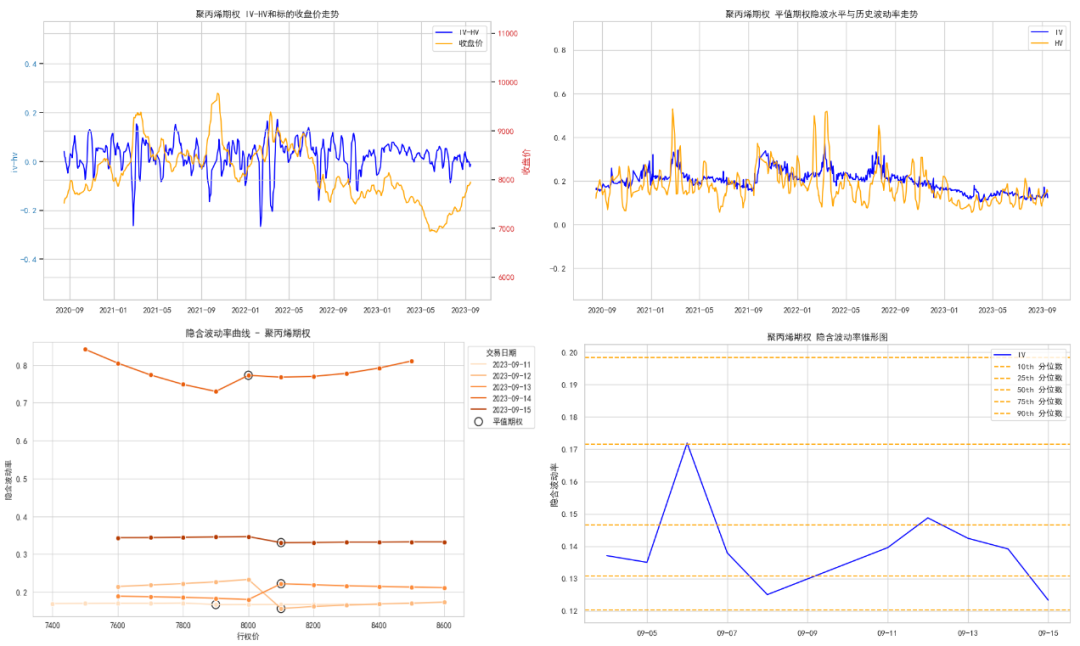

能化类商品期权:本周能化类商品期权各个品种主力合约隐含波动率,除苯乙烯期权外,大多品种处于较低历史区间。原油期权隐含波动率历史分位数为0%,处于历史新低,聚乙烯期权隐含波动率历史分位数为3%,聚丙烯期权隐含波动率历史分位数为15%,处于LPG期权隐含波动率历史分位数为15%, PTA期权隐含波动率历史分位数为18%, PVC期权隐含波动率历史分位数为42%,处于较低历史区间;苯乙烯期权隐含波动率历史分位数为89%,处于较高历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

有色类商品期权:本周有色类商品期权各个品种主力合约隐含波动率,走势不一。沪铜期权隐含波动率历史分位数为8%,沪铝期权隐含波动率历史分位数为42%,沪锌期权隐含波动率历史分位数为35%,处于较低历史区间;沪金期权隐含波动率历史分位数为67%,处于较高历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

黑色类商品期权:本周黑色类商品期权各个品种主力合约隐含波动率,大多处于较低历史区间。螺纹钢期权隐含波动率历史分位数为3%,铁矿石期权隐含波动率历史分位数为18%,处于较低历史区间。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

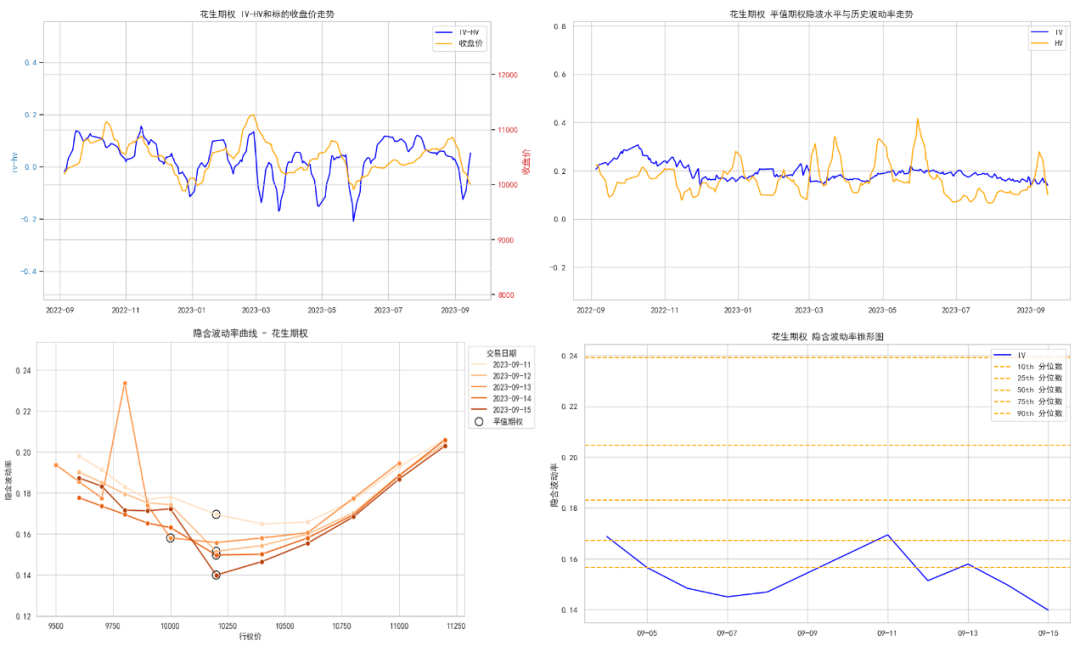

农产品&软商品类商品期权:本周农产品&软商品类商品期权各个品种主力合约隐含波动率,除菜粕期权和菜油期权外,大多品种处于较低历史区间。其中菜油期权隐含波动率水平处于历史新高水平。棕桐油期权隐含波动率历史分位数为1%,豆油期权隐含波动率历史分位数为1%,花生期权隐含波动率历史分位数为1%,豆粕期权隐含波动率历史分位数为8%,豆2期权隐含波动率历史分位数为10%,玉米期权隐含波动率历史分位数为24%,橡胶期权隐含波动率历史分位数为30%,棉花期权隐含波动率历史分位数为33%,处于较低历史区间;菜粕期权隐含波动率历史分位数为71%,处于较高历史区间,菜油期权隐含波动率历史分位数为100%,处于历史新高水平。根据波动率均值回归角度判断,可以关注隐含波动率后续向历史均值的回归。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们