【总量篇·上】A股盈利结束“量价齐跌”趋势,扣非净利润增速触底企稳

【行业篇·下】科技蓄势回升,中游顺周期触底改善

【总量篇】摘要

一、 A股盈利增速结束了连续8个季度的下行,23Q2扣非净利润增速触底企稳。A股成长性同比:总量来看,上一轮A股盈利下行周期于23Q1结束,扣非净利润增速触底企稳,但收入仍略有下行。

(1)A股(非金融和“三桶油”,不含北交所,下同)营收累计增速从23Q1的4.5%下降了0.2个百分点至23Q2的4.3%,扣非净利润累计增速从23Q1的-11.9%回升0.9个百分点至23Q2的-11.0%。

(2)从板块来看,改善的角度呈现出科创板>主板>创业板的特征。23Q2科创板收入、利润均触底回升,创业板仍在走弱。23Q2主板(非金融和”三桶油”)、创业板营业收入累计同比增速分别为3.9%、10.4%,较23Q1的分别下滑0.2个百分点和0.7个百分点,科创板营业收入累计同比增速为4.6%,较23Q1回升2.9个百分点。利润端,23Q2主板(非金融和“三桶油”)、科创板扣非净利润累计同比增速分别为-9.5%、-49.2%,较23Q1分别回升0.6个百分点和10.4个百分点,创业板扣非净利润累计同比增速为-8.5%,较23Q1下滑3.1个百分点。指数角度,沪深300、创业板指营收利润累计同比增速继续下滑,国证2000指数、科创50指数营收利润累计同比增速均企稳回升。

A股成长性环比:23Q2 A股(非金融和“三桶油”)营收、利润环比增速均明显低于历史季节性表现,也体现出单二季度宏观经济活动的走弱。其中A股(非金融和“三桶油”)营业收入23Q2环比增速为11.4%,弱于季节性6.0个百分点,为2010年以来最低水平,扣非净利润环比增速为14.0%,弱于季节性7.8个百分点,为2010年以来第二低水平。分板块来看,周期和大消费板块单二季度的经营情况总体偏弱。收入端,仅先进制造板块、金融地产板块23Q2营收环比增速好于历史季节性,利润端,仅先进制造、科技TMT在23Q2扣非净利润环比增速均好于季节性表现,

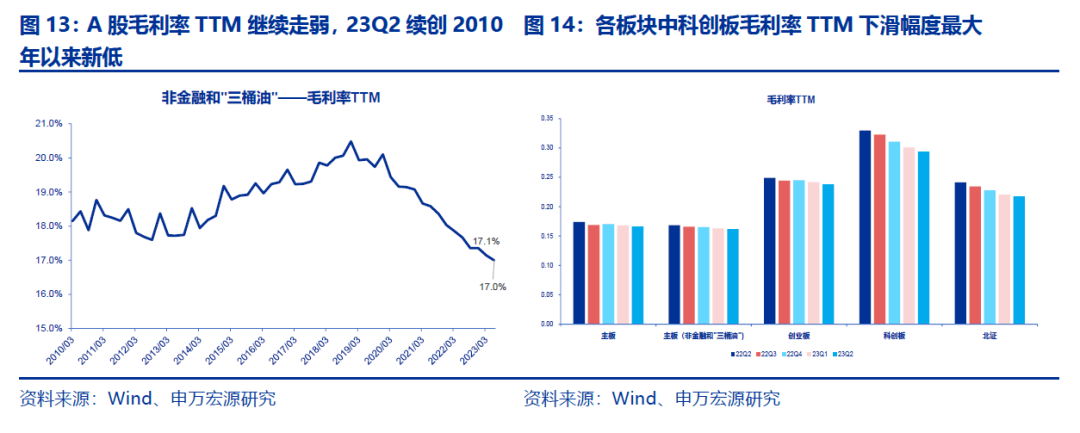

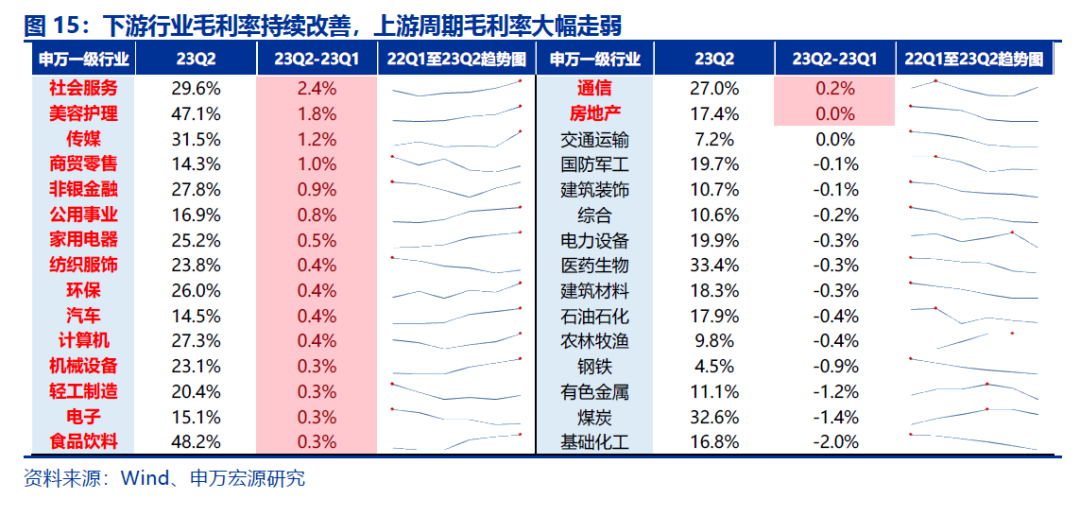

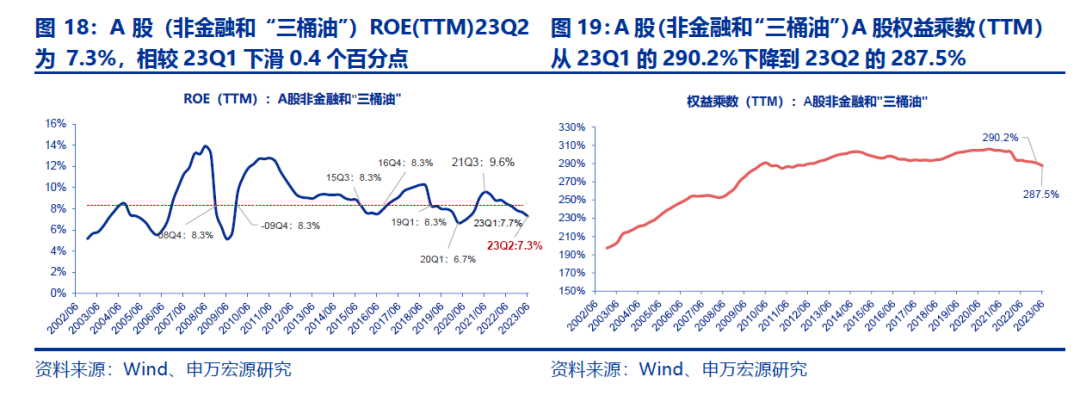

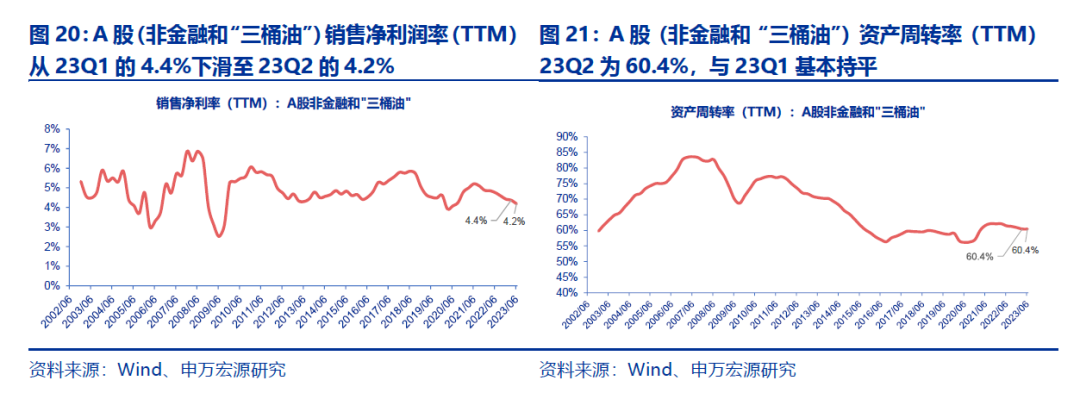

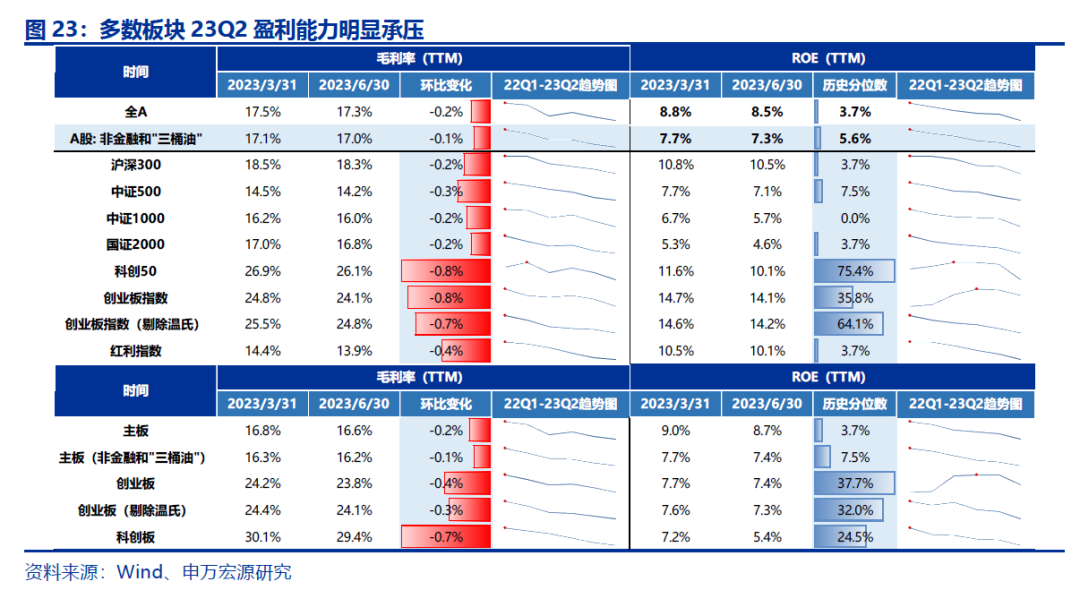

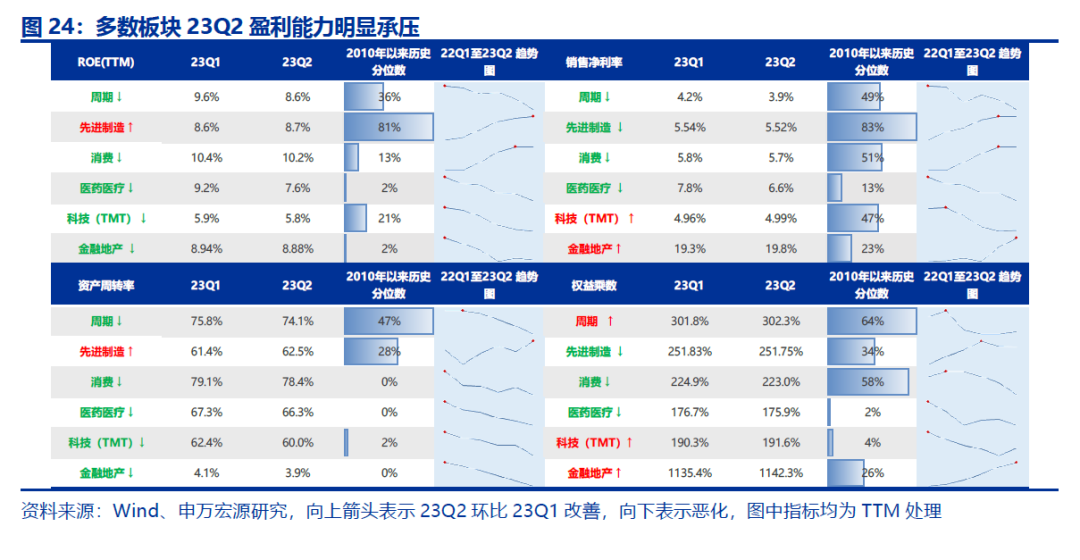

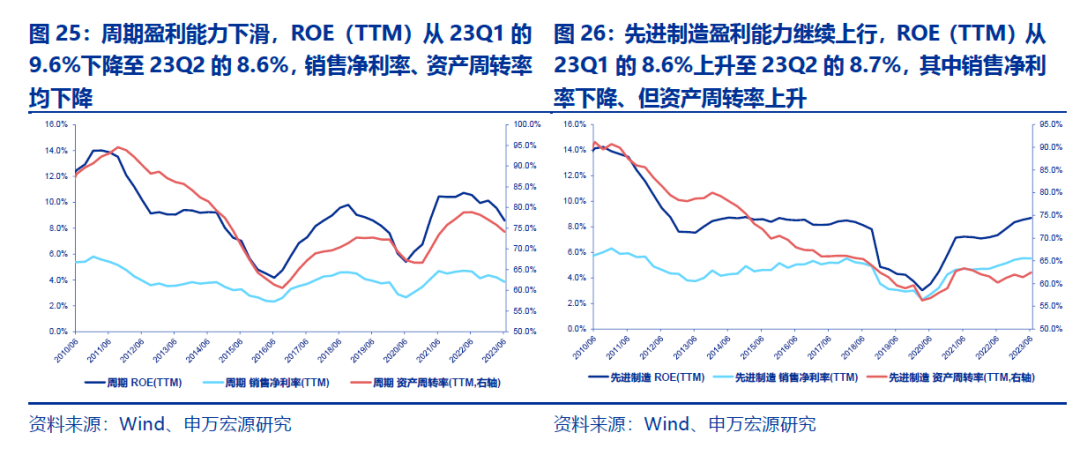

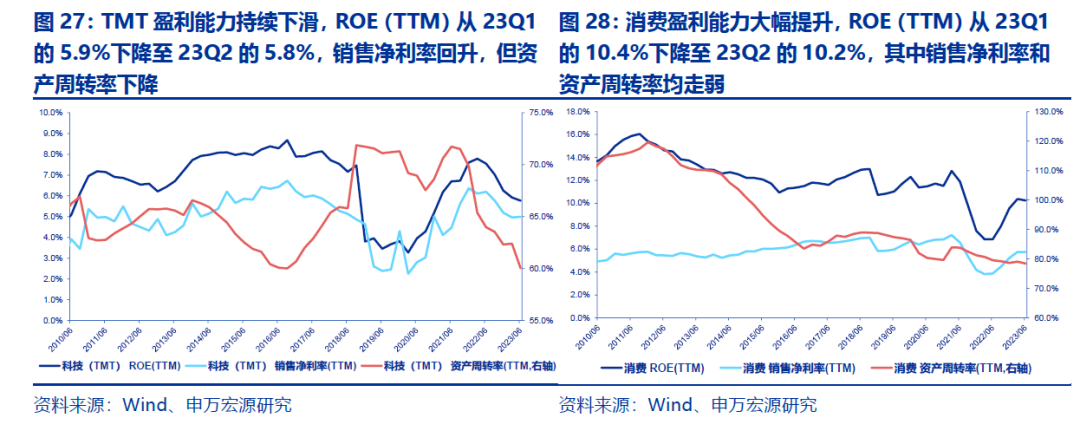

二、A股毛利率和ROE持续下行但资产周转率底部企稳,预计ROE在23Q4或是24年拐头向上。23Q2A股毛利率仍然在下行,上游原材料板块盈利能力明显走弱:23Q2A股(非金融和”三桶油”)毛利率(TTM)继续下行,从23Q1的17.1%下降至23Q2的17.0%,续创2010年以来新低。但在行业维度,CPI同比增速较弱,PPI进入深度负增长区间,下游成本压力大幅缓解,相关行业毛利率得到持续改善。具体地,二季度毛利率提升幅度较大的行业包括消费板块(社服、美护、商贸零售等)、中游制造板块(机械设备、汽车等)、TMT板块(传媒、电子、计算机、通信)。化工、煤炭、有色金属、钢铁等周期行业毛利率下滑幅度较大。A股ROE持续下行8个季度,滞后于净利润变化,预计23Q4或是24年拐头向上。周转率企稳回升,价格端小幅走弱。A股ROE指标历史上通常滞后于净利润增速拐点1-3个季度,本轮A股(非金融和”三桶油”)ROE上行周期为20Q1-21Q2,下行周期从21Q2高点(9.6%)持续下行至23Q2的7.3%,已连续下滑8个季度。进一步对ROE进行拆分,中报A股ROE的下滑主要由销售净利率和权益乘数下滑拖累,而资产周转率底部企稳。从上市板块来看,主板和创业板ROE双双下行,23Q2均为7.4%,各类风格指数也均有明显走弱。

三、民营企业率先复苏,央企ROE具备绝对优势。

成长性:央国企收入利润仍在下滑,民营企业企稳回升:

(1)收入:23Q2央企(剔除银行)、地方国企(剔除银行)营业收入累计同比增速分别为0.2%、4.0%,较23Q1分别下滑0.6个百分点和0.9个百分点,民营企业营业收入累计同比增速为7.0%,较23Q1回升0.1个百分点。

(2)利润:23Q2央企(剔除银行)、地方国企(剔除银行)扣非净利润增速累计同比增速分别为-6.3%、-9.1%,较23Q1分别下滑8.8个百分点和3.7个百分点,民营企业营业收入累计同比增速为-13.6%,较23Q1回升2.0个百分点。

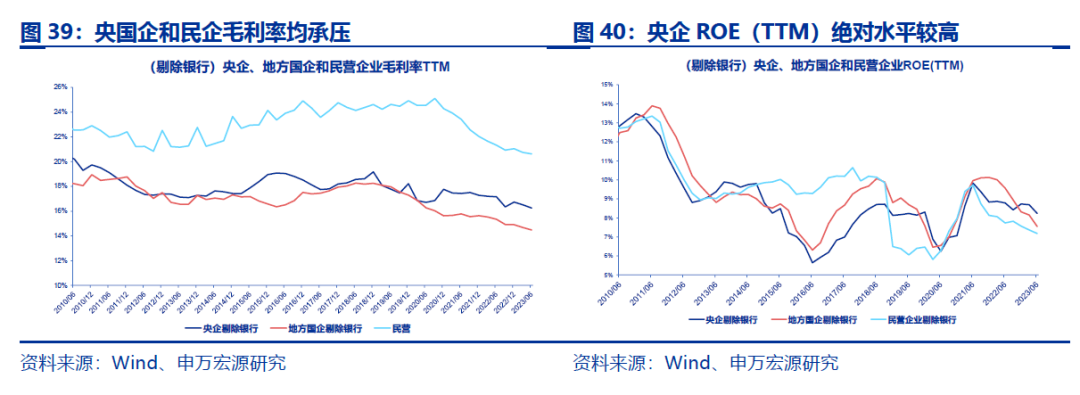

盈利能力:央国企ROE绝对水平靠前,但下滑幅度相对较大,总体各类企业盈利能力普遍承压。

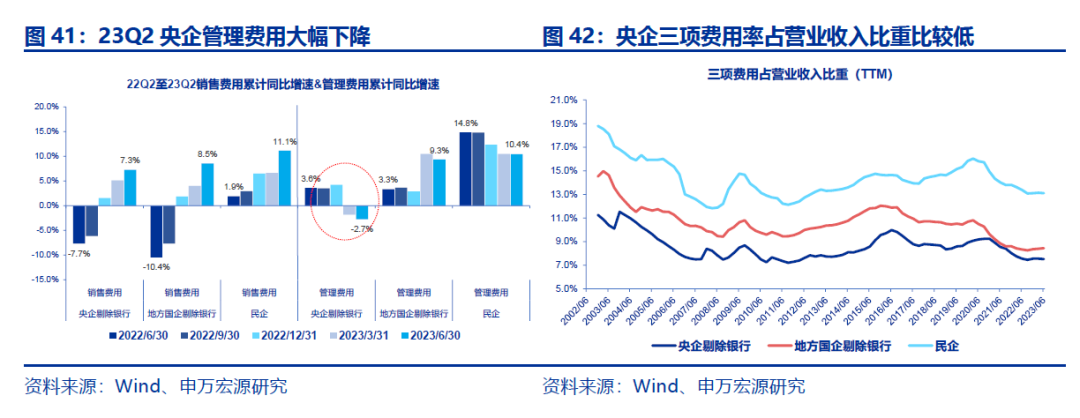

(1)毛利率:23Q2央企(剔除银行)、地方国企(剔除银行)和民营企业毛利率(TTM)分别为16.3%、14.5%和20.6%,较23Q1均各自下滑0.2个百分点。(2)ROE:23Q2央企(剔除银行)、地方国企(剔除银行)和民营企业ROE(TTM)分别为8.2%、7.5%和7.2%,较23Q1分别下滑0.5个百分点、0.7个百分点和0.2个百分点。央企控费能力相对更强,2023年以来央企管理费用同比增速进入负增长区间,毛利率同步下降的背景下,央企费用率的下降为盈利增加韧性。

四、盈利趋势展望:政策+基本面预期改善,预计A股市场风险偏好有所回升,把握数字经济主线和顺周期布局机会。我们继续提示2023年内权益资产机会,重点关注数字经济主线和顺周期的布局机会。

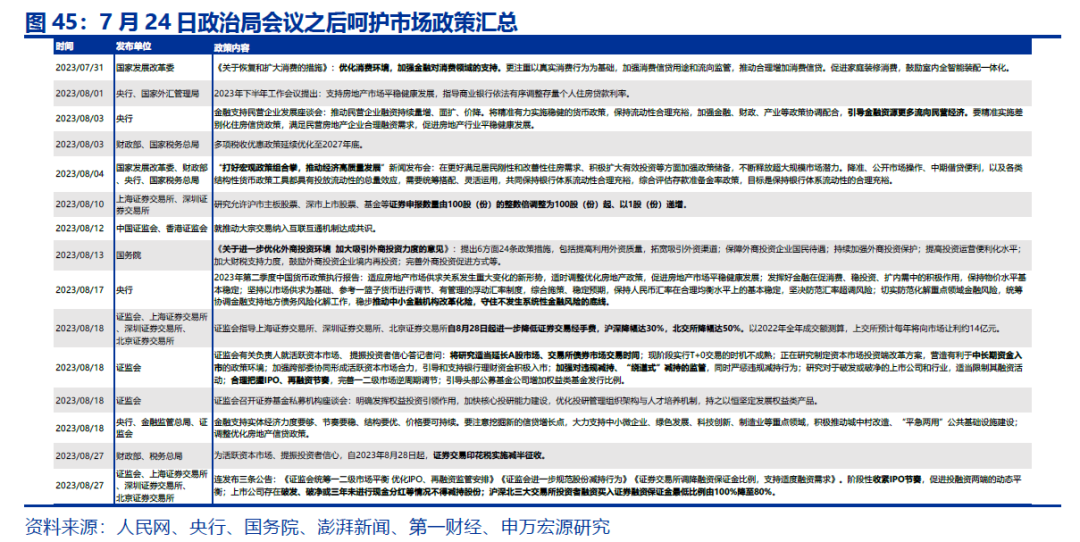

(1)政策端:7月24日政治局会议后,国务院、发改委、财政部、证监会等机构政策频出,稳经济增长预期,呵护市场风险偏好。

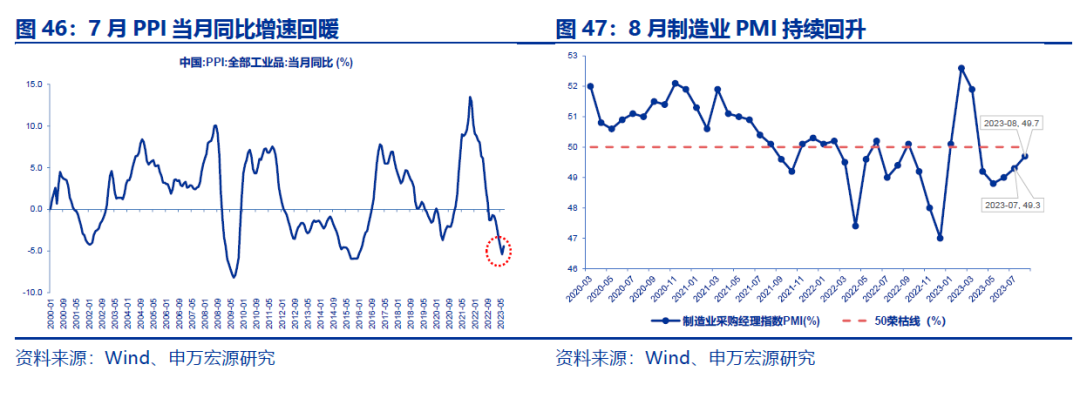

(2)基本面角度,当前已能观察到高频宏观数据提示经济预期企稳(8月制造业PMI继续回升至49.7,7月PPI当月同比增速止跌),后续伴随着政策组合拳逐步见效+盈利周期企稳回升,基本预期改善也有利于权益资产风险偏好提升。

(3)历史来看,四季度大小盘风格切换概率较高,大盘可能阶段性跑赢。

(4)展望2024年,新旧动能切换之际宏观经济仍在寻找新增长点,继续关注数字经济AI等成长板块机会。

风险提示:经济新旧动能切换之际,短期企业盈利复苏可能不及市场预期。数字经济技术路线可能出现扰动。

【行业篇】摘要

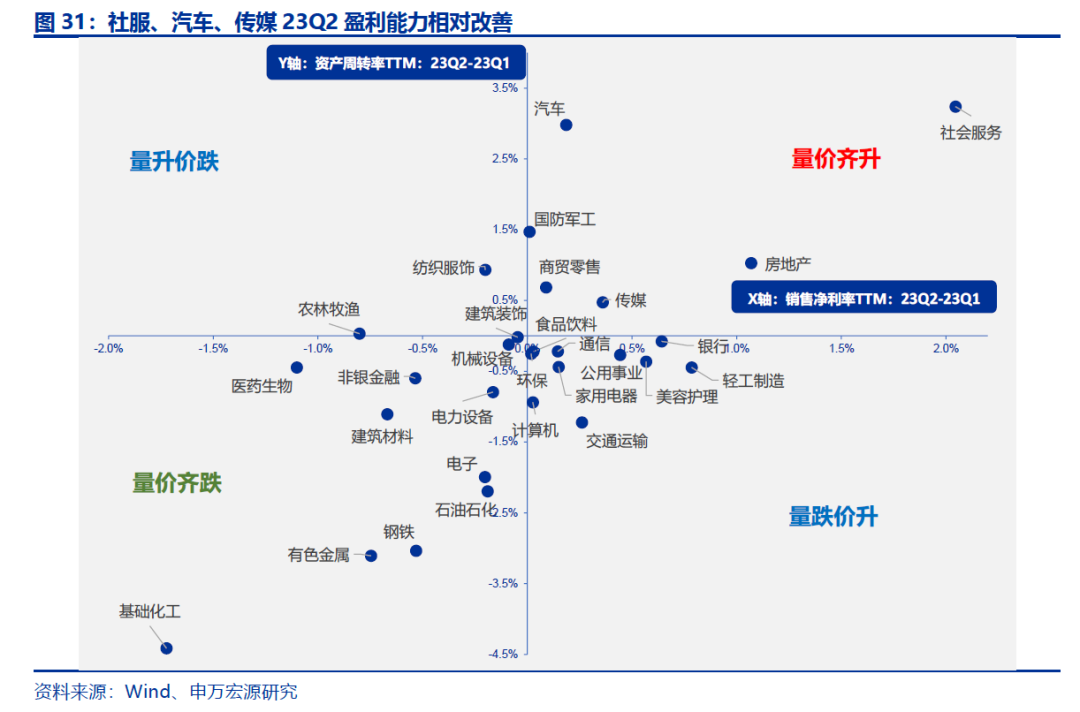

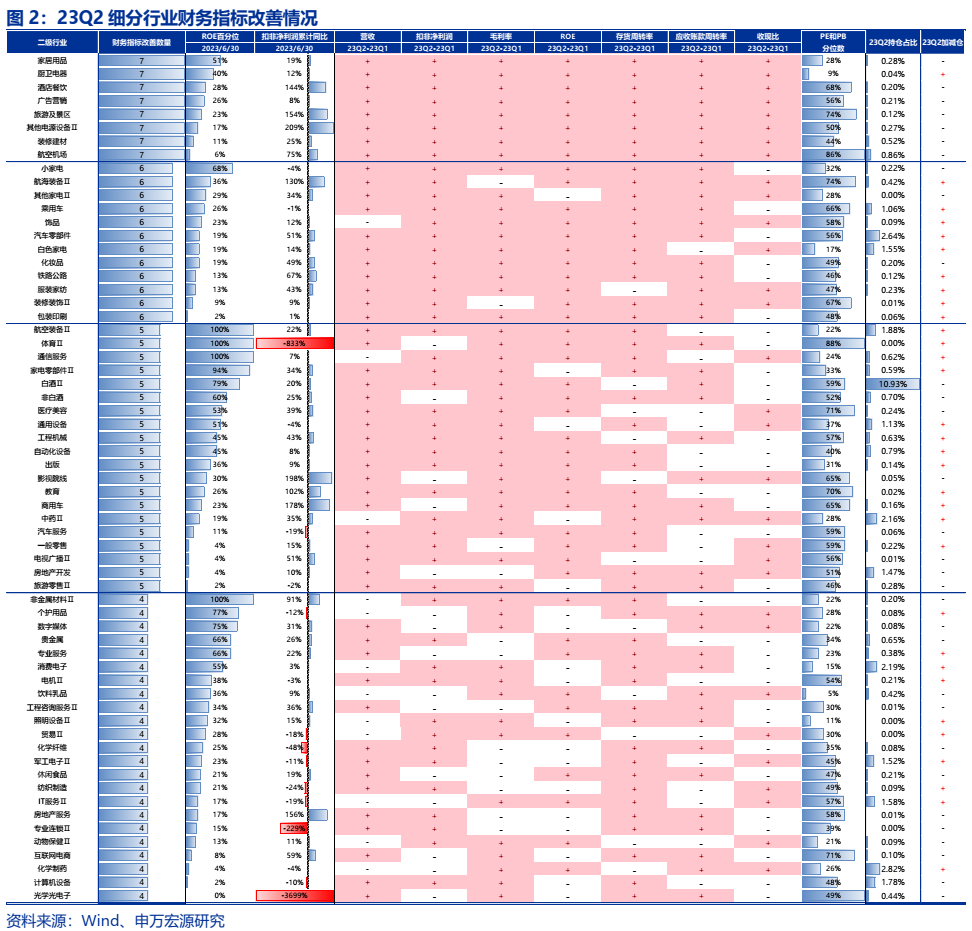

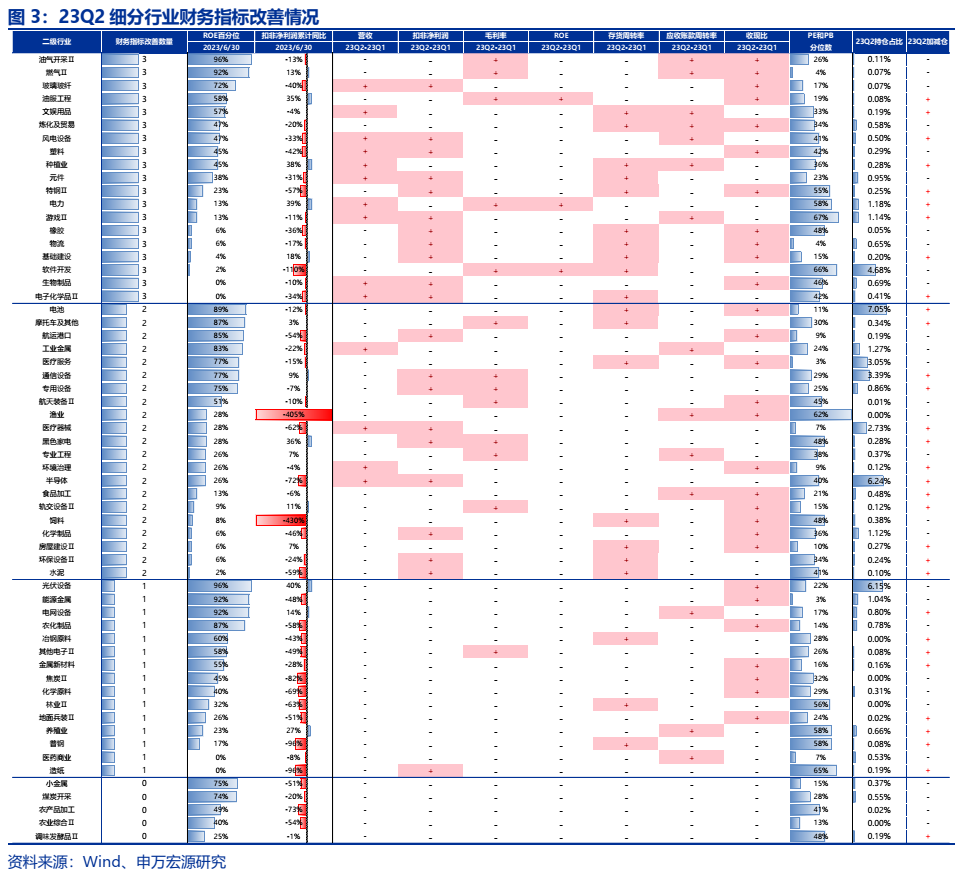

从行业比较的视角,我们结合静态和动态两种维度,通过重要财务指标绝对值、相对变化以及所处历史周期阶段来综合考量各行业景气度及其行业周期位置:科技蓄势回升,通信景气高位,传媒持续改善,计算机触底回升,电子加速寻底;先进制造结构分化,新能源趋势向下,自动化设备出现向上拐点;消费持续复苏;医药医疗多个细分行业景气有所退化;周期继续向下寻底,但部分中游周期品正处于触底和改善阶段;金融地产复苏受阻,利润增速重回下行,但银行营收利润均改善。

结论:

1)在经济弱复苏背景下叠加“稳增长”政策持续加码,行业配置遵从“反转策略”,优选行业周期处于触底阶段或刚开始反转的细分领域,包括:TMT中的半导体/元件/光学光电子/电子化学品/计算机/广告营销/游戏等,先进制造中的军工电子/自动化设备,消费中的服装家纺/家电,周期中的化学制品/水泥/化学原料/化学纤维/玻璃玻纤/塑料/普钢/工业金属等,金融地产中的银行。

2)而中长期视角下,依然重视人工智能、数字经济、自动化等战略配置机遇。

3)若从安全性角度出发,重视现金流的质量,可以关注特钢/油服工程/炼化及贸易/化学制品/装修建材/物流/通用设备,白色家电/厨卫电器/纺织制造/服装家纺/家居用品/个护用品等。

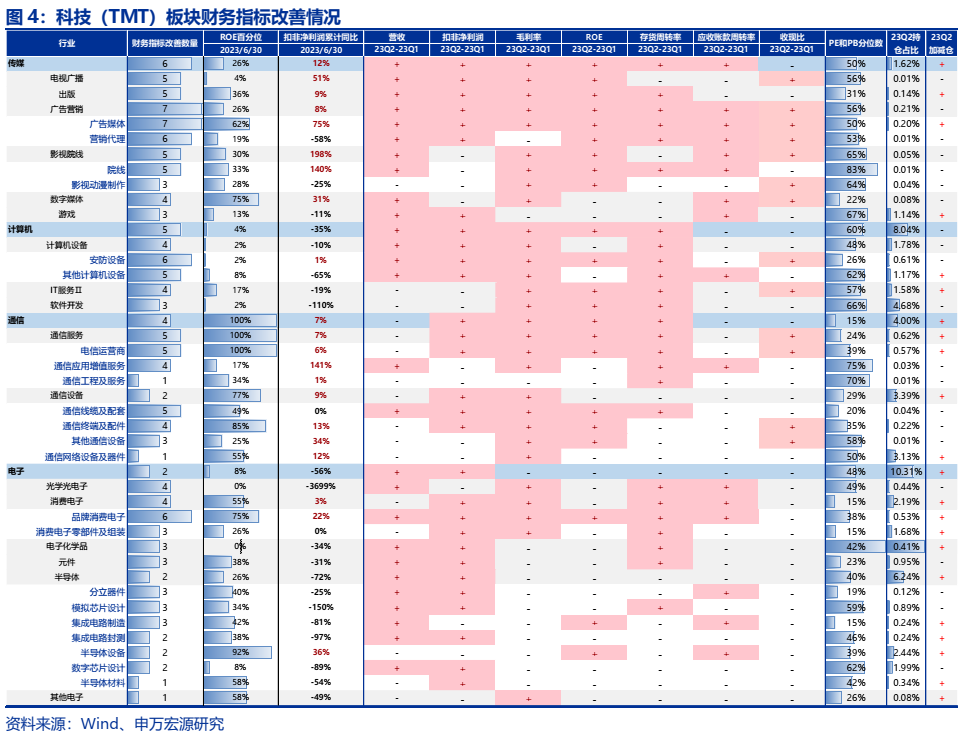

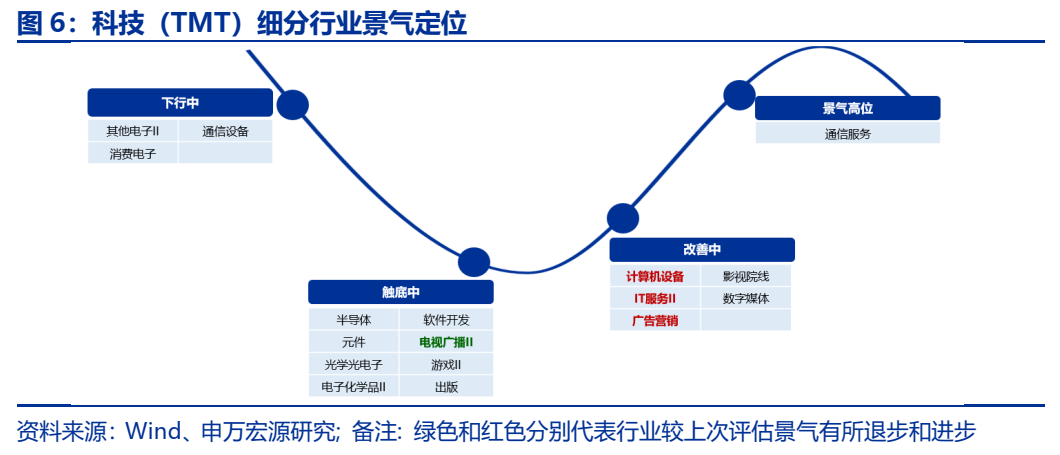

【科技】板块结束了自21Q1以来持续2年的下行趋势,实现触底回升,同时也是2024年盈利预测上调的主要方向之一。具体而言,23Q2通信维持高景气,传媒持续改善,计算机触底回升,电子加速寻底。静态视角看,23Q2财务指标改善数量在5个及以上,同时扣非净利润累计同比正增长的行业有:电视广播/出版/广告营销/影视院线/安防设备/电信运营商/品牌消费电子。而半导体/元件/电子化学品财务指标改善数量较少。动态视角看,23Q2计算机设备/IT服务/影视院线/数字媒体/广告营销已处于改善阶段(其中计算机设备/ IT服务/广告营销的景气位置首次被评估为改善中),而半导体/元件/光学光电子/电子化学品/软件开发/游戏/出版/电视广播处于触底过程。展望后续,随着处于触底期的行业供给强度减弱(电子元件/IT 服务/光学光电子的总供给强度和潜在供给强度均在减弱,半导体/消费电子/计算机设备等总供给强度已减弱,潜在供给强度依然在扩大),库存压力逐步缓解(半导体/元件/计算机设备/通信设备或进入被动去库阶段)以及消费电子和AI产业趋势的带动下,景气触底及初步改善的行业有望进一步前进。

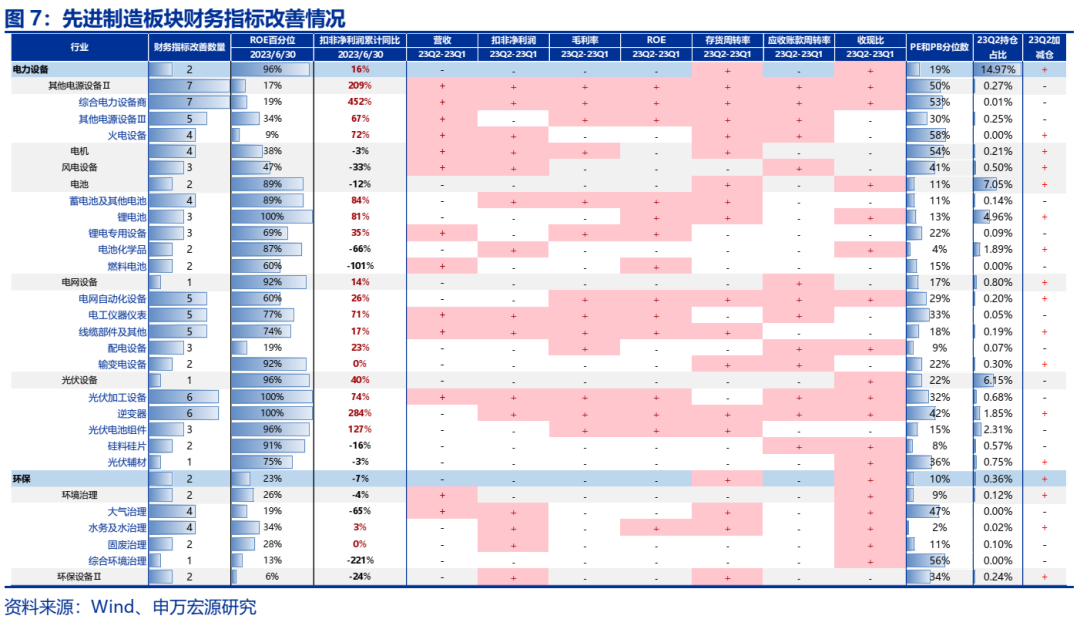

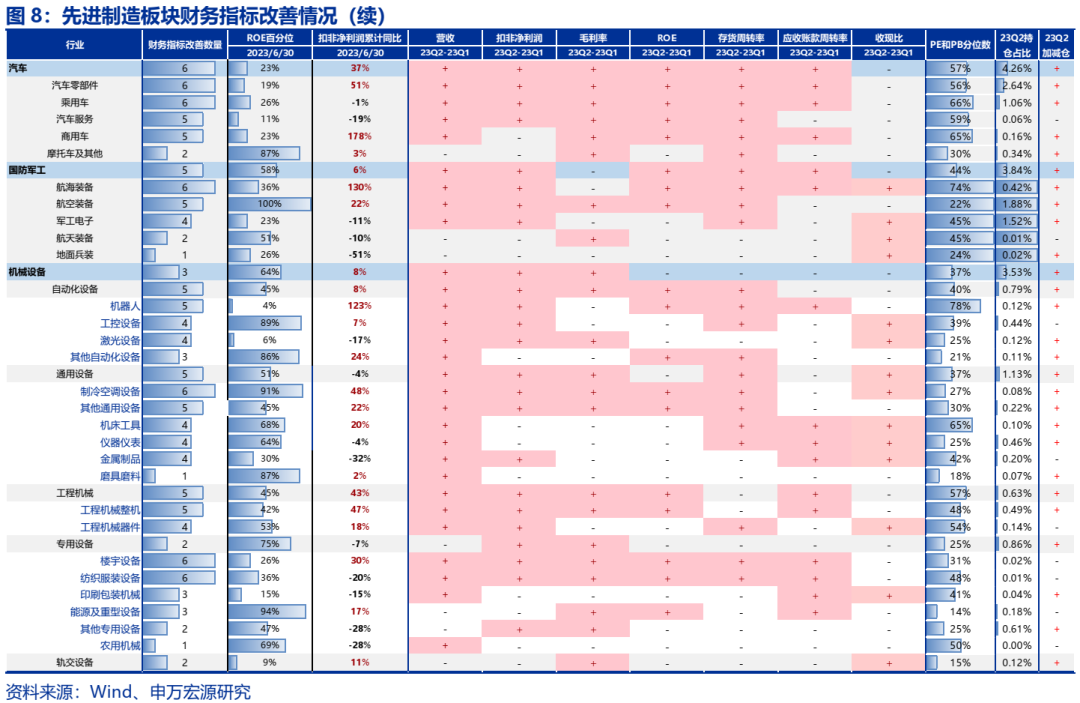

【先进制造】景气高位,但结构分化,汽车持续改善,新能源在后续产能压力下趋势或将继续向下,而自动化设备出现向上拐点。汽车受益于出口需求高增,23Q2乘用车和汽车零部件仍处于景气改善阶段。新能源链条中,光伏设备/电池/电网设备在23Q2财务指标改善数量均为2个及以下,尤其是光伏设备其23Q2总供给强度和潜在供给强度依然在扩张,同时这三者目前依然处于主动去库存阶段,供给加库存压力使这三个行业均处于下行期。而风电设备景气较此前评估有所改善,利润端和固定资产周转率均也从底部回升。机械设备中,值得重视的是自动化设备景气完成了由此前的触底向到改善阶段转变,23Q2财务指标改善了5个,需求的前置指标固定资产周转率TTM处于下行尾声,同时也已进入被动去库存阶段,后续随着国内机器人等自动化设备进展加速,出货量有望持续向上,后续业绩预计将持续改善。其余军工中的航海装备和航空装备景气处于改善阶段,而军工电子和环保触底中,航天装备和地面兵装最差。

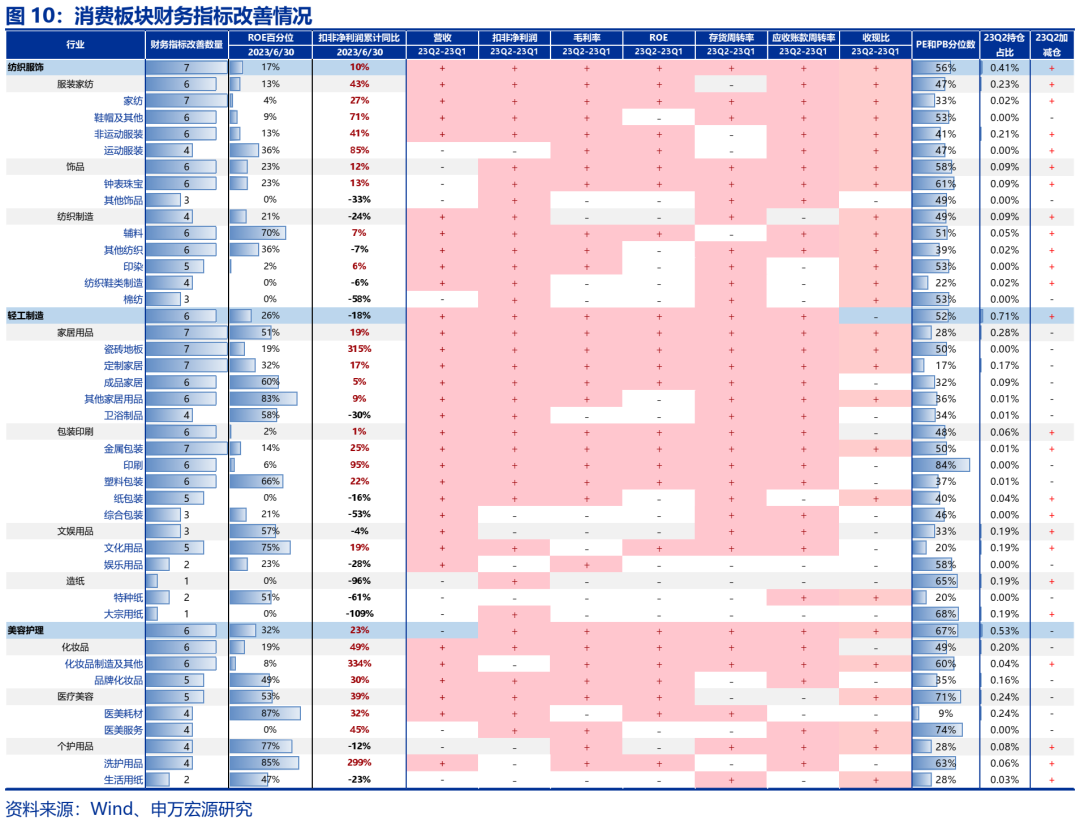

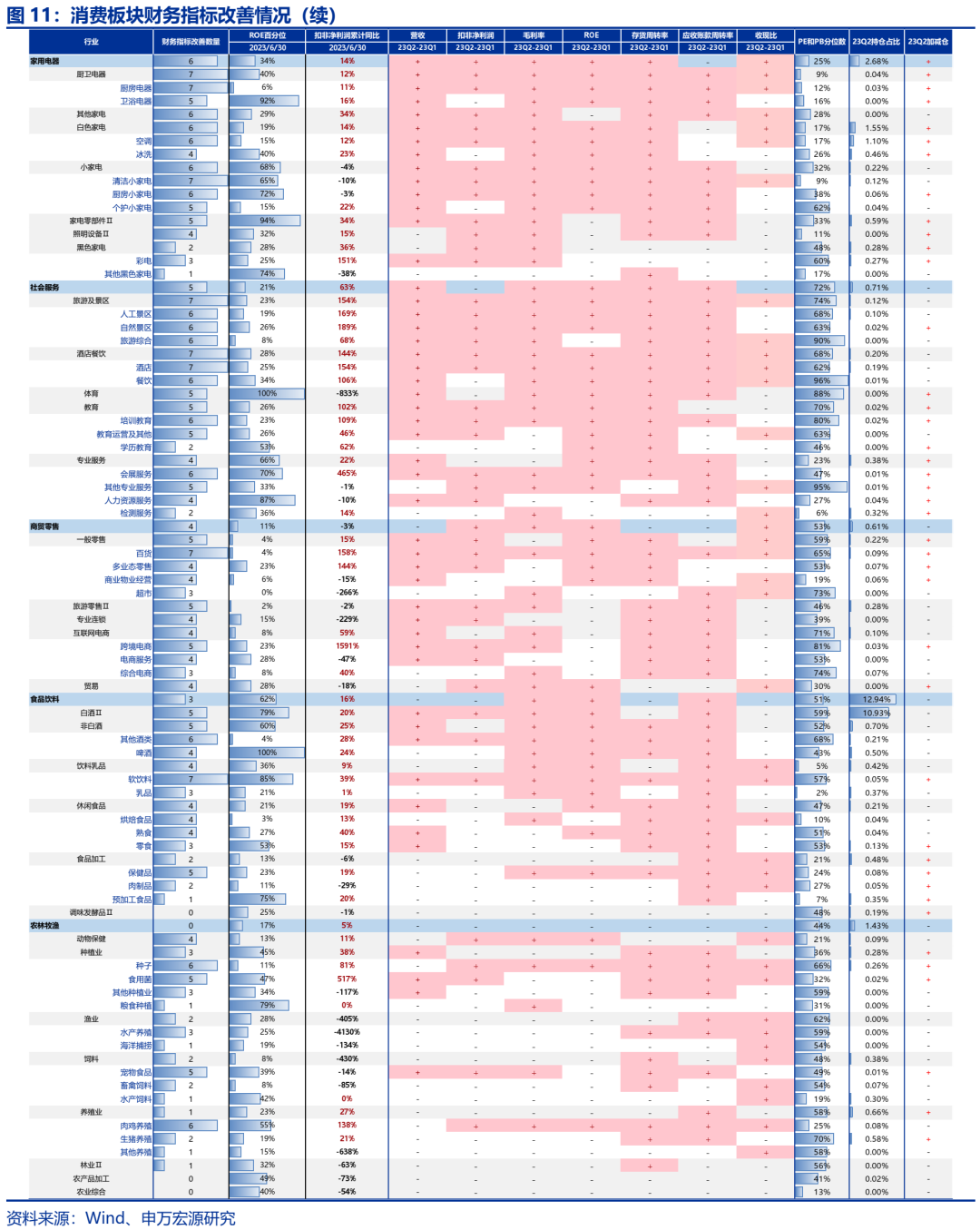

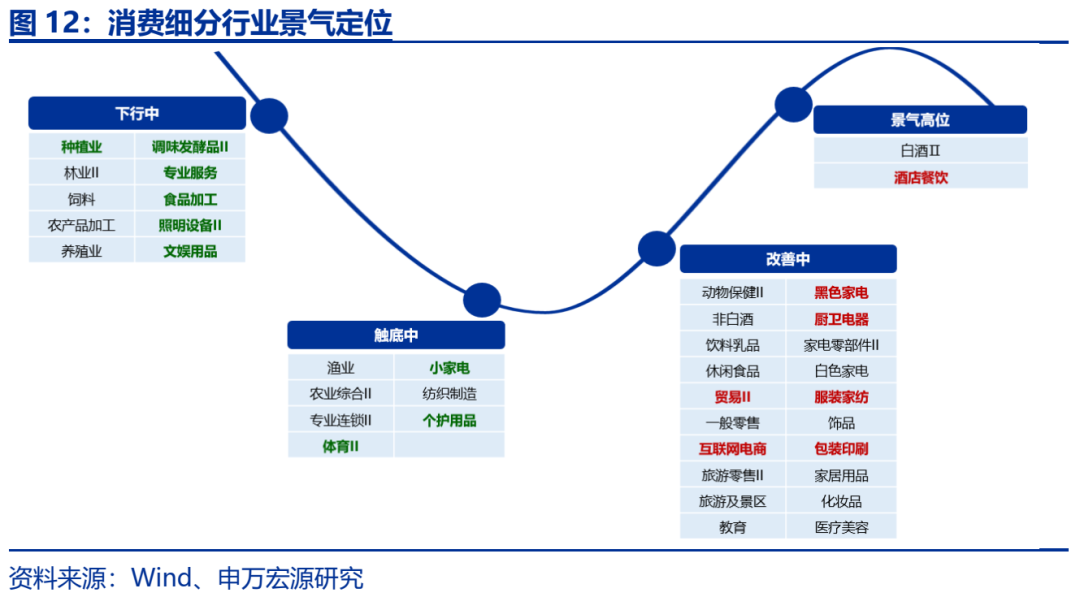

【消费】持续复苏,盈利能力进一步改善。消费板块中23Q2改善了5个及以上财务指标且23Q2扣非净利润累计增速大于15%的行业有:白酒/服装家纺/家居用品/美容护理/家电零部件/社会服务,这些行业同时也多处于改善阶段和景气高位阶段;财务指标恶化数量较多,且23Q2扣非净利润累计增速为负的行业主要有:农林牧渔/食品加工/调味发酵品中,而这些行业大多处于周期下行阶段。

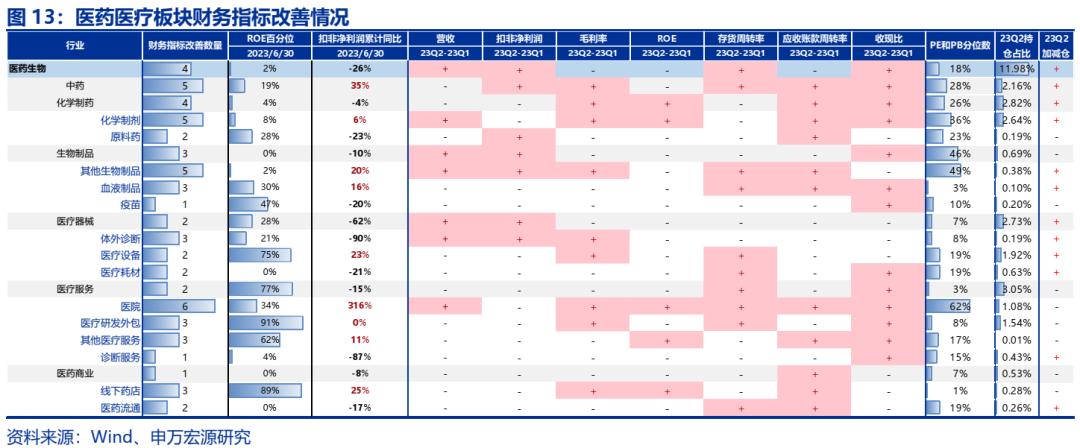

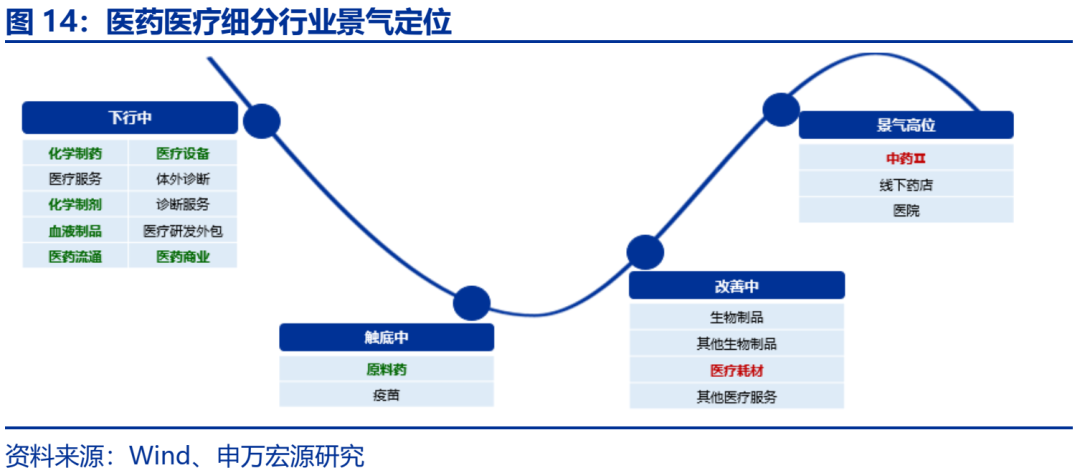

【医药医疗】多个细分行业景气退步。静态视角下,23Q2财务指标改善数量在5个及以上的细分行业仅有:高景气和政策加持的中药/受益于医疗场景放开的医院/其他生物制品药/化学制剂。动态视角下,同样如此,多个细分行业景气定位较此前评估有所退步,包括下行阶段的化学制药/化学制剂/血液制品/医药流通/医疗设备/医药商业和触底中的原料药。而医疗耗材处于改善期,中药/线下药店/医院则处于景气高位。政策视角下,近期的行业政策或将影响未来医药销售费用增速和营收增速,最终需要观察二者的平衡结果。23Q2医药领域中销售费用占营收比重(TTM)从大到小排序为:中药(24%)>生物制品(23%)>化学制药(21%)>医疗设备(15%)>医疗耗材(14%)>医疗服务(7%)>医药商业(6%)。23Q2医药领域中销售费用累计增速从大到小排序为:医疗设备(30%)>中药(16%)>医药商业(12%)>医疗耗材(12%)>化学制药(4%)>医疗服务(3%)>生物制品(2%)。

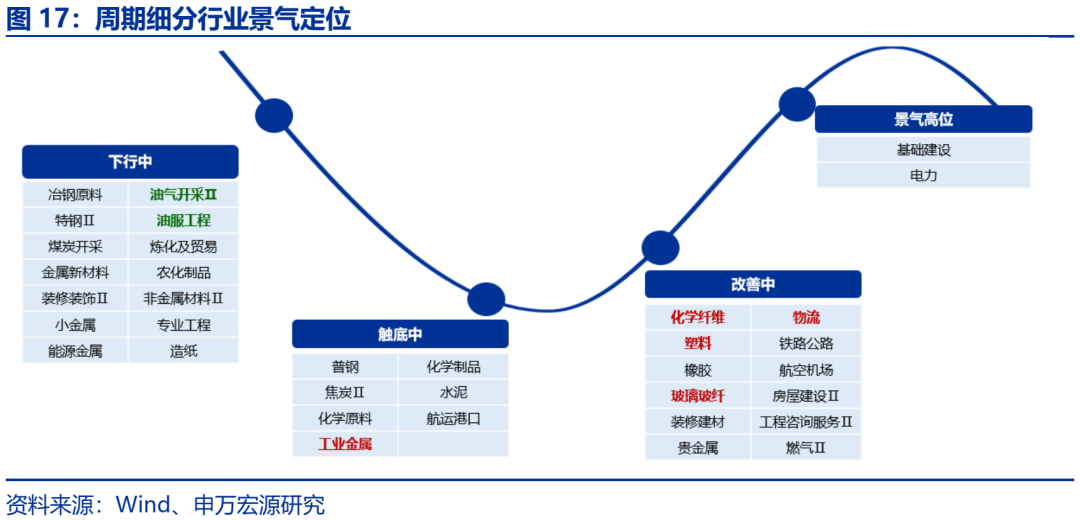

【周期】业绩继续向下寻底,但部分中游周期品已处于触底和改善阶段,是2024年盈利预测上调集中的方向之一。虽然大部分周期细分行业受需求压制多处于下行阶段,但已有部分行业,如工业金属/普钢/焦炭/化学原料/化学制品/水泥/航运港口处于触底阶段,而化学纤维/塑料/橡胶/玻璃玻纤/装修建材/物流等细分行业处于改善阶段(其中除装修建材外其余行业均是首次进入改善阶段)。具体而言,在库存端,化学纤维/贵金属/装修装饰已进入被动去库阶段,库存对盈利的制约压力逐渐削弱,而能源金属/油气开采/化学原料/农化制品和焦炭等后续可能仍将面临主动去库存的压力。

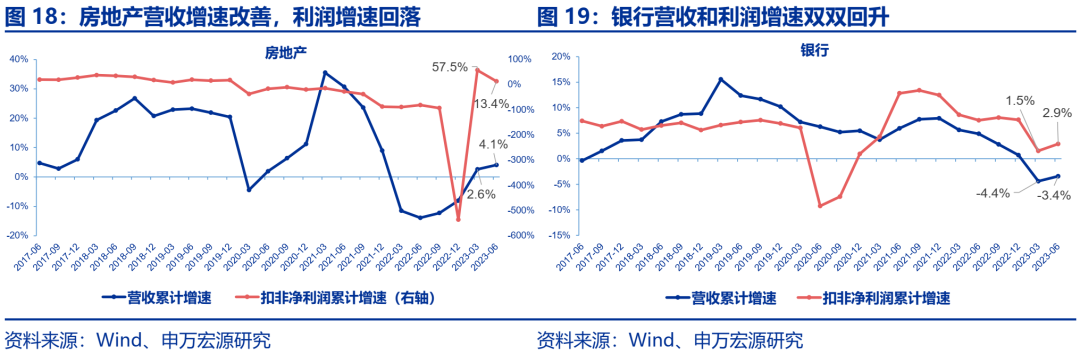

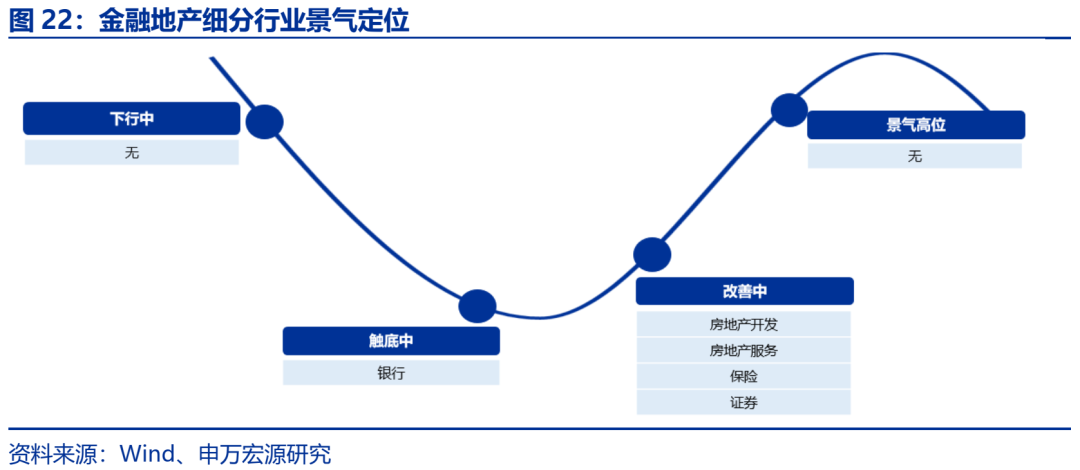

【金融地产】银行回暖,非银金融和地产受基数影响再次走弱。银行:23Q2营收和利润增速双双改善,23Q2银行营收和扣非净利润累计增速分别从23Q1的-4.4%和1.5%回升至-3.4%和2.9%。证券和保险:23Q2扣非归母净利润累计增速分别自23Q1回落73.0和58.2个百分点至15.7%和9.6%,主要系基数抬升带来增速回落。地产:23Q2营收累计增速较23Q1小幅提升1.5个百分点至4.1%,23Q2扣非归母净利润累计增速在基数抬升影响下大幅回落44.1个百分点至13.4%。

风险提示:国内外经济复苏不及预期;地缘风险不确定性带来对行业基本面的扰动;科技产业趋势进展不及预期。

1

【总量篇·正文】A股盈利结束“量价齐跌”趋势,扣非净利润增速触底企稳

1. A股利润增速低位企稳,盈利能力仍偏弱

1.1 成长性:利润增速持续下行8个季度后企稳

总量来看,上一轮A股盈利下行周期于23Q1结束,扣非净利润增速触底企稳,但收入仍略有下行。宏观维度,量价齐跌格局扭转,二季度呈现出量稳价跌的格局。中观维度,23Q2工业企业营业收入累计同比增速底部企稳,但利润累计同比增速已低位回升,与A股上市公司收入利润趋势基本一致。A股(非金融和“三桶油”,不含北交所,下同)营收累计增速从23Q1的4.5%下降了0.2个百分点至23Q2的4.3%, A股(非金融和“三桶油”)扣非净利润累计增速从23Q1的-11.9%回升0.9个百分点至23Q2的-11.0%。

宏观数据来看,以工业增加值代表“量”的维度,PPI代表“价”的维度,整体工业部门经历了四个季度的“量跌价升”(21Q2-22Q1),和四个季度的 “量价齐跌”(22Q2-23Q1),二季度开始呈现“量稳价跌”的格局。

价的维度,国内外大宗商品价格总体偏弱,海外原油价格二季度均价稳在77美元/桶左右,国内大宗商品价格则大幅下行,国内PPI累计增速自22Q4起进入负增长区间,从22Q3的0.9%降至22Q4的-0.7%,后又下降至23Q1的-2.5%,23Q2进一步下降至-3.1%。其中,生产资料PPI累计增速降幅较大,从23Q1的-2.3%下降至23Q2的-4.1%,产业链传导,生活资料PPI累计增速从23Q1的1.2%下降至23Q2的0.6%。量的维度, 23Q2工业增加值累计增速从23Q1的3.0%上升至23Q2的3.8%,上升0.8个百分点,各类工业部门中,装备制造业提升幅度较大,采矿业为拖累。总体来看,工业企业收入、利润同比增速作为月度高频数据,历史上看与A股上市公司收入/利润趋势总体一致,7月最新数据显示工业企业营业收入累计同比增速为-0.5%(23Q1为-0.5%),利润累计同比增速为-15.5%(23Q1为-21.4%),叠加2022年低基数效应,均提示后续企业盈利周期有望企稳回升。

从板块来看,改善的角度呈现出科创板>主板>创业板的特征。23Q2科创板收入、利润均触底回升,创业板仍在走弱。23Q2主板(非金融和“三桶油”)、创业板营业收入累计同比增速分别为3.9%、10.4%,较23Q1的分别下滑0.2个百分点和0.7个百分点,科创板营业收入累计同比增速为4.6%,较23Q1回升2.9个百分点。利润端,23Q2主板(非金融和“三桶油”)、科创板扣非净利润累计同比增速分别为-9.5%、-49.2%,较23Q1分别回升0.6个百分点和10.4个百分点,创业板扣非净利润累计同比增速为-8.5%,较23Q1下滑3.1个百分点。

指数角度,沪深300、创业板指营收利润累计同比增速继续下滑,国证2000指数、科创50指数营收利润累计同比增速均企稳回升。

季节性分析:23Q2 A股(非金融和“三桶油”)营收、利润环比增速均明显低于历史季节性表现,也体现出单二季度宏观经济活动的走弱。其中A股(非金融和“三桶油”)营业收入23Q2环比增速为11.4%,弱于季节性6.0个百分点,为2010年以来最低水平,扣非净利润环比增速为14.0%,弱于季节性7.8个百分点,为2010年以来第二低水平。

分板块来看,周期和大消费板块单二季度的经营情况总体偏弱。收入端,先进制造板块、金融地产板块23Q2营收环比增速好于历史季节性,其余板块营收环比增速弱于季节性,先进制造、金融地产板块单季度营收环比增速分别为20.1%、-1.1%,分别强于历史季节性5.2个百分点、2.5个百分点。周期、消费、医药医疗、科技单季度营收环比增速分别为7.6%、3.1%、-0.9%、10.2%,分别强于历史季节性8.6个百分点、1.9个百分点、6.7个百分点和2.5个百分点;

利润端,先进制造、科技TMT在23Q2扣非净利润环比增速均好于季节性表现,其余板块23Q2扣非净利润环比增速弱于季节性。先进制造、科技TMT在23Q2扣非净利润环比增速分别为30.6%和88.4%,分别强于历史季节性5.0个百分点、34.7个百分点。周期、消费、医药医疗和金融地产23Q2扣非净利润环比增速分别为1.2%、-17.3%、-8.4%和-12.9%,分别弱于历史季节性20.0个百分点,10.8个百分点,15.6个百分点和15.3个百分点。

1.2 毛利率:TMT板块毛利率明显回升

23Q2A股毛利率仍然在下行,上游原材料板块盈利能力明显走弱:23Q2全A两非毛利率(TTM)继续下行,从23Q1的17.1%下降至23Q2的17.0%,续创2010年以来新低。从板块来看,A股各大板块23Q1毛利率均下滑,科创板下滑程度最大,主板和创业板毛利率续创2010年以来最低。其中主板(非金融和“三桶油”)、创业板、科创板23Q2毛利率(TTM)分别为16.2%、23.8%和29.4%,分别较23Q1下滑0.1、0.4和0.7个百分点。但在行业维度,CPI同比增速也对较弱,PPI进入深度负增长区间,下游成本压力大幅缓解,相关行业毛利率得到持续改善,具体地,二季度毛利率提升幅度较大的行业包括消费板块(社服、美护、商贸零售等)、中游制造板块(机械设备、汽车等)、TMT板块(传媒、电子、计算机、通信)。化工、煤炭、有色金属、钢铁等周期行业毛利率下滑幅度较大。

1.3 ROE:盈利能力偏弱,预计后续资产周转率逐步回升

盈利能力:周转率企稳回升,价格端小幅走弱。A股ROE指标历史上通常滞后于净利润增速拐点1-3个季度,本轮A股(非金融和“三桶油”)ROE上行周期为20Q1-21Q2,下行周期从21Q2高点(9.6%)持续下行至23Q2的7.3%,已连续下滑8个季度。进一步对ROE进行拆分,中报A股ROE的下滑主要由销售净利率和权益乘数下滑拖累,而资产周转率底部企稳。具体地,从杜邦三因子分拆结果来看,A股(非金融和“三桶油”)23Q2的资产周转率(TTM)为60.4%,23Q1与23Q2基本持平;销售净利率(TTM)从23Q1的4.4%下降到23Q2的4.2%,权益乘数(TTM)从23Q1的290.2%下降到23Q2的287.5%。

资产周转率作为反映企业经营活动强弱程度指标,我们在《盈利增速触底预计23Q2进入复苏周期,重申2023权益资产布局年-A股2023年一季报&2022年报分析总量篇》中提示,A股利润增速与资产周转率共同下滑最多4-5个季度,当前利润增速已经率先企稳,我们预计后续资产周转率有望企稳回升。

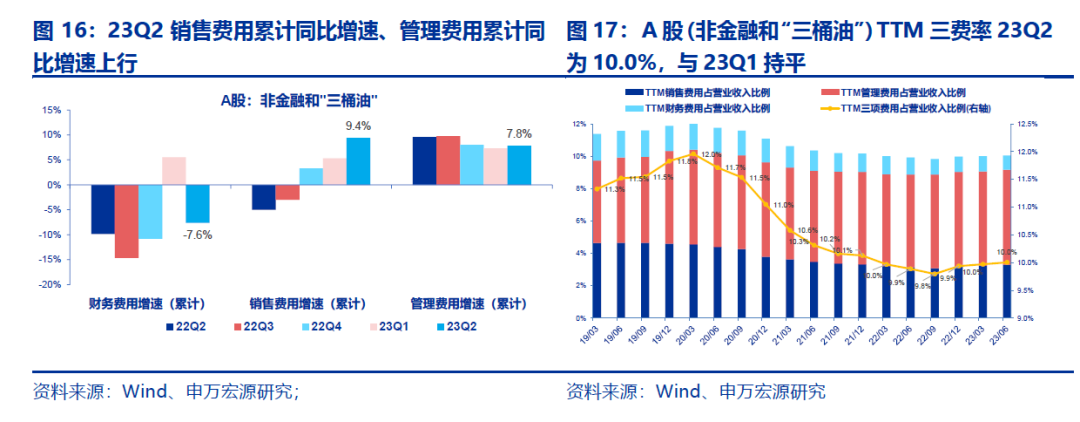

费用端观察到企业支出意愿同比改善,或因22Q2新冠肺炎疫情影响企业活动减弱,23Q2在同比的角度上有所回补,但总体偏弱。23Q2A股(非金融和“三桶油”)销售费用增速为9.4%,相较2022年以来由大幅提升,但考虑到2010-2019年中,除2015年外二季度销售增速均有双位数增长,且23Q2和2021Q2销售费用同比增速的回暖幅度相比也偏弱,也体现出在本轮经济弱复苏的特征(2020-2023中报销售费用同比增速分别为-10.9%、9.8%、-5.0%、9.4%)。另一方面,在减税降费、财政贴息等宏观扶持政策的支持下,企业融资成本仍然较低,23Q2与23Q1 A股(非金融和“三桶油”)财务费用占营收收入比例均约为0.9%,处于历史低位,23Q1管理费用同比增速结束连续8个季度的下降,从23Q1的7.3%上升至23Q2的7.8%。总体来看,企业支出意愿低位回暖,三项费用率占营业收入比重与23Q1持平,为10.0%。成本端持平,毛利率下降,拖累销售净利率下降。

从上市板块来看,主板和创业板ROE双双下行,23Q2均为7.4%,各类风格指数也均有明显走弱。23Q2主板(非金融和“三桶油”)和创业板的ROE(TTM)均从23Q1的7.7%下降至7.4%,分别处于历史7.5%、37.7%分位数。科创板的ROE(TTM)为5.4%,较23Q1下滑1.8个百分点,处于历史24.5%分位数。

从风格板块看,多数板块23Q2盈利能力明显承压,仅先进制造板块ROE(TTM)上行:

先进制造量升价跌,资产周转率支撑ROE(TTM)上升: 先进制造板块ROE(TTM)从23Q1的8.6%上升至23Q2的8.7%,其中销售净利率(TTM)下行,资产周转率(TTM)提升。

周期、消费、医药医疗量价齐跌,医药板块环比下降幅度最大。周期板块ROE(TTM)快速下行,从23Q1的9.6%下行至23Q2的8.6%,当前仅处于历史36%分位数。消费板块和医药板块ROE(TTM) 从23Q1的10.4%和9.2%下行至23Q2的10.2%和7.6%,分别处于13%和2%分位数,且消费和医药板块资产周转率(TTM)均处于历史零分位数,销售净利率(TTM)也均有下滑,其中医药板块销售净利率(TTM)下滑幅度较大,23Q2下降1.2个百分点至6.6%。

科技和金融地产板块量跌价升:科技板块ROE(TTM)下跌0.1个百分点至5.8%,金融地产板块ROE(TTM)也略有下滑,资产负债率(TTM)下滑为主要拖累。

1.4 供需格局:先进制造转固压力仍在,消费供需向好

1.4.1库存周期:下游消费进入被动去库周期

宏观库存周期:中性谨慎假设下,2024Q1去库结束。2010年后中国一轮完整去库存周期约20个月~23个月左右,本轮去库存周期始于2022年4月,中性谨慎假设下,2024Q1去库结束。同时在历轮去库周期中,工业企业利润增速领先于库存增速见底,当前已观察到这一特征。

库存健康度:通过库存和营业收入的匹配,我们再来观察行业当前的库存健康程度。我们分别考虑营收增速与存货增速23Q2相对于23Q1的环比变化,后续主动去库存压力较大的行业有:电力设备、有色金属、基础化工、钢铁等。已经进入被动去库区间,后续盈利有望触底回升的行业有:机械设备、医药、电子、计算机。

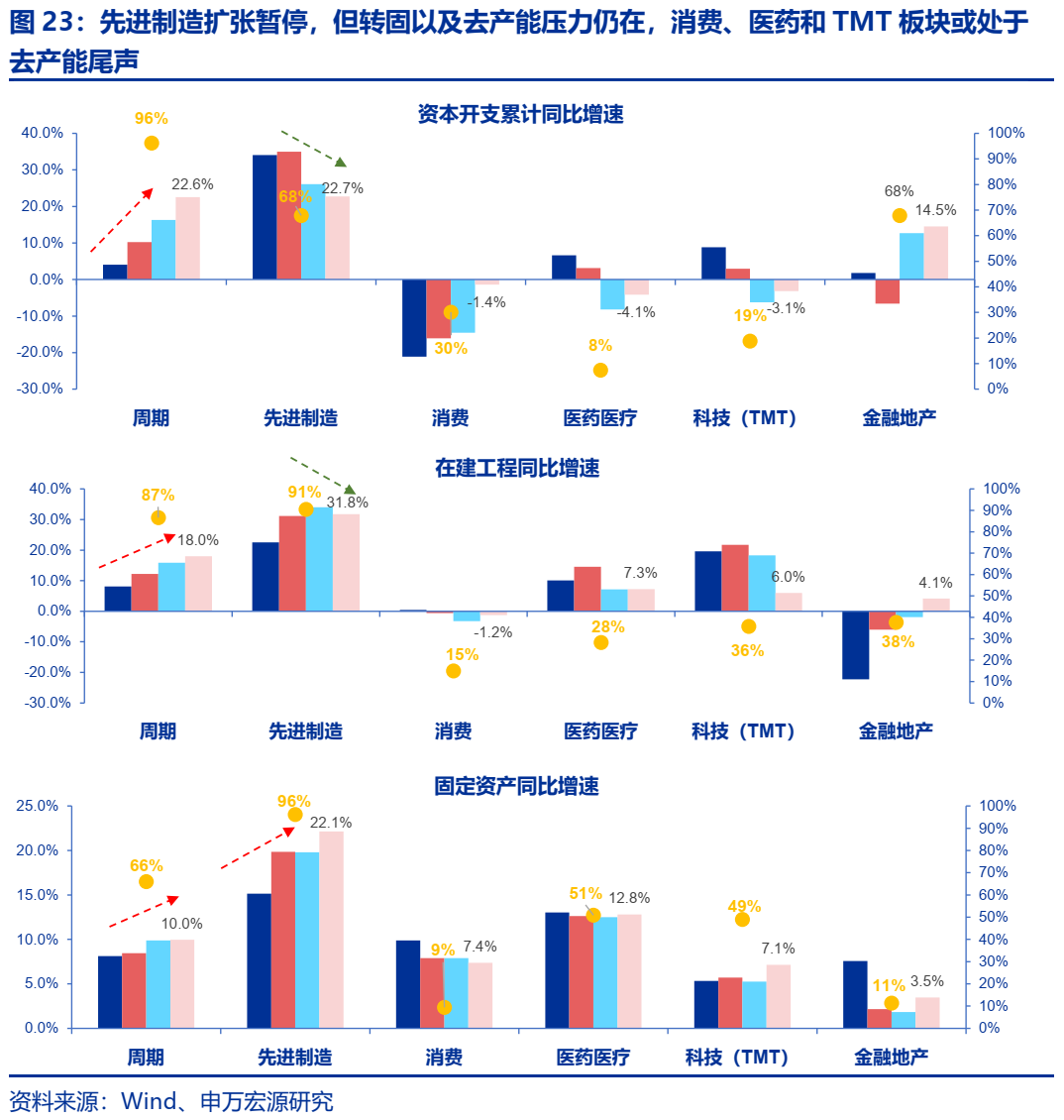

1.4.2资本开支周期:先进制造扩张暂停,但转固以及去产能压力仍在,消费,医药和TMT板块或处于去产能尾声

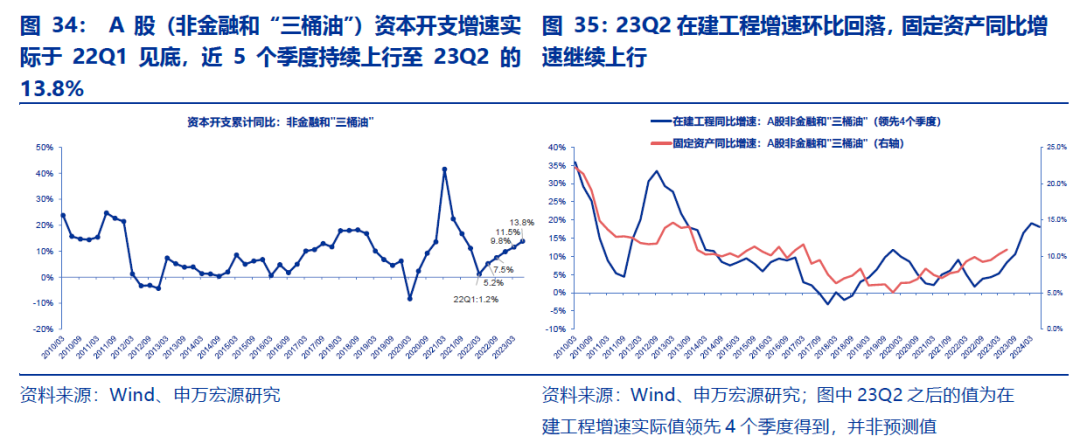

资本开支周期:23Q2 A股(非金融和“三桶油”)资本开支和固定资产同比增速继续上行,在建工程同比增速高位回落:A股(非金融和“三桶油”)资本开支累计增速由23Q1的11.5%上升至23Q2的13.8%,A股(非金融和“三桶油”)在建工程增速同比增速由23Q1的19.1%下降至23Q2的18.1%。,前期在建工程高增速传导至固定资产,A股(非金融和“三桶油”)固定资产同比增速由23Q1的10.3%上升至23Q2的10.9%。

分板块来看,先进制造扩张暂停,但转固以及去产能压力仍在,消费、医药和TMT板块或处于去产能尾声:本次观察到先进制造板块资本开支累计同比增速环比继续走弱,从23Q1的26.1%下降至23Q2的22.7%,在建工程同比增速同样环比下行,从23Q1的34.0%下降至23Q2的31.8%,且处于历史91%分位数,提示未来转固压力仍然较大。周期板块细分行业近期大幅增加潜在供给(航空机场、石油石化),资本开支累计同比增速从23Q1的16.3%上升至23Q2的22.6%。

消费板块、医疗医药板块、科技TMT板块23Q2资本开支同比增速均有改善,分别从23Q1的-14.6%、-8.2%和-6.2%回升至23Q2的-1.4%、-4.1%和-3.1%,消费、医药、科技TMT在23Q2资本开支累计同比增速分别处于历史30%、8%和19%分位数,提示潜在供给仍有空间。

1.5央企&高分红:央企ROE具备绝对优势,中报分红公司数量显著提高

1.5.1民营企业率先复苏,央企ROE具备绝对优势

成长性:央国企收入利润仍在下滑,民营企业企稳回升:

(1)收入:23Q2央企(剔除银行)、地方国企(剔除银行)营业收入累计同比增速分别为0.2%、4.0%,较23Q1分别下滑0.6个百分点和0.9个百分点,民营企业营业收入累计同比增速为7.0%,较23Q1回升0.1个百分点。

(2)利润:23Q2央企(剔除银行)、地方国企(剔除银行)扣非净利润增速累计同比增速分别为-6.3%、-9.1%,较23Q1分别下滑8.8个百分点和3.7个百分点,民营企业营业收入累计同比增速为-13.6%,较23Q1回升2.0个百分点。

盈利能力:央国企ROE绝对水平靠前,但下滑幅度相对较大,总体各类企业盈利能力普遍承压。(1)毛利率:23Q2央企(剔除银行)、地方国企(剔除银行)和民营企业毛利率(TTM)分别为16.3%、14.5%和20.6%,较23Q1均各自下滑0.2个百分点。(2)ROE:23Q2央企(剔除银行)、地方国企(剔除银行)和民营企业ROE(TTM)分别为8.2%、7.5%和7.2%,较23Q1分别下滑0.5个百分点、0.7个百分点和0.2个百分点。央企控费能力相对更强,2023年以来央企管理费用同比增速进入负增长区间,毛利率同步下降的背景下,央企费用率的下降为盈利增加韧性。

1.5.2中报分红公司数量显著提高

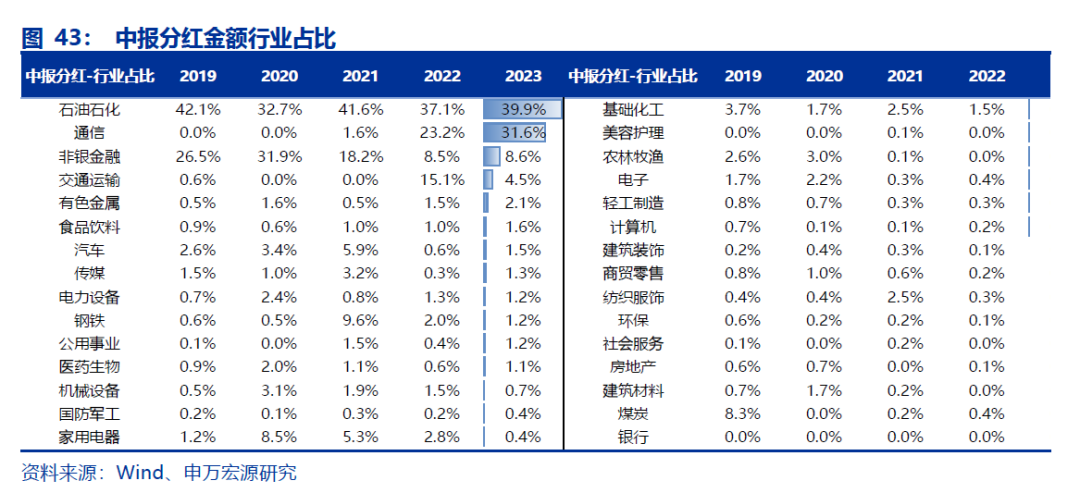

活跃资本市场,高分红导向明确。2023中报分红企业数量较2021、2022年明显上升,数量达168家(2021年和2022年分别为139家和116家),分红总金额估算约2045亿元,其中本次中报分红以石化、通信、非银、交运等行业分红为主。

2.盈利周期与市场展望:

A股盈利进入弱复苏阶段,关注年内权益机会

此前我们在《盈利增速触底预计23Q2进入复苏周期,重申2023权益资产布局年-A股2023年一季报&2022年报分析总量篇》中提示,从历史周期规律、宏观政策与企业盈利的传导路径、库存信贷周期以及资本开支周期四个维度共同论证,我们预计自2023年Q2起A股盈利进入复苏周期,当前已经得到验证。往后看,我们认为A股盈利周期将进入弱复苏阶段。

我们继续提示2023年内权益资产机会,重点关注数字经济主线和顺周期的布局机会。(1)政策端:7月24日政治局会议后,国务院、发改委、财政部、证监会等机构政策频出,稳经济增长预期,呵护市场风险偏好。(2)基本面角度,当前已能观察到高频宏观数据提示经济预期企稳(8月制造业PMI继续回升,7月PPI当月同比增速止跌),后续伴随着政策组合拳逐步见效+盈利周期企稳回升,基本面预期改善也有利于权益资产风险偏好提升。(3)历史来看,四季度大小盘风格切换概率较高,大盘可能阶段性跑赢。(4)展望2024年,新旧动能切换之际,宏观经济仍在寻找新增长点,继续关注数字经济AI等成长板块机会。

3.风险提示

经济新旧动能切换之际,短期企业盈利复苏可能不及市场预期。数字经济技术路线可能出现扰动。

1

【行业篇·正文】科技蓄势回升,中游顺周期触底改善

1. 23Q2 A股盈利触底回升背景下行业业绩概览:科技蓄势回升,周期继续寻底

从行业比较的视角,我们选择用扣非净利润累计增速以及行业当前ROE所处历史分位作为绝对景气的表征,同时选择用盈利增速相关的营收累计增速和扣非净利润累计增速,盈利能力相关的ROE和毛利率,以及运营效率相关的存货周转率、应收账款周转率和收现比共7个指标的环比变化作为景气改善的表征,共同对各细分行业景气进行打分,结果显示:

科技(TMT)结束了21Q1以来持续2年的下行趋势,实现触底回升:23Q2板块营收和扣非净利润累计增速虽然仍为负增长(23Q2增速分别为-0.7%和-15.3%),但两者相较23Q1均分别提升0.4和15.5个百分点,为21Q1以来首次回升。体现在财务指标上,科技于23Q2也完成了从运营效率提升到盈利增速提升的传导,后续随着板块继续上行,其盈利能力预计将进一步改善。

先进制造景气高位,但主要由非新能源行业贡献,新能源趋势向下:23Q2板块扣非净利润累计增速达13%,ROE处于2010年来81%分位,同时除毛利率和收现比外的其余5个财务指标均得到改善,但主要系汽车/军工/机械等非新能源的贡献(其中一些细分行业已实现触底回升),而电力设备仅改善2个财务指标。

消费持续复苏,盈利能力进一步改善:年初以来,线下消费场景恢复迅速,出行链以及线下服务率先实现困境反转,板块23Q2扣非净利润累计增速达17%,板块盈利能力得到不断改善,同时23Q2财务指标改善了5个。但是,地产销售的低迷以及收入预期的不确定性导致居民在消费上的 “疤痕效应”仍然存在,实物消费的复苏低于预期,需要时间和信心逐步恢复。

医药医疗复苏缓慢:医药医疗23Q2扣非净利润累计增速尽管降幅较23Q1收窄7个百分点,但其绝对值下滑26%,为所有板块之最。

周期业绩继续向下寻底:23Q2 经济复苏低于预期,PPI同比持续下行,周期板块扣非净利润增速从23Q1的-15%进一步下行至23Q2的-19%,仅有存货周转率和收现比两个指标有所改善,但部分中游周期细分行业已实现触底。

金融地产复苏受阻,利润增速重回下行:23Q2权益市场赚钱效应减弱,叠加地产销售低迷,扣非净利润累计增速仅实现5%,增速在23Q1拐头向上后再次下行。随着23Q2“稳增长”政策不断加码,金融地产业绩有望继续回归复苏。

1)23Q2财务指标改善数量在5个及以上,利润增速超过30%的行业多集中于走出困境反转或行业周期底部上行的领域(多数细分行业ROE分位不足50%):

a.出行链及消费领域:旅游及景区、酒店餐饮、航空机场、铁路公路、影视院线、电视广播、数字媒体、教育、化妆品、医疗美容、服装家纺。

b.受益于外需高增及行业周期底部上行的出口链:航海装备、汽车零部件、其他家电、家电零部件、商用车、工程机械。

c.其他:其他电源设备、中药等。

2)23Q2财务指标恶化在5个及以上,且23Q2扣非净利润为负增长的行业多集中于供需格局恶化后的前期高景气赛道(特征:高ROE分位)与PPI持续下行挂钩的周期品(特征:底ROE分位)以及处于景气下行阶段的行业。

a.受供需格局恶化影响的前期高景气赛道:能源金属、电池、小金属、金属新材料、航运港口、工业金属、医药商业、专用设备、航天装备Ⅱ。

b.与PPI持续下行挂钩的周期行业:煤炭开采、普钢、冶钢原料、化学原料、化学制品、焦炭、水泥、农化制品、造纸。

c.行业周期下行:半导体、地面兵装、医疗服务、医疗器械、饲料、环保。

d.其他:食品加工、调味发酵品等。

2.以中报财务指标解构行业景气

2.1 科技(TMT):通信景气高位,传媒持续改善,计算机触底回升,电子加速寻底

静态视角看,23Q2科技(TMT)整体触底回升,其中通信维持高景气,传媒持续改善,计算机触底回升,电子加速寻底。具体而言,23Q2财务指标改善数量在5个及以上,同时扣非净利润累计同比正增长的行业有:传媒(电视广播、出版、广告营销、影视院线)、计算机(安防设备)、通信(电信运营商)、电子(品牌消费电子)。而电子中的半导体、元件、电子化学品财务指标改善数量较少。

动态视角看,部分传媒和计算机细分行业已处于改善阶段。展望后续,随着电子和计算机行业供给强度的持续减弱、库存压力逐步缓解(在本文3.1和3.2进行讨论)以及在消费电子和AI产业趋势的带动下,细分行业景气有望从触底向改善前进。当前而言,23Q2计算机设备/IT服务/影视院线/数字媒体/广告营销已处于改善期,而半导体/元件/光学光电子/电子化学品/软件开发/游戏/出版/电视广播处于触底过程。对比2023年7月4日《数字经济为主线、顺周期左侧布局——2023年下半年行业比较投资策略》报告中的景气定位,其中计算机设备、IT服务、和广告营销的景气位置有所前进。

具体操作上,首先我们先判断出各行业在扣非净利润TTM同比、固定资产周转率TTM、存货同比、资本开支TTM同比增速这四大指标的周期位置(共分为上行初期/中期/后期,下行初期/中期/后期),其次根据不同景气周期的特点将以上四大周期结合对每个行业的景气位置(共分为改善中、触底、下行、景气高位四个阶段)做出动态刻画。具体标准如下(下同):

1)改善中:盈利底部回升,需求逐步企稳上行,库存消化充分或开始进入主动补库,资本开支低速增长。

2)触底中:盈利下行后期,需求下行中后期,库存去化接近尾声,资本开支同样进入下行尾声。

3)下行中:盈利回落,需求持续恶化,去库压力较大,资本开支增速较高。

4)景气高位:盈利增速历史高位,需求逼近极致,资本开支不断走高。

2.2先进制造:结构分化,自动化设备出现拐点

电力设备:供需压力下,行业景气下行。板块23Q2仅改善2个财务指标,行业景气处于下行阶段。具体来说,光伏设备、电池、电网设备财务指标改善数量均为2个及以下,且由于后续供给仍然面临较大压力(本文3.1部分进行讨论),这三个行业均处于下行期。而风电设备景气较此前评估有所改善,利润端开始回升,固定资产周转率也开始回升。

汽车:受益于出口需求高增,23Q2乘用车和汽车零部件景气度向上,均实现6个财务指标改善。其中乘用车景气由此前的触底向23Q2的改善中有所前进。

机械设备:自动化设备触底改善。23Q2机械设备细分行业财务指标改善数量在5个及以上,且23Q2扣非净利润累计增速为正的行业有自动化设备、继续改善的工程机械,其中值得重视的是自动化设备景气由此前的触底阶段前进到改善阶段。随着国内机器人等自动化设备进展加速,下半年机器人出货有望迎来高增,后续业绩预计将持续改善。

军工:航海装备和航空装备实现改善,军工电子触底中,航天装备和地面兵装最差。23Q2军工整体共改善5个财务指标,23Q2扣非净利润累计增速由负转正至6%。其中航海装备受益于造船订单超预期,业绩继续改善,改善了6个财务指标,23Q2扣非净利润累计增速达到130%。其次航空装备改善了5个财务指标,ROE处于历史最高。而军工电子也改善了4个财务指标,目前正处于触底阶段。而航天装备和地面兵装则仍处于下行阶段中。

2.3 消费:多个细分行业持续改善

消费板块中23Q2改善了5个及以上财务指标且23Q2扣非净利润累计增速大于15%的行业有:白酒/服装家纺/家居用品/美容护理/家电零部件/社会服务,这些行业同时也多处于改善阶段和景气高位阶段。具体而言,其中的黑电/厨卫电器/服装家纺/包装印刷/互联网电商以及贸易均较上次评估景气有所进步。

财务指标恶化数量较多,且23Q2扣非净利润累计增速为负的行业主要集中在农林牧渔以及食品加工/调味发酵品中,而这些行业大多处于周期下行阶段,其中种植业、调味发酵品、专业服务、食品加工、照明设备和文娱用品则是较此前评估景气有所退步的细分行业。

2.4 医药医疗:多个细分行业景气退步

静态视角下,23Q2财务指标改善数量在5个及以上的细分行业仅有:高景气和政策加持的中药,受益于医疗场景放开的医院(由于低基数效应,23Q2利润增速达到316%)、其他生物制品、化学制剂,而多数细分行业改善不足。

动态视角下,多个细分行业景气定位较上次评估有所退步,包括下行中的化学制药/化学制剂/血液制品/医药流通/医疗设备/医药商业和触底中的原料药。而医疗耗材处于改善期(虽然其财务指标仅改善了2个,但是以扣非净利润TTM口径下衡量的增速已从底部连续回升4个季度),中药/线下药店和医院则处于景气高位。

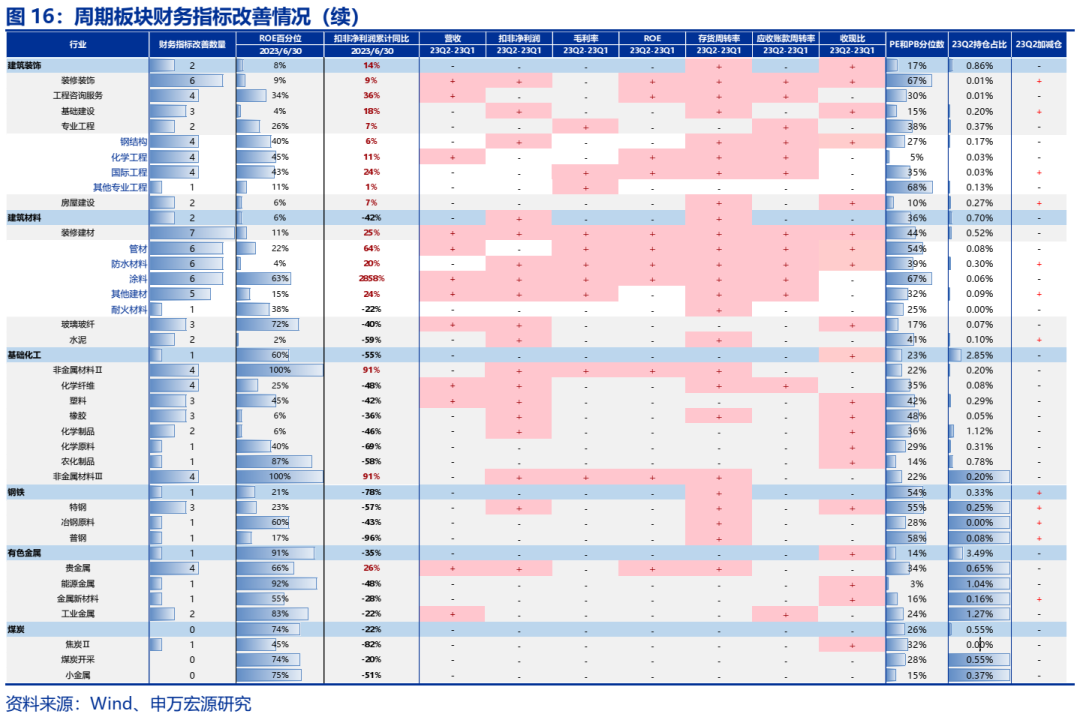

2.5 周期:部分中游周期品正处于触底和改善阶段

静态视角下,23Q2财务指标改善数量在4个及以上,且23Q2扣非净利润累计增速为正的行业有:航空机场/铁路公路,低基数及“保教楼”带动下的装修建材/装修装饰,核力发电/热力服务,受益于“一带一路”的钢结构/化学工程/国际工程,非金属材料,以及贵金属。而多数与PPI挂钩的周期品如:煤炭/工业金属/能源金属/基础化工/水泥等财务指标恶化数量较多。

动态视角下,部分周期品已处于触底阶段和改善阶段。虽然大部分周期细分行业受需求压制多处于下行阶段,但已有部分行业,如工业金属/普钢/焦炭/化学原料/化学制品/水泥/航运港口处于触底阶段,而化学纤维/塑料/橡胶/玻璃玻纤/装修建材/物流等细分行业处于改善阶段,其中化学纤维/塑料/物流和玻璃玻纤较上次评估景气有所进步。

2.6 金融地产:银行回暖,非银金融和地产受基数影响再次走弱

1)地产:在低基数效应下,23Q2扣非净利润累计同比实现13.4%。,较上个季度回落44.1个百分点,当前ROE仅处于历史4%分位。预计在下半年,低基数效应叠加房地产供给和需求政策的同时放松,地产业绩有望继续回暖。

2)银行:23Q2营收和利润增速双双改善。尽管银行净息差处于长期下行中,当前ROE也继续降到历史1.8%的低分位,但受益于政策呵护,存贷款利率对等下调,银行成本端压力有所缓解。23Q2银行营收和扣非净利润累计增速分别从23Q1的-4.4%和1.5%回升至-3.4%和2.9%。但银行业绩改善的持续性仍值得担忧,成本端压力缓解或仅是为存量房贷利率下调预留空间,对银行优质资产回报可能形成冲击。

3)非银金融:证券:23Q1低基数带来的23Q2拐头向下,预计后续随着权益市场回暖,业绩有望复苏。23Q2证券营收和扣非净利润累计增速分别回落了30.0和73.0个百分点至7.2%和15.7%,但当前ROE处于历史15%分位。后续随着权益市场预期回暖,业绩有望再次回升。保险:23Q1低基数带来的23Q2拐头向下,但资产荒背景下保险收入的持续性有待验证。23Q2保险扣非净利润累计增速同比回落至9.6%。后续资产荒环境下保险产品收益率回落,对保费收入持续增长预计形成掣肘。

3.对未来行业格局及业绩趋势的几点思考

3.1供需格局:先进制造扩张暂停,但转固以及去产能压力仍在

分板块来看,先进制造扩张暂停,但转固以及去产能压力仍在,消费、医药和TMT板块或处于去产能尾声。周期板块后续供给压力仍然较大(但主要系交运和石油石化推动),资本开支、在建工程累计同比增速分别从23Q1的16.3%和15.9%上升至23Q2的22.6%和18.0%。先进制造板块资本开支累计同比增速环比继续走弱,从23Q1的26.1%下降至23Q2的22.7%,在建工程同比增速同样环比下行,从23Q1的34.0%小幅下降至23Q2的31.8%(但仍处于历史91%分位数,提示未来转固压力仍然较大)。

而消费、医药医疗、科技(TMT)板块23Q2资本开支同比增速仍为负增长,同时,消费、医药、科技TMT在23Q2资本开支累计同比增速分别处于历史30%、8%和19%分位数,提示潜在供给仍有空间。

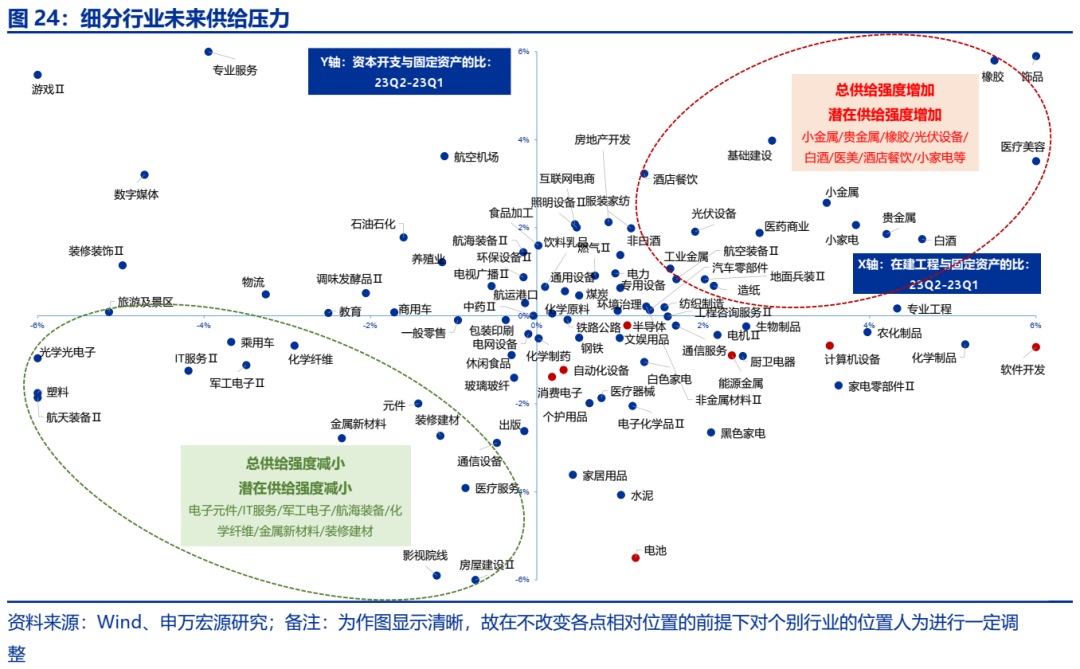

行业维度,一般而言,资本开支一部分在当期形成固定资产(比如工具/设备),一部分形成在建工程并在未来转化为固定资产。考虑到在建工程和资本开支可能会受到基数影响导致增速本身可能会有一定偏误(比如在建工程处于高位但增长处于低位和在建工程处于低位而增长处于高位对比,本质上前者意味着更大的转固压力),因此我们采用在建工程与固定资产的比来代表潜在供给强度,用资本开支与固定资产的比代表总供给强度:

1)总供给和潜在供给强度都在减弱的行业有:电子元件/IT服务/军工电子/航海装备/化学纤维/金属新材料/装修建材等,这类行业通常处于出清或触底阶段,若后续行业需求回暖,则行业供需格局将得到明显改善。

2)而总供给和潜在供给强度都在增加的行业主要有:小金属/贵金属/橡胶/光伏设备/白酒/医美/酒店餐饮/小家电等,若后续行业需求无法跟上,则行业将面临较大供需压力。

进一步地,在供给端讨论的基础上我们也将需求端纳入,通过资本开支占固定资产的比例和固定资产周转率变化的相对强弱刻画出各个行业的供需格局与展望。其中,我们用固定资产周转率来表征产能利用率水平,并以此作为需求旺盛程度的表征;用资本开支占固定资产的比重来反映未来的供给能力。

1)供需两旺的行业有(资本开支占固定资产比重仍在上行,同时固定资产周转率环比上行):酒店餐饮/航空机场/医美/数字媒体/饰品等。

2)供需格局恶化的行业有(资本开支占固定资产比重仍在上行,但固定资产周转率环比走弱):小金属/煤炭/橡胶/石油石化/基建/装修装饰/地面兵装/化妆品等。

3)供需两弱,出清期的行业有(资本开支占固定资产比重下行,同时固定资产周转率环比走弱):水泥/装修建材/塑料/军工电子/自动化设备/计算机/消费电子/通信设备/半导体等,后续需要重点关注哪些行业周转率上行,以提示需求端的改善。

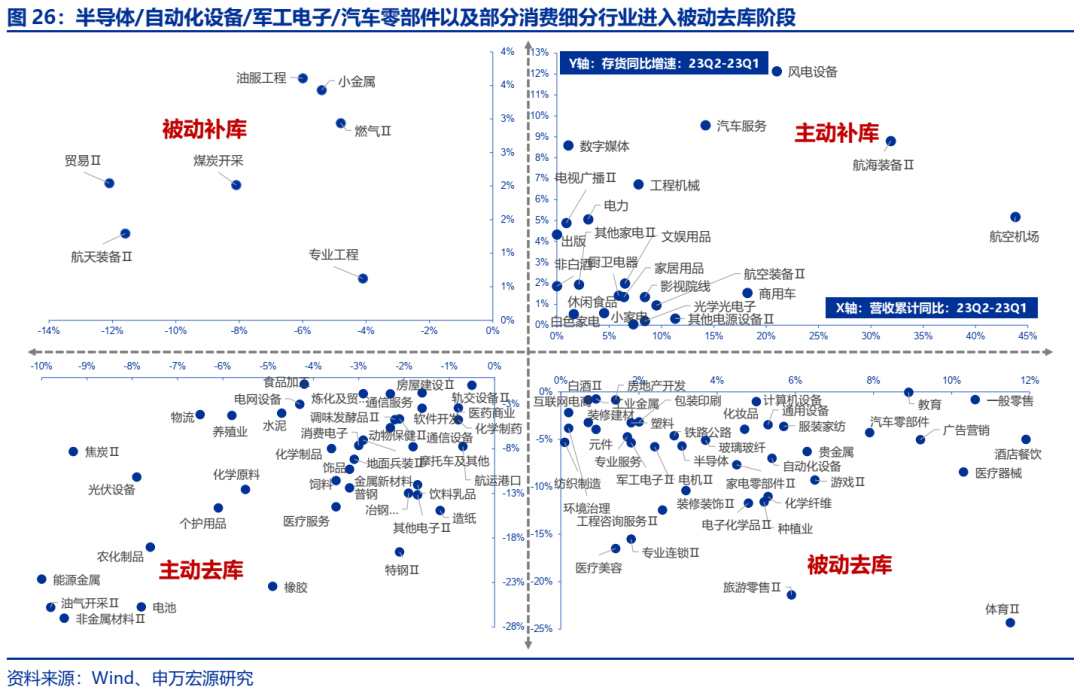

3.2库存:半导体和自动化设备等行业进入被动去库阶段

宏观库存周期:中性谨慎假设下,2024Q1去库结束。2010年后中国一轮完整去库存周期约20个月~23个月左右,本轮去库存周期始于2022年4月,中性谨慎假设下,2024Q1去库结束。同时在历轮去库周期中,工业企业利润增速领先于库存增速见底,当前已观察到这一特征。

行业结构:通过库存和营业收入的匹配,我们再来观察各行业当前的库存健康程度。我们分别考虑营收增速与存货增速在23Q2相对于23Q1的环比变化:

1)部分消费行业已从23Q1被动去库阶段转为23Q2的主动补库阶段。

2)已进入被动去库阶段,后续盈利有望回升的行业有:半导体、电子化学品、军工电子、游戏、自动化设备、家电零部件、化学纤维、贵金属、装修装饰、医疗器械等。

3)后续主动去库存压力较大的行业有:能源金属、光伏设备、电池、油气开采、农化制品、非金属材料、个护用品、化学原料、焦炭等。

3.3政策对行业商业模式的影响:最终需要观察销售费用增速和营收增速二者的平衡结果

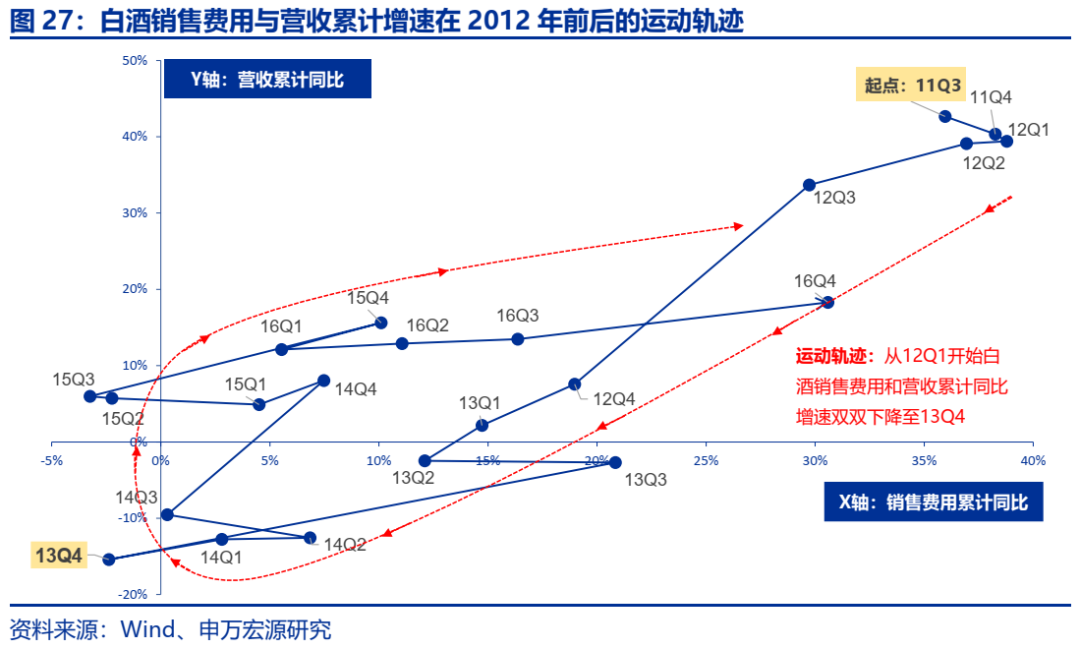

据国家卫健委网站7月21日消息显示,2023年7月21日,国家卫健委等10部门联合召开会议,部署开展为期1年的全国医药领域腐败问题集中整治工作。行业政策的变化让我们想到2012年3月26日,时任国务院总理温家宝在国务院第五次廉政工作会议上要求禁止用公款购买香烟、高档酒和礼品。行业政策的收紧叠加当年频出的食品安全问题使得白酒商业模式开始有所变化。从12Q1开始白酒的销售费用与营收累计同比同步下降,分别从12Q1的38.8%和39.4%调整了2年至13Q4的-2.4%和-15.4%。但医药和白酒两个不同的行业不能进行刻板对比,在此只是对未来行业可能会遇到的情况做类比和极端案例展示,以供参考。

销售费用增速通常正比于营收增速。从23Q2不同细分行业的销售费用累计增速与营收累计增速来看,基本符合销售费用增速越高,营收增速也越高的规律。而23Q2医药领域中销售费用占营收比重(TTM)从大到小排序为:中药(24%)>生物制品(23%)>化学制药(21%)>医疗设备(15%)>医疗耗材(14%)>医疗服务(7%)>医药商业(6%)。23Q2医药领域中销售费用累计增速从大到小排序为:医疗设备(30%)>中药(16%)>医药商业(12%)>医疗耗材(12%)>化学制药(4%)>医疗服务(3%)>生物制品(2%)。政策视角下,近期的行业政策或将影响未来医药销售费用增速和营收增速,最终需要观察二者的平衡结果。

3.4 寻找高质量现金流:传统周期/部分制造/实物消费行业现金流质量更优

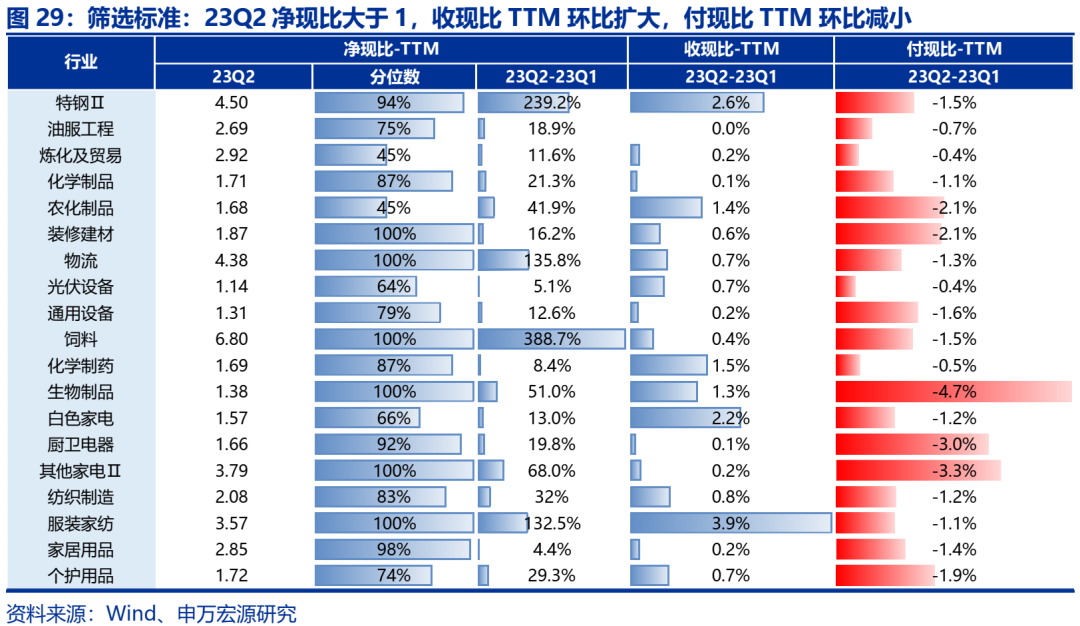

我们选择以净现比(TTM,即经营性净现金流/归母净利润,大于1代表利润质量较高)、收现比(TTM,即企业销售商品提供劳务收到的现金占营业收入比重,环比增加越高该表回款能力越强)、付现比(TTM,即购买商品接受劳务支出现金占营业成本比重,环比变小代表企业对上下游公司占款能力强)三个指标来衡量行业的现金流质量。

利润质量更高、现金流状况较好的行业(即同时满足23Q2净现比大于1,收现比(TTM)环比改善,付现比(TTM)环比减小三个条件)主要集中在:传统周期行业(特钢、油服工程、炼化及贸易、化学制品、装修建材、物流)、制造业(光伏设备、通用设备)、部分消费行业(白色家电、厨卫电器、纺织制造、服装家纺、家居用品、个护用品)等。

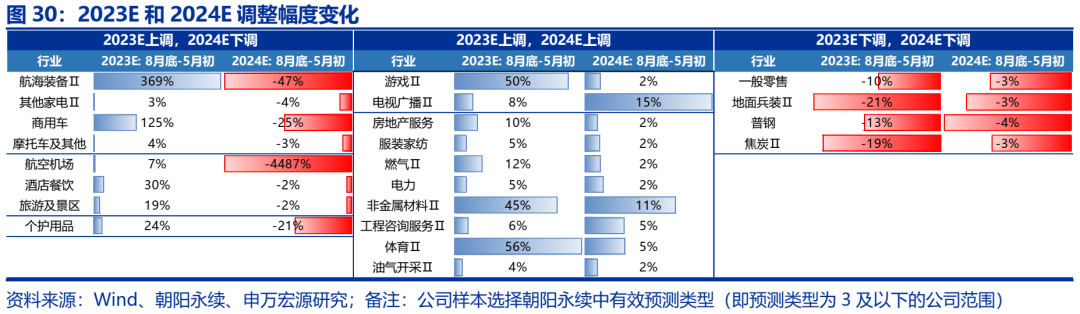

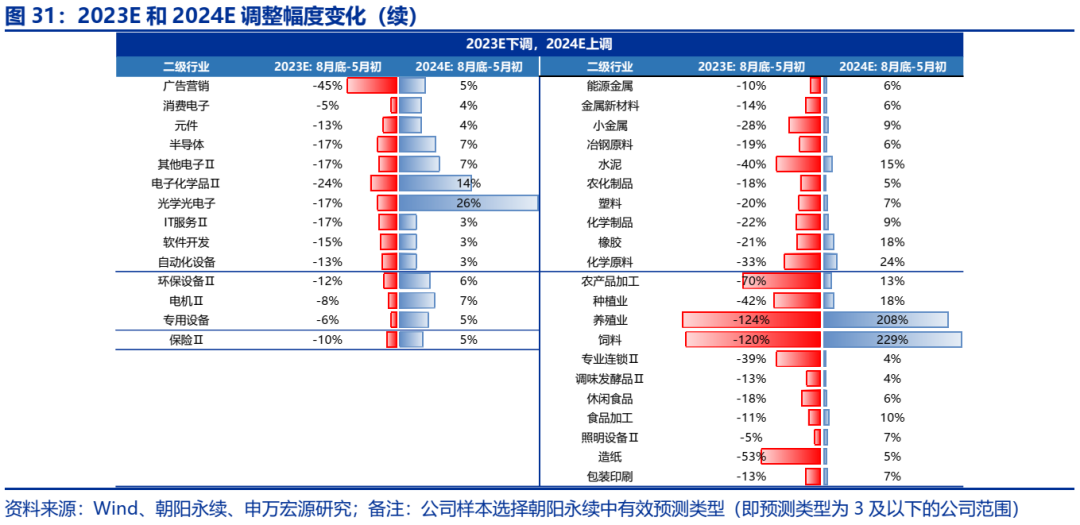

3.5 盈利预测:科技与周期是2024年盈利预测上调的主要方向

23Q2经济复苏低于预期,多数行业2023年盈利增速较5月初有不同程度下调。随着四季度的临近,2024年业绩的重要性在增加。采用朝阳永续一致预期盈利预测,对比2023年8月末和5月初各行业2023年和2024年盈利预测:

1)2023E下调,2024E上调:TMT(广告营销、电子、计算机)、自动化设备、专用设备、环保设备、周期品(化工、建材等)、消费(农业、调味发酵品、休闲食品、食品加工等)。

2)2023E上调,2024E下调:困境反转(酒店餐饮、旅游及景区、航空机场、商用车、航海装备等)。

3)2023E上调,2024E上调:游戏、电视广播、非金属材料、电力、油气开采等。

4)2023E下调,2024E下调:普钢、煤炭、地面兵装、一般零售。

4.风险提示

国内外经济复苏不及预期;地缘风险不确定性带来对行业基本面的扰动;科技产业趋势进展不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们