01

债券全价

债券买卖资金采用全价法交割,买入全价=买入净价+应计利息,卖出全价=卖出净价+应计利息,应计利息=票面利率/365×已计息天数×债券面值(100)。与投资者进行资金清算时,按全价计算:结算金额=买卖净价+应计利息。

案例

7月17日,020006债券起息日为6月6日,持有天数为41天,100元面值年利率为2%的债券内含利息为100×2%/365×41=0.22元,若卖出净价为100元,卖出全价即为100.22元。净价交易是以净价挂牌,按照全价计算实际的资金收付。

根据规定,柜台债券交易实行净价交易,其意义在于净价能真实地反映债券价值的变动情况,有利于投资人分析和判断债券走势。因为在债券价值不变的情况下,随着持有天数的增加,全价自然上升,若只观察全价,则产生债券升值的错觉。只有净价变动,才表明债券价值变动。这只债券从发行日至卖出时的净价一直为100元,没有任何升值,全价却上升至100.22元。

02

债券净价

债券净价是债券全价减去应计利息得出的价格。通常市场上的债券价格都是净价交易,我们在上海证券交易所(上交所)看到的债券价格都是净价。全价等于净价加上应计利息。记账式债券交易采用净价方式报价,即以不含自然增长应计利息的价格进行报价并成交。净价交易方式中的交易价格不包含应计利息,其价格的形成及变动能够更加准确地体现国债的内在价值、供求关系及市场利率的变动趋势。

03

应计利息

债券发行后,投资者可能会在预定的息票支付日之间进行交易。在这种情况下,买方需要向卖方支付截止到交易日的应计利息,因为买方在下一付息日会获得全额息票收入,而卖方出售了债券,在付息日无法收到任何息票收入,卖方应该获得持有债券期间的息票收入,因此买方需要向卖方做出一定“补偿”。从上一次息票支付日到交易日当天的利息收入称为应计利息。

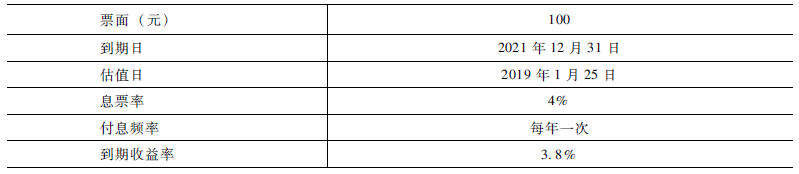

债券信息相关表述见下表。

表 债券信息相关表述

小贴士

债券市场为什么要实行净价交易

实行净价交易以后,能够更准确地体现国债的实际价格,方便投资者对市场价格做出及时和更直接的判断。

全价交易时,国债的市场价格变动受以下两方面的影响:

一是市场利率的变动和供求关系。如“100元面值、4%年利率”的国债,它的成交价可能会随着市场利率的变化在100元面值的基础上下波动,也会因为市场供求关系的不平衡导致价格的上涨或下跌,该部分价格实际就是“净价”。

二是国债利息。国债的价格会随着利息的自然增长而上涨,价格体现在“应计利息”上。半年后“100元面值、4%年利率”的国债市场价格中包含了2元的应计利息。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们