摘要:

2021年液化气走势强劲,逐步摆脱2020年疫情带来的影响。成本端原油对液化气走势影响明显,2021年原油价格到达了2018年10月以来的最高点(Brent达到83.65美元/桶、WTI接近81.32美元/桶),主要由于市场对原油供应偏紧的预期,以及OPEC+会议的不断发酵。沙特阿美公司CP价格2021年涨多跌少,从5月份以来持续上涨,在11月份CP价格创2014年下半年以来的新高。近一年液化气市场可分为三个阶段:第一个阶段为上半年的震荡蓄力阶段,此过程持续时间较长;第二阶段则是7月市场进入上行轨道后,至10月的快速冲高阶段,价格从四千关口迈进六千,甚至是局部的七千大关,用时也仅两个月;但是价格的切换速度却超过了市场的反应速度,10月末以来,市场进入下行通道,也是目前正在经历的一个阶段。2021年度,液化气供需均有增加,供应同比增长9.04%,工业需求增长是主要贡献,年末需求不及预期,供应放宽而需求有限,基本面减弱可能是未来一段时间液化气的基本情况。

一、2021年液化气市场行情回顾

(一)国际原油市场走势回顾

2021年原油市场最重要的会议便是围绕OPEC+到底会不会增产展开。2020年新冠疫情的爆发使得原油需求骤降,油价在4月份降至最低。此后,由于疫情的恢复,对原油的需求也逐步恢复,可以看到2021年油价从年初开始呈现出一个震荡中上行的走势,截止到目前,原油价格已经在相对高位震荡(Brent达到83.65美元/桶、WTI接近81.32美元/桶)。OPEC+会议前后,原油的期现货价格都会出现不同程度的波动,总体还是维持在一个高位水平,过去一年布伦特原油涨超60%,超过了2018年10月以来的最高水平。截至2021年12月9日,布伦特期货与年初相比涨幅已超过40%。2021年12月2日,OPEC+会议召开,会议最终决定维持此前逐月小幅增产的方案不变,2022年1月继续增产40万桶/日,声明中还表示“会议仍在进行中”,如果当前形势发生变化或疫情加剧,可以随即做出调整,这一表态在一定程度上缓解了市场的忧虑情绪,也意味着OPEC会谨慎调整产量应对价格的波动。

2022年可能影响原油市场走势的原因有:1、产油国与消费国之间的博弈,美国再次强调会释放战略储备梦想进一步打压原油价格。2、疫情扩散,变异毒株的不断爆发阻碍了经济的复苏,对需求有一定的遏制。3、伊朗问题仍存在较大的不确定性。下一次OPEC+会议将于2022年1月4日再度召开,决定2月之后的产油政策,原油产量还具有较大的不确定性,具体情况还需持续关注。

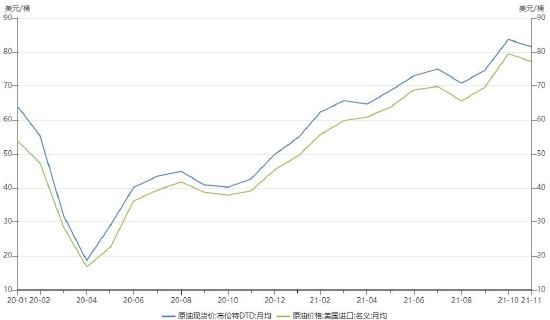

图1:WTI和Brent原油期货价格(日)

数据来源:wind 弘业金融研究院

图2:原油现货价格走势(日)

数据来源:wind 弘业金融研究院

(二)国际C3、C4现货市场走势

沙特阿美公司CP价格2021年涨多跌少,从5月份以来持续上涨,在11月份CP价格创新高,开创2014年下半年以来的新高。丙烷870美元/吨,较10月涨70美元/吨;丁烷830美元/吨,较10月涨35美元/吨。丙烷折合到岸成本在6355元/吨左右,丁烷6072元/吨左右。在进口成本触顶后,液化气走势强劲,但国际油价走势略显疲态,开启了下行趋势。12月CP如期走跌,丙烷795美元/吨,较11月跌75美元/吨;丁烷750美元/吨,较11月跌80美元/吨。丙烷折合到岸成本在5810元/吨左右,丁烷5490元/吨左右。

图3:CP丙烷价格走势

数据来源:wind 弘业金融研究院

图4:CP丁烷价格走势

数据来源:wind 弘业金融研究院

(三)国内液化气市场期现货走势

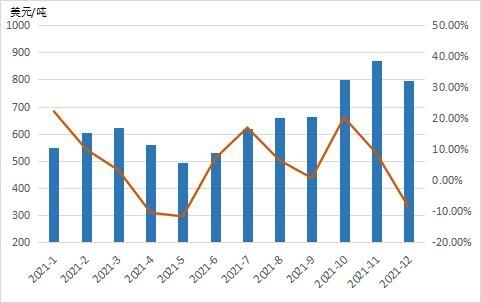

2021年液化气现货市场价格一路攀升,全年价格维持高位,震荡上行,一改2020年的颓势,甚至在2021年10月,全国多数地区的现货价格突破6000大关,在10月25日,华南现货价格达到了6425元/吨,是近四年来的最高点。从2019年和2020年的现货走势来看,本在二三季度是液化气行业的传统淡季,但2021年却一反常态,从二季度开始就提前走出了旺季的行情,价格持续上行,这主要归因于国际油价和液化气外盘的利好。2020年受疫情拖累,大宗商品市场低迷,2021年从疫情中恢复,需求更甚,基本消耗了2020年的库存。国际油价一改低迷,在二季度时攀升至70美元/桶,三季度时更是突破80美元/桶,这时对应的原油系产品也由于成本端的利好,逐步探长。进入10月份,由于北方气温下降加之替代品种天然气价格居高不下,液化气的需求明显增加,国内各主流区域的液化气价格普遍大幅上扬,从月初的5000元/吨到达月末的6000元/吨,涨幅超过40%,为一年的最高点。但前期大幅消耗需求预期,实际需求并未跟上,11月份开始需求不足加之成本端原油的动荡,使得市场略显低迷,价格下行趋势并未暂停。

图5:LPG近三年现货价格走势

数据来源:wind 弘业金融研究院

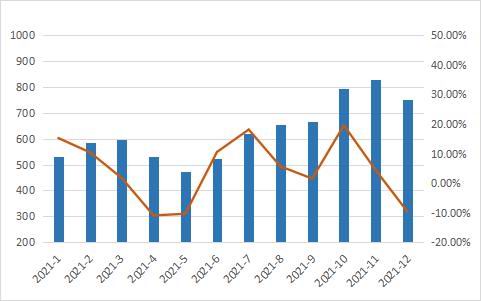

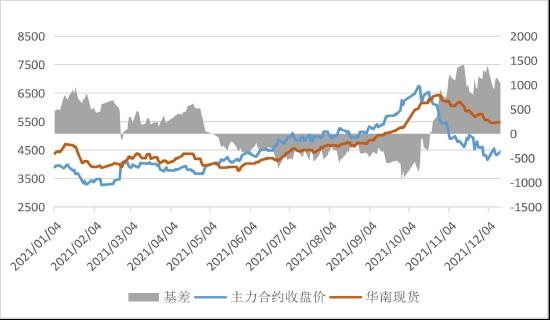

图6:LPG期现货及基差走势图

数据来源:文华财经 隆众资讯 弘业金融研究院

2021年以来LPG主力期价和华南现货价格的相关性达到了70%,在11月份之前,LPG基差在1000以内,现货与期货的价格关系较为紧密,同时10月11日,期货价格达到6755元/吨,较现货提前突破6000元,这也体现了期货是市场未来的现货价格。11月份之后,由于国际油价以及国际外盘的不确定性增强加上实际需求不足等情况,市场预期走弱,期货价格大幅下降,基差走强,突破1000大关。1月份至4月份,基差为正,市场为反向市场,5月份进入消费淡季,基差由正转负,主要是原油处在高位以及对冷冬需求的预期良好,对未来市场的预期偏强,但在10月份快结束时,由于国际原油暴跌,叠加国际液化气市场价格不断回落,市场信心不足,国内市场的需求也不及预期,库存处在高位,期货价格走跌,回吐前几个月涨幅,基差一路走高。

二、液化气供需情况

(一)液化气产量分析

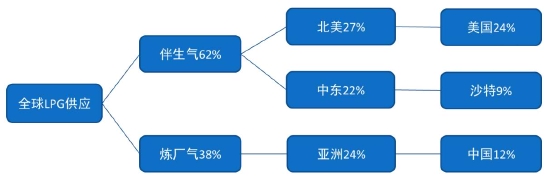

2021年全球LPG供应量还是在3亿吨左右,预计2022年LPG的全球市场总量将会超过3.5亿吨。从生产方式来看,目前全球LPG的供应主要来自于油田伴生气,这类LPG供应来源主要以美国和中东国家为主,其中伴生气占比62%,还有一部分LPG来源于炼厂气,占比38%左右,这类主要来源于亚洲国家,其中中国的产量暂居首位。

图7:全球LPG供应情况

数据来源:弘业金融研究院

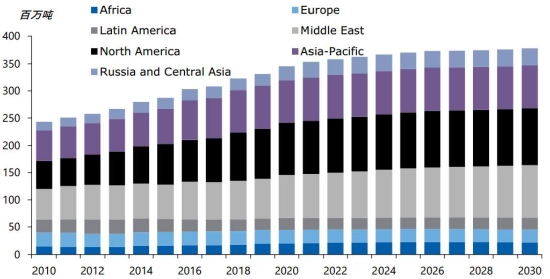

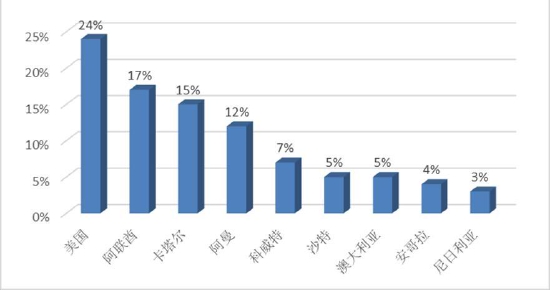

从全球LPG供应的结构来看,目前北美、中东是LPG产量最多的地区,其次就是亚太地区。由于美国页岩油的发展,新增产能主要来自于美国,美国产量占全球总产量的27%,其次为中东地区,供应量占全球比重近22%,主要依赖沙特、卡塔尔、阿联酋及伊朗等产油国,其中沙特为中东地区主要生产国,亚洲地区产量占全球产量近24%,中国贡献了亚洲近一半的产量。

图8:全球各地区LPG产量情况

数据来源:Argus

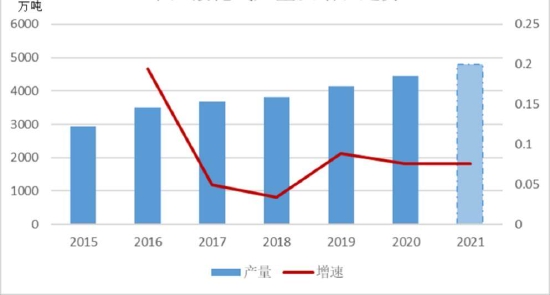

近几年我国LPG产量呈现出攀升趋势,2015年至2020年中国液化气产量从2934.4万吨增长至4448万吨,综合增长率在7%左右,2021年如果维持去年的增速,产量将达到4784万吨。

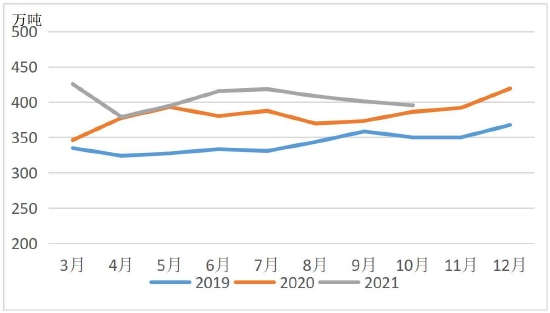

2019年和2020年液化气产量在第四季度均走高,而2021年液化气产量在四季度却有下降趋势,主要是由于受双控以及限电影响,炼厂开工率下降,又因为天然气价格偏高以及油品市场向好,液化气生产企业自用增加,外放减少。

图9:2019-2021年液化气月度产量走势

数据来源:隆众资讯 弘业金融研究院

图10:2015-2021年液化气年度产量走势

数据来源:wind 弘业金融研究院

从检修表可以看到广石化、高桥石化、福佳大化计划2021年12月初恢复生产,福建联合或中上旬开工,吉林石化或结束自用,另山东有部分厂家攒量外放,不过中化泉州12月初计划检修,大港石化烷基化装置有开工计划,炼厂碳四外放将有缩减,因此整体来看,国内液化气产量年底将有小幅增加,但变化不大。

表1:液化气生产装置检修表

数据来源:隆众资讯

(二)进出口情况

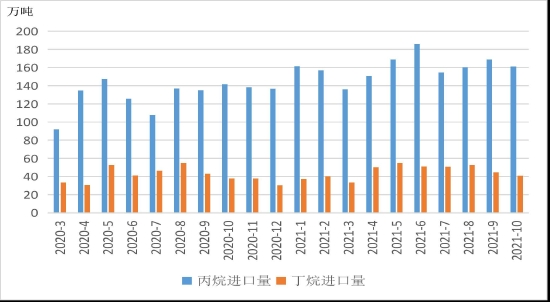

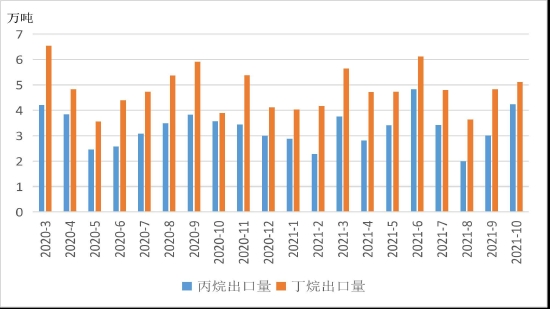

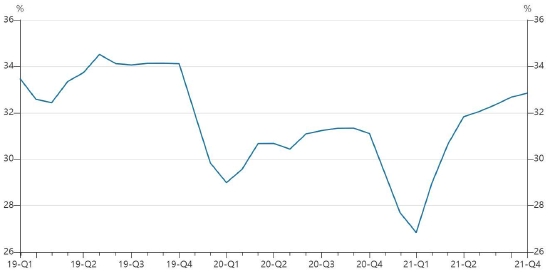

由于国内油气田资源相对缺乏,我国LPG自产主要来源于炼厂气,供应缺口依靠进口气来填补。我国液化石油气内需较高,出口数量较少;其中2021年1-10月液化气进口数量为2053.28万吨,其中进口丙烷1603.56万吨,进口丁烷449.72万吨;液化气出口数量为80.45万吨,出口丙烷为32.62万吨,出口丁烷为47.78万吨。我国液化气进口依存度较高,从2019-2021年液化气的进口依存度的图中可以看出液化气进口依存度较为稳定,在30%-35%左右。我国进口LPG主要来自于美国、中东地区国家,主要为油气田伴生气。其中从美国进口最多,占比24%;其次为阿联酋和卡塔尔,占比依次为17%和15%。

图11:LPG进口数据统计

数据来源:隆众资讯 弘业金融研究院

图12:LPG出口数据统计

数据来源:隆众资讯 弘业金融研究院

图13:LPG进口依存度

数据来源:wind 弘业金融研究院

图14:LPG进口来源国

数据来源:wind 弘业金融研究院

(三)库存情况

在需求端增长乏力的背景下,市场供应过剩将首选体现在库存上。2021年液化气华南库区与华东库区库存均在高位,主要是由于供应偏多,而需求不足,这也与液化气全年的走势相对应。从图中也可看出华南地区和华东地区库存走势基本一致,在一二季度时库存相对较低,在第三季度时库存较高,至八月份库存达到最高,华东地区库存60.2万吨,华南地区库存46.47万吨,这主要是由于这段时间是液化气的传统消费淡季,液化气需求偏弱,造成的累库现象。到了第四季度,供应偏紧,只能消耗库存。

截至2021年11月25日,华南地区到船量6.6万吨,较前周到船减少;库区库存量约38.36万吨,较前周下降6.42个百分点。华南库区库存一直处在高位,华南下跌行情下,下游多消耗库存,入市积极性不高,直到后期受国际反弹提振,下游采购才有增加。华东到船量约14.3万吨(不包括福建),到船较前周减少,其中有两艘整船货物不在统计样本内,华东库区库存量约42.21万吨,较前周下降7.55个百分点。

图15:华南地区与华东地区库存

数据来源:隆众资讯 弘业金融研究院

(四)需求情况

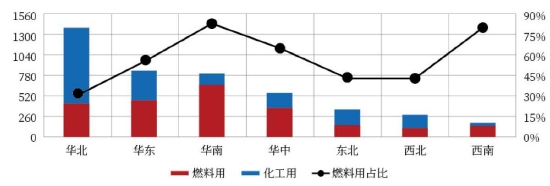

全球主要的LPG消费地区为亚洲,亚洲消费占比全球的45%,当中东北亚为最主要的消费地,全球占比约29%,印度约占9%,东南亚约占7%;北美为第二大消费地区,占比约17%。我国主要消费区域集中于华南、华东、华北地区,华北地区需求最大,且主要为山东地区化工用途。华北以化工为主,燃料消费仅占区域总消费量的31%;华东结构平衡,区域燃料消费占比为56%;华南以燃料为主,区域燃料消费占比高达83%。燃料用LPG从华南、华东等沿海地区流向内陆,化工用LPG从各地向山东地区集中。

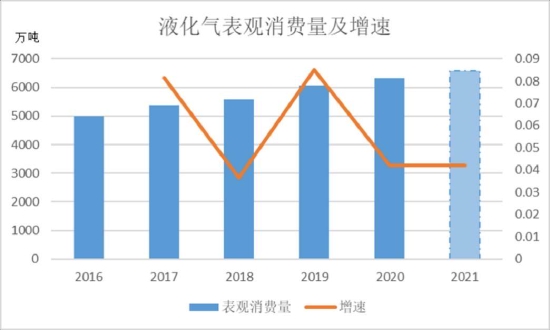

随着近年我国社会经济结构和社会环境变化,对液化气的需求量逐年增加。复合增速为6.11%,2016至2020年,我国LPG表观消费量从4984万吨增长至6319万吨。2020年的增速为4.22%,若维持2020年的增速,2021年的表观消费量6586万吨。我国是全球最大的液化气消费国,液化气表观消费量逐年增长。2021年11月,国内液化气市场实际消费量在620万吨,环比增长5万吨左右,增幅0.81%。进入冷冻,气温下降,液化气终端消耗理论上会有所上升,但2021年并不明显,其中北方地区在供暖期启动后液化气的民用需求呈现下降趋势。2021年末液化气行情趋弱,需求不及预期,下游多观望,谨慎入市,以刚需为主;醚后碳四需求则相对平稳,深加工企业多根据自身消耗能力以及库存情况进行采购,无太大变化。

图16:LPG地域消费结构

数据来源:大商所

图17:LPG实际消费量与价格走势对比

数据来源:隆众资讯

图18:2016-2021年LPG表观消费量及增速

数据来源:隆众资讯 弘业金融研究院

三、液化气产业链装置开工利润分析

液化气下游产品有烷基化油和MTBE,烷基化油开工率包含现有国内62家生产企业,MTBE开工率包含现有山东地区24家有外销生产企业。烷基化装置的开工率较为稳定,保持在35%-48%,同时也对应着烷基化装置利润较为稳定,在0-400元/吨。MTBE装置在8月份之前一直保持着震荡上行的态势,直至8月初到达最高59%左右,而此时利润也在最高点,达到了1185.6元/吨。当利润较高时,装置开工率也会随着上升,但随着供应的增多,利润也会下降。截至2021年11月25日,国内烷基化装置开工率39.33%,环比10月上涨0.28个百分点,烷基化油产量54.786万吨,环比10月上涨4.24%。山东地区MTBE外销厂家月均开工率在43%,较10月下调3%。外销厂家月均产量在22.69万吨,较10月增加0.61万吨(山东区内24家主要炼厂数据统计)。

图19:下游装置开工率

数据来源:隆众资讯 弘业金融研究院

图20:下游装置利润

数据来源:隆众资讯 弘业金融研究院

四、小结与展望

2021年是液化气期货上线的第二年,从2020年疫情中恢复,2021年液化气全年价格维持在高位,尤其从第二季度开始,期现货价格一路上行。华南现货价格在9月初突破5000元/吨,进入10月份,随着国内北方地区气温下降,加之相关品种天然气价格的高涨带来新的利好,国内各主流区域液化气价格普遍大幅上扬,在10月中旬突破6000元/吨大关,达到目前年内最高点,也是近四年来的最高点。与往年不同的是,二三季度本是液化气传统消费淡季,但却走出了旺季行情。而进入11月份,本应是液化气的旺季,却因提前消耗了需求向好预期导致价格上涨有限,实际需求支撑不了价格涨幅,走出了弱势震荡下行的走势。这主要与2021年国际原油价格、进口外盘和供需基本面有关。

我国液化气市场已从供应主导价格变为需求主导价格,2021年液化气的供应较为充裕,但需求不及预期,上半年基本面略强加上成本端的支撑,价格一路走高,临近年末,基本面略显疲软,而且对国际看弱预期下,仅保持一定的刚需采购,所以需求方面并不会太乐观。北方民用气需求已被天然气取代不可逆转,只能依靠工业需求的提升,而PDH装置利润近期表现为倒挂,将会进一步减弱工业需求,烷基化装置以及MTBE装置利润持稳,将会是工业需求的主力。供应放宽而需求有限,基本面减弱可能是未来一段时间液化气的基本面情况。

OPEC+会议还在继续,会议暂时决定保持原有增产不变,但也具有不确定性,加之美国释放战略储备、奥密克戎疫情以及伊朗问题,成本端原油风险较大。中长期来看,美国释放大量储备,伊朗问题解决后伊朗恢复供应,同时日本、印度等国已同意联合释放储备,供应或有增长,存在利空压力。需求端来看,欧洲疫情依然严峻,对需求预期存一定压制。液化气后期走势还需关注原油端风险。

弘业期货 张永鸽 张艳雯

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们