PTA的历史

如果我们复盘PTA的价格历史,PTA是最早开始期现紧密结合的一个品种,远在2008年,华东某大厂强力接货的过程中,我们看到了PTA产业想掌控价格的欲望是多么强烈。

2008年,这位PTA巨头倒下,随后工厂被重组,然而重组后的新工厂随后也步其后尘,再度破产,期货是一把双刃剑,舞得不好会伤了自己。

2015年PTA三大巨头再度结成价格同盟,但是由于原油的价格下跌,限产联盟破裂,但这丝毫不妨碍产业客户对于定价权的争夺。

PTA的定价权像那《指环王》中的魔戒一般,有着无限的魔力与诱惑力,又像《权力游戏》中的铁王座,有能力者居之。

当时间轴行进到2021年,PTA产能6629万吨,聚酯产能6567万吨,这是历史上最大的产能扩张周期,而PTA上一次的产能扩张周期是在2006年,随后,PTA行业用了三年的时间开始产能出清。

2015年,PTA景气周期开始,2018年,PTA价格站接近万元大关,2019年随后的PTA产能扩张速度十分迅速。

如果说2006年的PTA是处于春秋战国时代,那么2021年,PTA产业已经接近三国鼎立的版图,当一个产业集中度上升,基本上很难有新的势力重新介入,因为,那需要很大的资金体量。

要颠覆一个产能巨大的行业秩序,不仅是需要庞大的Money,还需要时间,而且,PTA巨头们开始更加有智慧,他们不再是简单的加工厂,让自己变成一颗树,从原油到炼油,从石脑油到PTA,从短纤到纺织。

外力可能轻易摧毁一座水泥的城墙,但是很难对付把一颗盘根错节的大树,产业链越丰富,整体生态链越完备,生存能力越强。

而国际上化工巨头,如德国的巴斯夫,美国的陶氏化学,韩国的LG化学,乐天化学,台湾地区的台塑化学,日本三菱化学,无一不是走多元化路线。

当,整体的经济需求端好转时,下游产品有利润,当成本比较高时,上游原料可能获取相对合理的溢价。

PTA产业链研究思路

PTA产业链从前期的单纯的PX-PTA加工厂,变成了复杂的一体化装置,我们的研究体系方法也是随之改变。

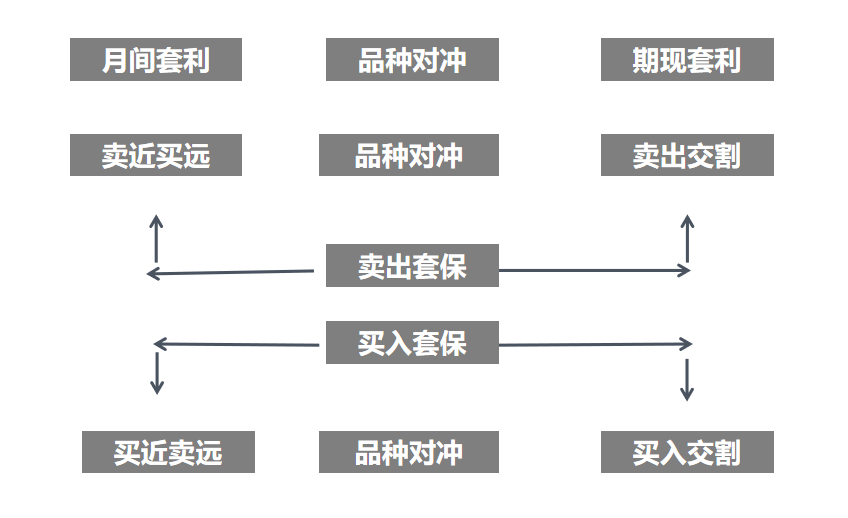

PTA的价格的研究重心仍然是以加工费为主,但是此时的加工费可能不仅仅只限于PX,而是要以一种俯视的格局去观察产业的动向,而原油-石脑油-PX-PTA-短纤的之间会产生很多对冲套利的机会。

可能未来,PTA大型装置的套保不仅仅是只盯住PTA一个产品,从原油到化纤都是要考虑的对象,错综复杂的对冲可能是融合其中,以至于国内的原油期货品种,在业内被用来当作PX的原料对冲,PX未来上市可能是很有必要,套利对冲在化工品中甚至利润可能超过单边的交易策略。

PF短纤刚上市,给出了极其高的加工费用,PF-PTA的价差一度高达3300元上方,2021年这一价差回落到2000元以下,见文章链接:期货跨品种对冲套利及月间价差套利十大模型。

我们甚至研究PTA的加工费的方法,也是进行微调,可能单纯的PX-PTA还是有部分的缺陷,尤其是面对一体化工的装置,是否在PX-PTA的价差比较低的时候,会不会在期货上进行对冲?

如果原油或上游石脑油的加工利润打开,可能低加工费不一定会看到PTA的价格也得到支撑,至少这种胜率较2015年以前,底层的逻辑有些许的改变。

基差贸易与套利

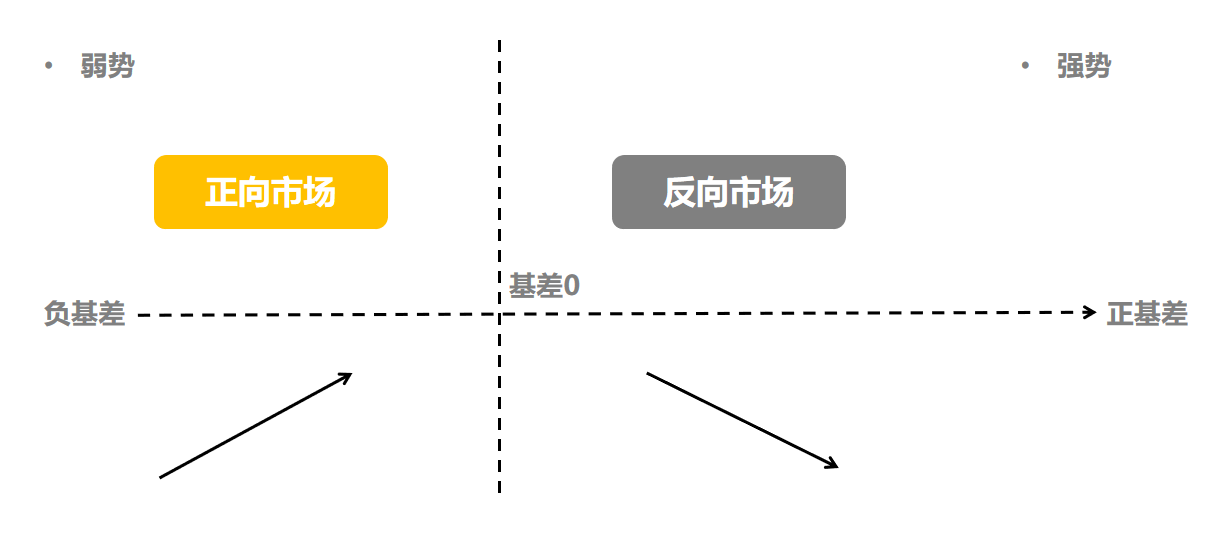

PTA产品交割方便性,同时仓单的转让也是十分便利,对于企业来说,基差的研究永远是重中之重,套保的力量可能会扭转不同的市场结构,无论是正向市场结构(contago)还是反向市场结构(back)中,PTA装置都是有很N多的办法通过期货贸易进行获得利润。

但是,未来基差贸易的普及十分迅速,各大化工企业对于基差与期货市场结构的理解更加深入,套利机会越来越少,价格的竞争越来越激烈。

需要拼速度,也需要拼投研能力,同时对于现货销售人员的期货知识储备要求提高,而期货研究人员需要做出超前的判断。

不仅仅是理解PTA就可能在激烈的市场中生存,更需要理解原油,学习PX,熟悉石脑油,同时了解下游的长丝与短纤知识储备,对我们的要求是从专一产品,向全产业链去研究,并深入产业,才能有更高的高度。

未来,可能仅仅是产业链的知识也会有局限性,物流,仓储,资产管理,风险管理,等一体化的产业链服务的专业公司将会出现,或者就是未来期货公司的风险子公司,他们其中有些可能成长得很快。

现货与期货的结合一定是趋势,这种发展势不可挡,期货会更加紧密的为产业服务,而产业客户更加能够理解期货的含义。

2021年,市场的资本结合发生很大的变化,量化资金与券商系资本的崛起,我们发现传统的基差理论,甚至正向市场(contago)与反向市场(back)结构理论,已经无法适应竞争如此激烈的市场。

而金融资本恰恰是利用这些传统的理论,打败了产业客户,基差走弱,期货的价格同样暴涨,基差走强,期货也是上涨。正向市场也很强,反向市场也暴涨,远远超出以前的认知。

无论是正向市场(contago)与反向市场(back),传统的理论受到冲击,我们也需要求变,要去反思,为什么这些传统的理论不起作用,毛主席说,中国只有走符合自己特色社会主义才能成功,但是未来产业客户扎根于现货,很快会找到符合自己产业的打法。

但是未来,金融资本与产业的斗争仍将持续下去,期货市场未来是产业客户和机构占主导,而且是零和博弈,战斗将持续下去,唯一不变的理论,就是变化本身,我们可能要打破思维格局,吸收新的知识结构。

找到未来的变量

敦和资管的张拥军先生说过下面的话,实际上研究与交易并不是很复杂的内容,如果一个框架或一个模型过于复杂,一定是有问题的。

太复杂的逻辑,一定很难实施,基本的概念是最重要的,然后在上面进行加减,但是最难的是两点:找到行业的主要矛盾,同时找到未来的变量,最后一定要比较。

因为价格是相对的变量,没有比较,没有高低,无法区分贵贱,无法进行估值,但是如何进行比较是需要对一个产品形成一个比较完整的框架的。这需要对于一个产品先有一个大致的概念。

然后,最重要的是找到未来的变量,复盘历史每个人都会,这只是基础,关键是要提出未来市场可能的走向,找到核心的变量。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们