一、行情回顾

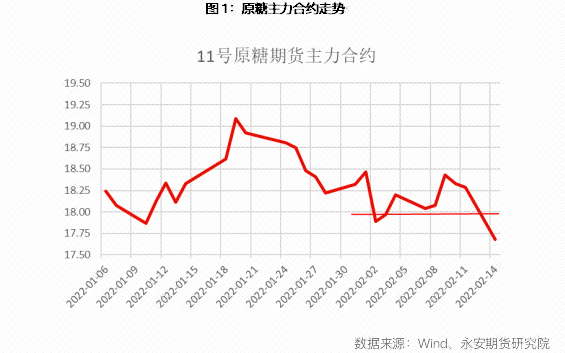

2022年1月以来,国际原糖价格延续2021年12月以来的跌势,并且于1月10日打破六个月低点,至17.6美分/磅,随后反弹至19美分之上,在国内春节期间连续2日收盘时价格在18美分之下,随后反弹。ICE原糖03合约看似18美分是支撑,数次探底是在测试市场可接受的最低价位。并且在这之后,03合约在18美分处企稳。当前05合约在1月6日先于03合约跌破18美分,随后自1月12日开始反弹,并于2月开始持续在18美分之下运行。

笔者之前发布的《原糖:18美分之下国际糖市供需分析》中解释,18美分之下的国际糖市贸易流供应端和需求端或受不同程度的影响,事实如此,但是由于巴西将于4月中旬开榨,在北半球库存高峰期叠加南半球同时开榨的弱现实下,利空05合约,因此原糖主力合约存在继续下探的可能。因宏观因素当前驱动向下,而短期糖市产业亦驱动向下。因此交易弱现实是当下糖市的主要交易逻辑。

二、巴西宏观驱动向下,当前产业驱动向下,乙醇为原糖新的支撑

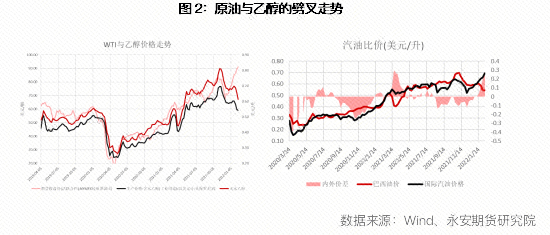

当前在乌俄地缘政治以及原油自身基本面的影响下,油价攀升至较高位置,但是巴西国内油价和乙醇价格并未跟随国际油价的上行趋势。主要是当前巴西国内大选的宏观变量造成的。当前的原油涨势使得巴西油价的内外价差扩大,因此巴西石油公司理应上调国内石油价格使得内外价差趋平,但是由于国内通胀压力走强,雷亚尔一直在贬值,贸然上调石油价格势必会加剧通胀。本年度宏观层面带来的影响是持续的,首先是乌俄问题涉及美国和俄罗斯的大国博弈,因此并非短期可以根除的因素,倘若供应端无明显增产迹象,则可预期油价长期保持高位。此外,巴西大选可持续到今年底,因此抑制通胀的同时尽可能拉平内外价差也将是一个长期话题。

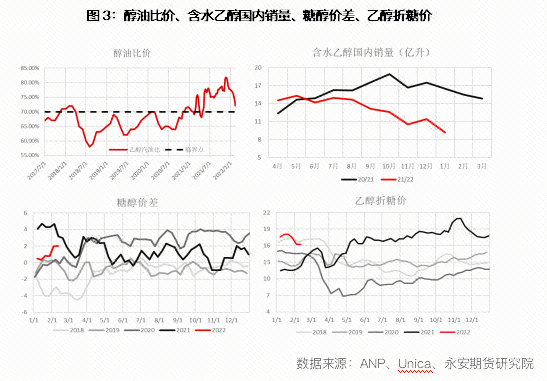

汽油消费好,无水乙醇为刚需。巴西石油公司发布的数据显示,2021年四季度汽油销量达到463Mbpd(46.3万桶/日)环比增加4.9%,同比增加20.1%。巴西石油公司称,这是2017年4月以来日度最高销量。汽油需求好也与巴西醇油比一直处于高位有关。截至2月12日,醇油比为72.11%,尽管较上年四季度略有下降,但是仍高于70%,意味着对于消费者来说,使用汽油性价比更高。如果汽油可以一直保持较好的性价比,那么在新年度,糖厂为满足汽油消费需求,将会生产足够多乙醇。

乙醇折糖价走弱为原糖下行打开空间。由于汽油需求较好,同样可做两用燃料车燃料的含水乙醇的需求自然就相对偏弱,因此巴西含水乙醇国内销量持续回落,1月含水乙醇国内销量较上年同期大幅回落,月度销量仅9.18亿升,上年同期为16.52亿升。叠加巴西国内处于大选年,宏观环境不稳定使得国内货币雷亚尔较弱,伴随而来的是含水乙醇折糖价的回落。截止2月11日,乙醇折糖价为16.25美分/磅。之前的文章《原糖:18美分之下国际糖市供需分析》中提到过,如果糖价长期低于乙醇价格会影响巴西制糖比,糖价必须要高于乙醇价格方能赢得糖厂青睐,但是当前由于乙醇价格持续下挫,糖醇价差走阔,为糖价打开了下行空间。

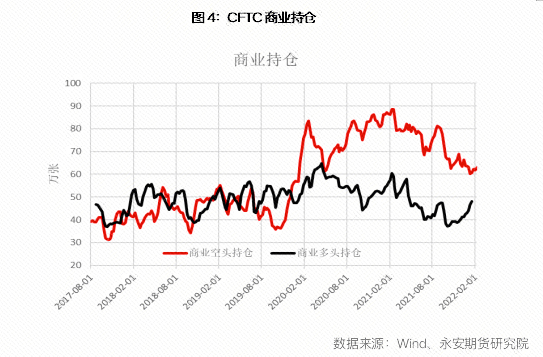

商业持仓减少,糖价需持续高于乙醇以争夺生产比例。截止2月8日,CFTC数据显示商业空头持仓62万手,低于上年同期的88万手,预示了糖厂更加倾向于生产乙醇。ICE原糖的卖盘最大份额是巴西糖厂,当前套保量不及上年同期。巴西是根据糖醇价差来决定制糖比,因此糖价会力争高于乙醇价格来得到糖厂青睐。

原白糖价差再度收窄,炼厂利润不够丰厚导致需求疲软,使得压榨高峰期下的原糖价格雪上加霜。截至2月16日,原白糖价差为96美元/吨,白糖溢价不能激励炼厂生产更多白糖。若原糖需求持续处于相对疲软状态,整体原糖价格将持续下挫。此外,若需求不佳,泰国升水或被打压。当前泰国升水1.39美分/磅,假设其生产成本处于18美分一线,那么国际糖价下探至16.6美分附近,在这样的升水的情况下,泰国出口仍有利润。因此,就需求端影响价格来看,糖价也有下行可能。

三、原糖估值

原糖当前尽管仍有下探空间,但是已经贴着主产国的成本在运行,甚至是在印度的制糖成本下运行。当前巴西糖几乎平水出口,泰国升水自2月以来小幅下滑。下方支撑为乙醇折糖价,在上行驱动不明的前提下,上行空间不足。

原糖的近月合约为微back结构,远月微contango,整体上期现结构趋平,证明市场对于供需关系的矛盾不显著。因此整体来看,在弱现实下原糖估值中性。

综上,笔者认为,短期巴西宏观驱动向下,且北半球处于压榨高峰期中产业亦驱动向下的弱现实下,尽管糖市未来有较强预期,但是市场当前交易的主要是弱现实。且原糖月差结构也向我们证明了当前市场矛盾不大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们