一、双粕市场涨势猛烈,价差达到历史低位

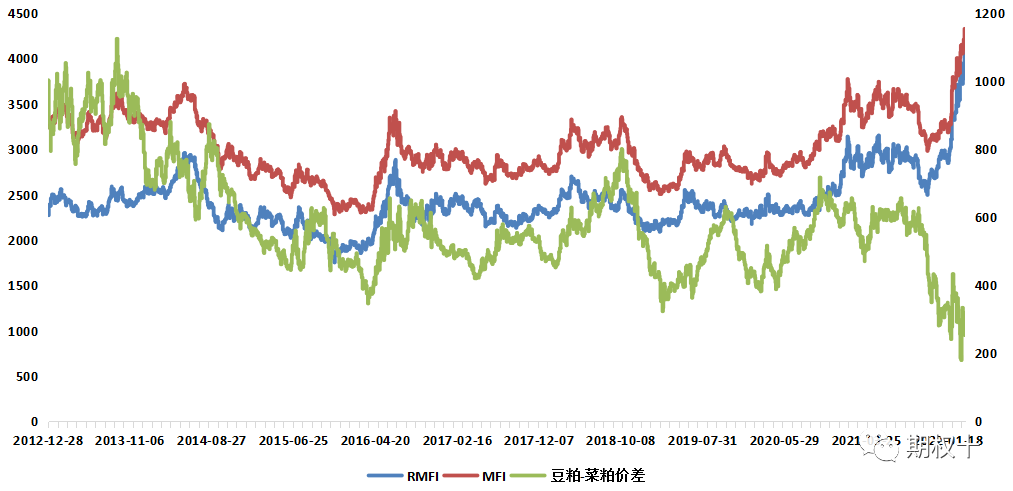

去年年底至今,豆粕、菜粕因受到供给端冲击,主力期货合约价格均上涨1000点以上,均达到历史最高值,同时二者价差达到历史极低水平,05合约价差110接近平水,09合约价差254,对于如此极端的价格和价差情况,价差是否可以抄底?产业如何进行极端行情下的风险保护?本文将围绕这两个问题,提出一些基于期权的思考和解决方案。

图1:豆粕-菜粕历史价格及价差走势

二、目前豆粕-菜粕期权跨品种套利的可行性分析

双粕跨品种套利逻辑及现状:

豆粕和菜粕的主要营养成分为蛋白质,均为重要的饲料蛋白原料。其中,豆粕可广泛应用于猪料、禽料、水产料、牲畜料等,而菜粕主要用于水产料和鸭料。当豆粕的单位蛋白具有价格优势时,豆粕会替代菜粕;当菜粕的单位蛋白具有价格优势时,菜粕往往会对豆粕具有一定的替代影响。替代关系使豆粕和菜粕的价格走势有很强的相关性,而豆粕和菜粕自身的供需情况在一些情况下相对差异较大,具体表现为二者在整体价格走势相同时,某一品种的走势会更强,当价差或比价达到统计套利的阈值,此时会带来豆粕与菜粕的跨品种价差套利机会。

但需要注意的是,由于豆粕使用过多会对损伤鱼类肝脏,所以在水产中使用豆粕量相对有限,而菜粕因其本身的微毒性,导致其在饲料添加中受限,除水产料外,其余配方中添加比例较小,且考虑到各自市场在上下游供应方面或有长期合作模式,因此豆粕与菜粕的替代并不完全且有一定成本。这就意味着豆粕-菜粕的价差在极端行情下不排除继续下跌为负值的可能性。

目前菜粕方面,加拿大干旱严重,菜粕供给短缺,水产养殖季将至,下游需求支撑,供少需増,基本面强势。豆粕方面,巴西减产、油价高位和疫情导致的供应问题均给豆粕价格带来支撑。总体而言,菜粕和豆粕的基本面均较强,且短期供应难有缓和,在俄乌冲突下,极端行情多发,因此目前直接使用期货做多价差,或面临抄在半山腰的可能。

使用期权进行跨品种套利的可行性分析:

由于目前接使用期货做多豆粕-菜粕价差有一定风险,但价差又的确很低,对于想做多价差入场的投资者,可以考虑使用期权合约构建价差,以增加交易的安全边际。

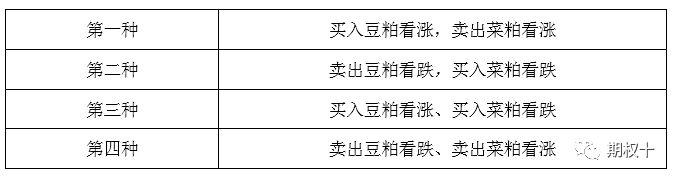

表1:做多豆粕-菜粕价差的期权策略选择

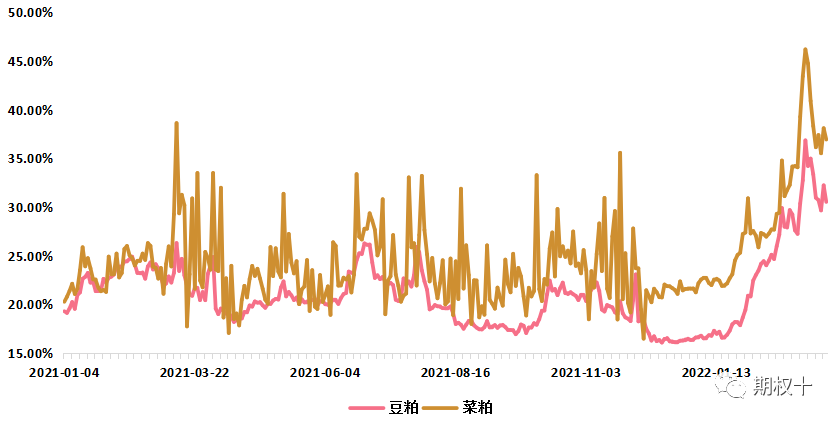

图2:豆粕及菜粕期权隐含波动率情况

如表1所示,使用期权合约构建做多豆粕-菜粕价差有四种策略可供选择,由于我们主要想解决的问题是使用期权增加做多价差的安全边际,因此选择第四种方法,即卖出豆粕看跌期权、卖出菜粕看涨期权,这样收到期权的权利金可以有效增加做多价差的安全垫,同时目前豆粕期权和菜粕期权的隐含波动率处于偏高位置,也支持我们选择双卖期权的第四种方法。

在合约月份的选择方面,由于豆粕和菜粕05期权合约距离到期不足一个月,给价差回归的时间较短,且05合约的时间价值较少,卖出期权收到的权利金也不多,因此推荐卖出07或09合约的豆粕看跌期权和菜粕看涨期权,以期留有足够的时间等待价差回归,同时收到更高的权利金构建做多价差的安全垫。

以07合约为例:3月23日盘中豆粕07合约价格4393,菜粕07价格4103,价差290,m2207-P-4300价格182,rm207-C-4200价格210。为了让价差策略更安全,选择卖出虚值豆粕看跌期权m2207-P-4300和虚值菜粕看涨期权rm207-C-4200,基于虚值合约行权价的选择和收入的总权利金392,这意味着菜粕和豆粕价格在现价基础上,价格上升487以内和下降485以内,价差无论跌至多少,此策略都不会亏钱。

但此策略在增加安全性的时候,也有两个方面需要注意。首先,这个策略对价差的最大利润也作出了限制,价差的最大利润即权利金的总收入392点;其次,这个策略的最大风险点在于豆粕、菜粕价格的极端上涨和极端下跌,举个例子,如果豆粕和菜粕的价格均上涨3000,对于期货构建的价差策略来说,投资者损益为0,但对于此双卖期权策略的投资者,卖出菜粕看涨期权rm207-C-4200将会亏损2693,卖出m2207-P-4300盈利有限只有权利金的总收入182,总计亏损将达到每对价差2511点,当然上涨3000是我举的一个极端情况的例子,基本上不可能,在实际操作中若07期权合约到期前,豆粕和菜粕绝对价格均上涨超过600,则此策略建议止损。

其实经过上述分析,我们为了增加安全垫,而选择卖出豆粕看跌和菜粕看涨期权合约来构建做多豆粕-菜粕价差策略。由于选择了双卖期权,因此当价格非常极端的时候,影响这个策略的收益就不是价差了,在绝对价格极端上涨的时候,菜粕看涨期权的delta将会变为1,豆粕看跌期权的delta变为0,这个策略相当于直接做空菜粕期货,会遭受到巨额亏损;在行情极端下跌的时候,菜粕看涨期权的delta将会变为0,豆粕看跌期权的delta变为1,这个策略相当于直接做多豆粕期货,也会受到巨额亏损。总结来说,这个策略只能保护豆粕和菜粕的绝对价格上升487以内和下降485以内的价差下跌亏损,在豆粕和菜粕的绝对价格上升或下跌超过【-485,487】这个范围,使用此策略的话价差并不会得到保护;在绝对价格极端上涨/下跌时,使用期货价差策略可能盈利也可能亏损,但使用此期权价差策略一定会面临巨额亏损。

三、基于双粕产业上下游的期权风险管理方案

双粕的连续上涨,给产业上下游的价格风险管理也带来了挑战,期权非线性的特性给产业带来了更多管理工具的选择。

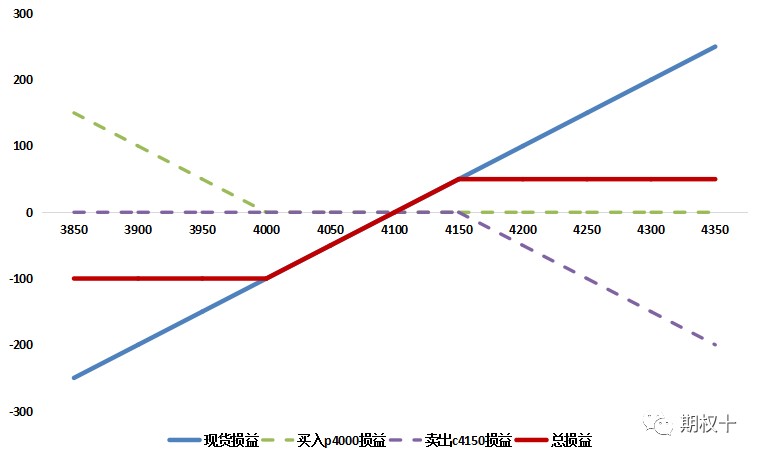

产业上游和贸易商如果有现货,为了保护库存价格下跌风险,推荐使用风险逆转策略做价格保护,操作上即买入平值附近看跌期权,同时卖出虚值看涨期权。

以菜粕期权为例:假设菜粕现价4100,买入rm207-p-4000,价格220,卖出rm207-c-4150,价格220,构建成本为0。

图3:风险逆转策略损益

对于需要采购的产业下游和贸易商,目前价格高位,担心点价点在最高位上,可以考虑卖出看跌期权降低转月点价的成本。如果下个月价格继续上涨,卖出看跌期权的收入可以抵补一定的点价成本;如果下个月价格跌至卖出看跌期权的行权价之下,那么以行权价采购对大部分产业来说也是一个可以接受的价位。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们