一、成本端大幅走弱,PDH利润持续修复

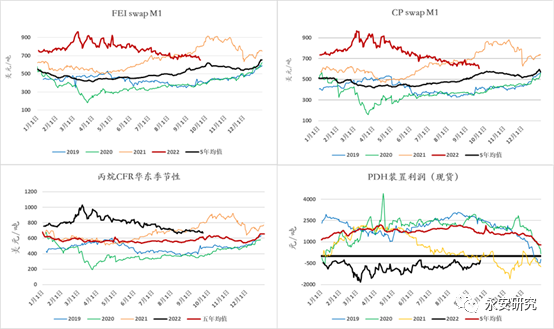

在国际油价大幅下行以及供需格局持续宽松的背景下,海外丙烷价格近期大幅走跌。截至2022年9月22日,反映华东地区丙烷进口成本的丙烷CFR华东价报645美元/吨,周环比下跌6%。与此同时,FEI及CP丙烷掉期合约价格均出现了不同程度的下挫。随着成本端走弱,PDH装置利润逐步回升,截至2022年9月22日,全国PDH装置的平均理论利润约为-300元/吨左右(不含副产氢气),修复至今年以来的偏高水平。

图1:丙烷进口成本及PDH装置利润

数据来源:隆众资讯,Bloomberg,Wind,永安期货北京研究院

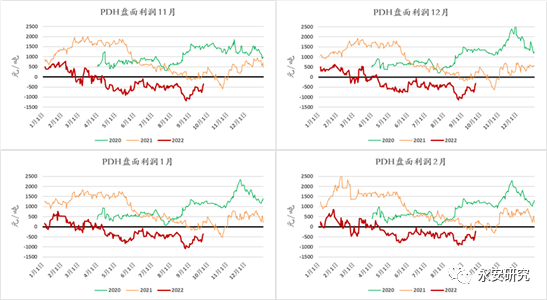

从盘面角度看,燃烧旺季需求尚未兑现,内盘LPG的交易主要逻辑再次切换至成本支撑,进口成本走弱带动盘面下行。在内盘锚定外盘的情况下,盘面PDH利润(PP-1.18*PG-2300)出现大幅反弹,截至2022年9月23日,PDH盘面利润12月为-321.68,PDH盘面利润1月为-355.64,均修复至今夏以来的高位区间。与此同时,PDH盘面利润的远期曲线依旧维持contango结构。

图2:PDH盘面利润

数据来源:Wind,永安期货北京研究院

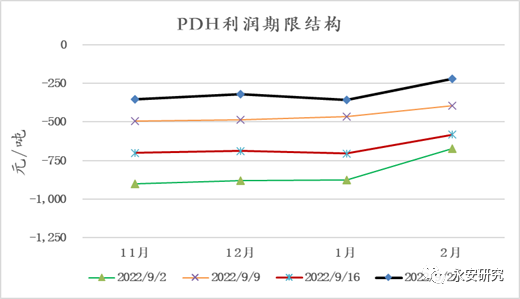

图3:PDH盘面利润期限结构

数据来源:Wind,永安期货北京研究院

二、PDH装置投产压力较大,产能相对过剩的格局或难改善

与其他制备丙烯的工艺相比,PDH装置具有进料单一、建设周期短以及运营成本低等优势,近年来迎来投产高峰。截至2022年9月,全国已投产PDH装置产能共计1277万吨,其中近50%的产能集中于华东地区。从投产时间来看,2020年及以后投产的产能合计达到711万吨,占总产能的56%。从当前的投产计划看,今明两年依旧将是PDH装置的投产大年。截至2023年底,PDH装置拟投产产能达到895万吨,如果均按计划投产,至明年底国内PDH产能将增加70%,而其中的565万吨产能将于今年年底前投产,占当前国内PDH总产能的44%。另一方面,在海外宏观经济下行预期以及国内疫情扰动等因素影响下,下游产品丙烯的需求却难言乐观。中期视角看,PDH装置投产压力较大,除非终端需求出现超预期好转,否则PDH产能相对过剩的格局将难以改善。

图4:PDH装置已投产产能

数据来源:隆众资讯,永安期货北京研究院

图5:PDH装置投产计划

数据来源:隆众资讯,永安期货北京研究院

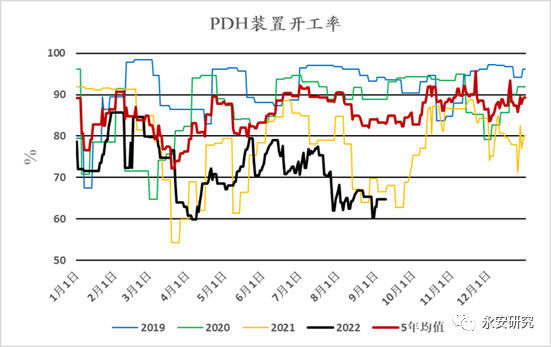

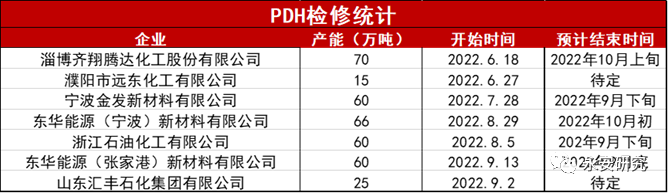

三、PDH开工低位,大量装置近期存复产计划

今年以来,原料丙烷成本高企,PDH装置持续亏损,行业整体开工率大幅低于往年同期水平,意外检修时有发生。而近期随着利润水平的回升,装置亏损程度显著缩小,而对于部分可以处理氢气的装置而言,甚至可以实现边际盈利。在此情况下,大部分检修中的PDH装置开始考虑于近期开车。从当前的复产计划来看,截至10月初,将有316万吨装置产能结束检修,占当前PDH检修总量的89%。检修装置短期内的密集复产将使得PDH利润再次承压。

图6:PDH装置开工率

数据来源:隆众资讯,永安期货北京研究院

图7:PDH在检修装置及预计开车时间

数据来源:隆众资讯,永安期货北京研究院

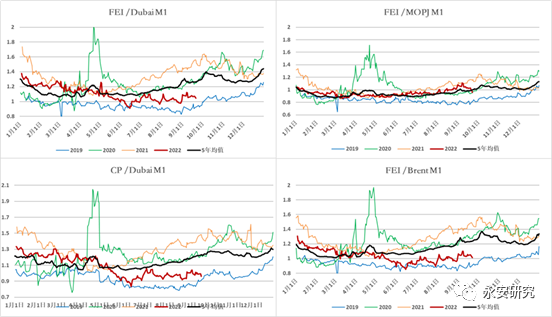

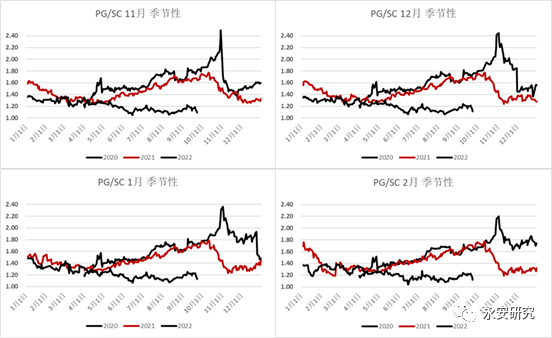

四、燃烧旺季将至,原料价格仍存在大幅推升的可能

当前海外丙烷油气比及内盘PG裂解价差均处于历史低位区间,燃烧旺季即将来临,虽然海外供需依旧宽松,但燃烧需求季节性回升的逻辑仍在,且今年冬季可能发生的欧洲能源危机及“冷冬”等超预期事件尚无法证伪。中期视角下,丙烷仍存在大幅推涨的可能,届时一旦海外丙烷掉期价格出现大涨,即使国内需求表现一般,在进口成本支撑下LPG盘面仍将易涨难跌,从而压制PDH盘面利润。

图8:海外油气比

数据来源:Bloomberg,永安期货北京研究院

图9:LPG裂解价差

数据来源:Wind,永安期货北京研究院

五、风险提示

1、PP需求超预期恢复:如果宏观经济预期转向,终端消费出现明显好转,或将大幅提振PP需求,PP盘面上行空间将被打开,使得PDH盘面利润进一步走阔。不过目前来看PP需求出现超预期好转的可能性并不大。

2、海外丙烷逆季节性走弱:如果丙烷燃烧旺季需求回升的逻辑被证伪,或者原油等能源品价格出现系统性下跌,海外丙烷逆季节性走弱,将从进口成本支撑的路径压制LPG盘面价格,使得PDH盘面利润走强。

3、PDH装置未按计划投产、大量意外检修或复产不及预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们