核心观点:9月中旬以来,美棉、郑棉期货价格均大幅下挫,价格走低后,在相对低价波动有所加大,未来棉价如果有反弹,依然可做空配,因为可预见未来围绕棉花价格的驱动要素依然利空重重。

一、十一假期棉纺产业链条情况以及后市展望

1、十一假期棉纺产业链条运行情况

十一假期期间,新疆机采棉收购价格疲软,收购价格区间在5.1-5.6元/公斤,手摘棉收购均价在6.6-7.3元/公斤。收购价格疲软的原因在于:轧花厂去年亏损严重,收购非常谨慎,抢收不再,同时新疆疫情加重,部分棉区处于静默状态影响轧花厂籽棉收购,叠加今年跨区收购限制等原因均使得新花收购进度迟缓,籽棉收购价格疲软,尽管新疆疫情影响运输,部分纱厂担心棉花补库受影响一定程度采买陈棉对棉花价格有一点支撑,但是整体补库意愿依然很弱,陈花销售价格在15100-15200元/吨。

从中下游纱厂和织布厂而言,十一假期产销疲弱,下游订单不畅,很多织布厂放假之中,棉纱价格假期各地均有回落。

就外盘而言,美棉期货价格十一期间下跌,宏观压力和需求担忧依然施压国际棉花价格。

2、国内棉纺产业链条可预见未来展望

就后市而言,尽管国内外棉花期货价格过去一段时间持续大幅下跌,但是棉纺产业链条依然面临持续压力。当下以及可预见未来:棉纺产业链条后端订单有望进一步弱化,棉纱价格有望承压逐步下行,纱厂利润有望缩小,棉花原料补库更为慎重,当下新花收购迟缓,非常短期对陈棉价格还有一定支撑,但是随着新花陆续上市,整体棉花现货销售价格有望逐步回落,新花大量上市以后,四季度中后期开始,棉花轧花厂将面临卖棉难的问题。

新疆轧花厂今年经营压力很大,收购加工成本无论高低,只要收购量大,未来均面临较大风险,也就是说今年围绕轧花厂的经营风险不是单单收购成本问题,而很大程度在于收购量大小,即便收购价格很低,如果收购量很大,那么未来会面临卖棉难的风险。

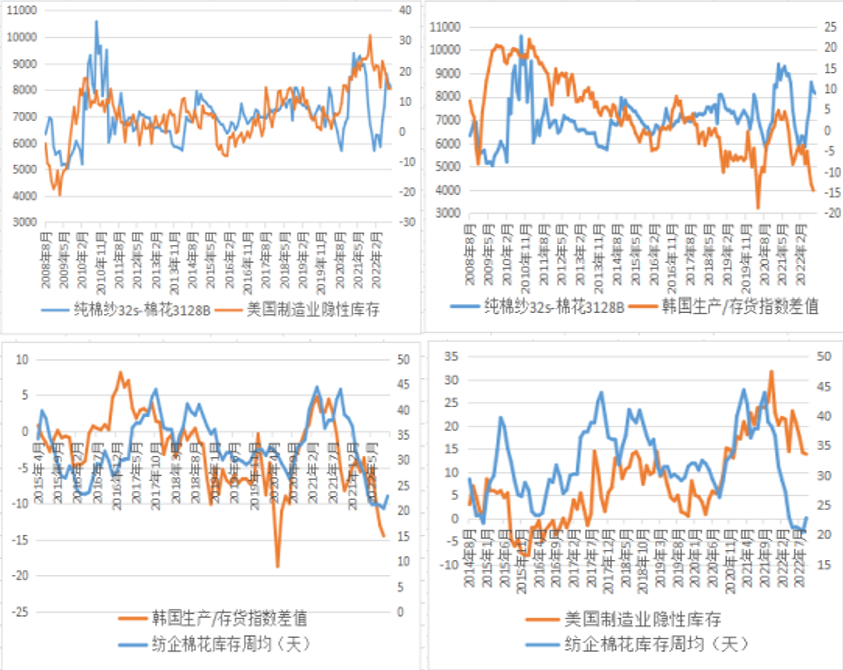

(a)可预见未来中国以及全球棉纺产业链条原料补库都有望弱化

可预见未来第一大经济体美国甚至全球范围内整体工业企业都有望步入主动去库存周期,从美国制造业隐性库存来看依然高企,再看全球,韩国经济对外依存度很高,韩国工业企业生产/存货差值能很好代表全球工业企业库存周期所处位置。目前来看,该指标持续下行,也预示着全球整体工业企业面临的主动去库动能越来越大。

后市来看,随着全球经济持续下行,企业利润下行叠加全球主要经济体激进加息快速推升了广义库存成本,生产端难有扩展,同时终端消费疲弱,美国以及全球整体工业企业有望步入主动去库存周期,这个过程不仅仅压制中国以及全球棉纺产业链条利润,同时也抑制棉纺产业链条原料补库动能。

(b)未来全球棉花库销比有望继续缓步抬升

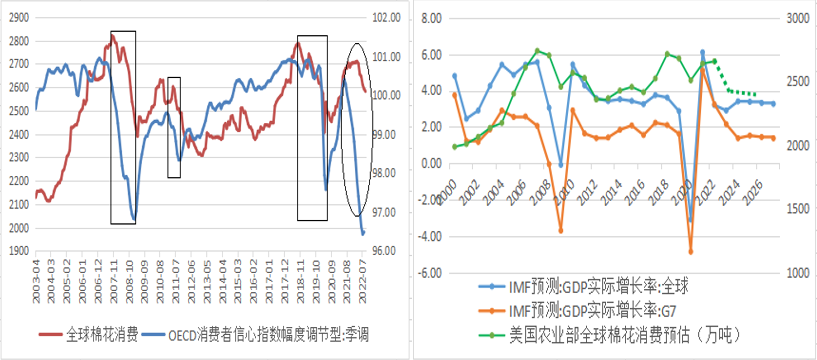

本棉花年度,有望是过去20年来第四次全球棉消费被不断调降期,全球棉花库销比也有望逐步缓步抬升,进而施压棉价。

在过去20年主要经济体没有衰退的背景下,全球棉花消费经历三次比较大的下行,比较大的两次分别是2007年8月-2009年2月,2018年10月-2020年2月,核心原因是:货币紧缩所带来的全球纺织品服装终端消费核心经济体的欧美经济下行导致,但是2010-2011年,棉花消费调降的幅度不大,因为加息主体主要是中国为首的新兴市场国家,而美国在这个全球加息潮并没有加息,欧洲也仅仅加了50个基点,而美欧为首的发达经济体恰恰是全球纺服终端消费的主要经济体。

就未来来看,全球经济有望继续下行,全球经济尤其发达经济体步入衰退概率极高,甚至不排除硬着路以及危机式衰退,未来全球棉花消费预估有望在全球经济尤其发达经济体经济下行过程中不断被下调,对应的全球棉花库销比有望抬升进而施压棉价。

国内而言,棉花供大于求,围绕国内棉花三个价格分化,陈花销售价格高于郑棉期货价格,郑棉期货价格高于新花收购成本。未来来看,新花收购成本较假期期间变化不应不大,毕竟收购主体信心和资金都受限制,如果十一结束后籽棉价格上行,那么轧花厂未来面临很大经营风险。就陈棉而言,陈花销售价格有望逐步下跌,随着新花批量上市随着时间推移。中期来看,整体棉花现货销售价格有望向收购成本靠拢,郑棉价格即便有所反弹力度也有限,依然在下行通道中。

二、未来棉花商品属性利空将是棉价主导

棉花期货作为风险资产,其价格受商品属性和金融属性双重影响,就未来来看,金融属性有望间歇性反复,但是商品属性利空将持续主导棉花价格。

1、十一假期美棉价格走势表现出“现象”

十一假期期间,美棉期货价格整体呈现下行,但是期间有巨大波动,10月4日,美棉涨停,而10月5日一度跌停,这个“极端现象”的表征原因是:10月4日公布的欧洲数据,日本和印度PMI全面不及预期,尤其晚上公布的美国9月ISM制造业指数创2020年5月份以来新低,更加接近完全停滞。

这些数据带来了“坏消息就是好消息”,也就是说疲弱的数据带来了美联储货币紧缩预期的弱化以及美元大幅走低,或者说金融属性利空减弱,而对应的是包括美棉在内的风险资产本身都处于超卖状态,金融属性利空减弱带来了大幅反弹,但是随后市场意识到面对高通胀美联储以及全球大部分央行应对式加息趋势难改,尤其棉花作为后周期品种,基本面本身就弱,商品属性利空在次发酵,美棉10月5日一度跌停收场,在所有风险资产中表现最差。

2、经济深度衰退(预期)背景下的商品属性利空是价格趋势性主导

假期期间,当美棉10月4日涨停后,很多棉厂询问后市,我给出的统一答案是,利用反弹坚定增持美棉空单,核心考量的就是十一假期美棉价格走势表现出“极端现象”折射出的经济深度衰退(预期)背景下的商品属性利空主导的“本质”,叠加金融属性利空缓解阶段性不可持续,为了更好说明这个问题,选取与当下以及未来雷同的历史时段参照考量。

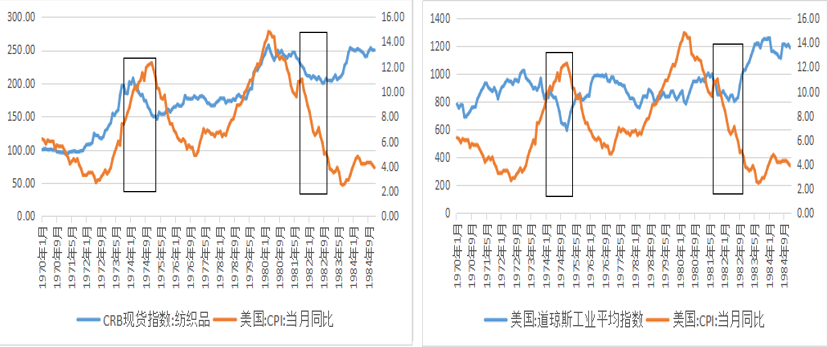

(a)历史回顾:大滞涨期的两次深度衰退背景下纺织品表现考量。

背景1:1973年苏联谷物收天气影响减产,引发了严重的粮食危机,1973年 10月至 1974年 3月,第一次石油危机爆发油价暴涨,共同作用下,通胀高企,货币紧缩叠加经济内生性动能弱化,带来了1973年11月-1975年深度衰退。

背景2:伊朗伊斯兰革命以后,叠加工资—通胀螺旋上升带来了1979年开始通胀持续飙升,美联储沃克尔化强度加息开始,带来了1981年8月-1982年11月的深度衰退。

从下图看见,在上述两个背景下,当经济不断陷入下行,并步入衰退以后,风险资产(股市和纺织品等大宗商品纷纷下挫),但是随着价格不断走低,股指金融属性逆向驱动开始间歇性显现,也就是说从下图可以看到,美股持续下行后,对开始走低的通胀反应正面,通胀下行,美股受货币紧缩预期缓解而间歇性走高,但是纺织品等大宗商品则是商品属性利空开始强于金融属性利空缓解,随着通胀下行,商品价格继续下行。

同时需要看到,一旦进入深度衰退(硬着路),也就是下面黑框中标识的那样,即便加息周期结束,美联储开始降息,风险资产依然下行,只不过美股提前大宗商品反弹,但是进入深度衰退后,风险资产不会因为美联储开始降息而反弹,而继续通过价格反应深入衰退,尤其是纺织品等商品即便衰退期降息周期中,依然价格继续下行。

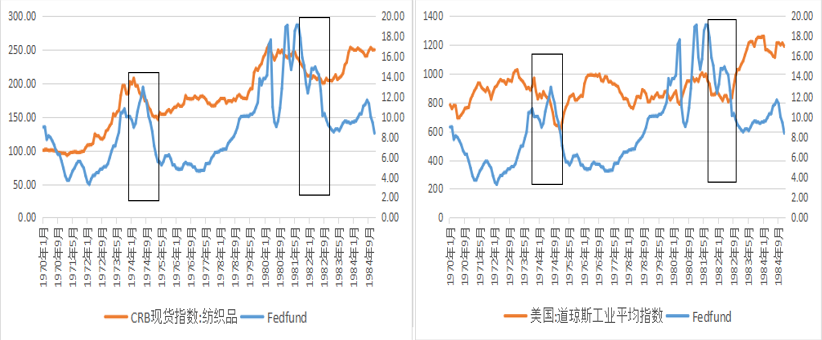

实际上不仅仅上面两次历史背景考量,过去70年,美国12轮衰退中,棉纺价格包括大宗商品价格底部都是出现在衰退末端甚至衰退结束之后才出现,也就是市场底”领先于“经济底”,更适用与金融属性为主导的资产比如美股,但是对于商品而言,商品属性决定市场底”重叠于甚至滞后于“经济底”,作为后周期品种的棉纺价格更是如此。

(b)就未来来看,面对历史罕见的高通胀,美联储为首的主要经济体央行可预见未来依然会延续激进应对式加息。随着时间推移,当经济大幅恶化/尤其危机式衰退迹象出现、通胀大幅持续下行、美国就业数据开始恶化,这几个因素一个或多个发酵才能带来美联储等主要央行才会软化、弱化应对式加息。

这会带来长、短端利率冲高回落以及美元冲高回落,带来市场风险偏好间歇性走强提振包括棉花在内大宗商品。但是这个需要上述条件发生,如果发生也意味着经济迈入衰退甚至硬着路,棉花的商品属性利空将在经济步入深度衰退过程中得到强化,这个利空作用足以抵抗美联储紧缩预期弱化甚至由加息转向降息所带来的风险偏好提振

3、棉花价格持续大幅下挫后价格波动有望加大

在上篇文章中,我看空内外棉花价格,并且认为内外棉价格倒挂会等到一定修复,而且是通过美棉更大幅度下跌来实现,随着美棉持续下跌,尤其美棉期货价格跌至80附近后,需要注意价格波动有望加大。

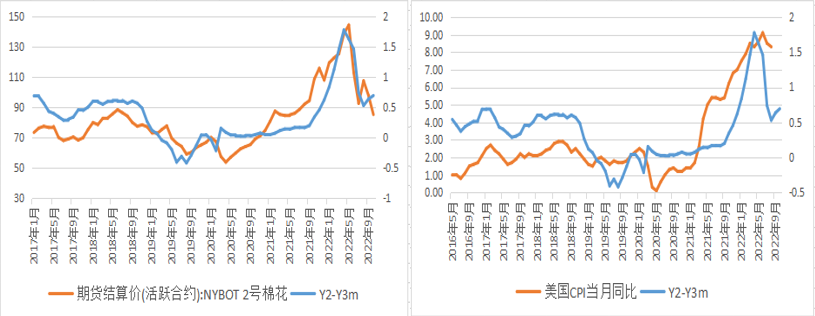

美国2年期国债与3个月国债息差对于经济增长和通胀定价指向意义很高,尤其2016年以后,从下图可以看到,美棉经过持续下跌,已经相当比较大相当程度反映了货币紧缩和经济下行压力,同时80美分价格也是部分资金空单平仓心里价位,同时也会带来部分卖美棉买郑棉套利资金的平仓盘,也就是说后市来看,美棉持续走低后价格波动有望加大,但是鉴于围绕棉花核心主干驱动依然向下,所以美棉反弹依然可作为空配,尤其是美棉80附近这个价格并没有反应潜在危机式衰退,未来如果美欧尤其欧洲债务风险爆发,美棉有望跌破80美分,因此未来需要动态跟进美欧未来衰退程度。

三、其它系统性驱动因素

1、大宗商品未来共振下跌概率大

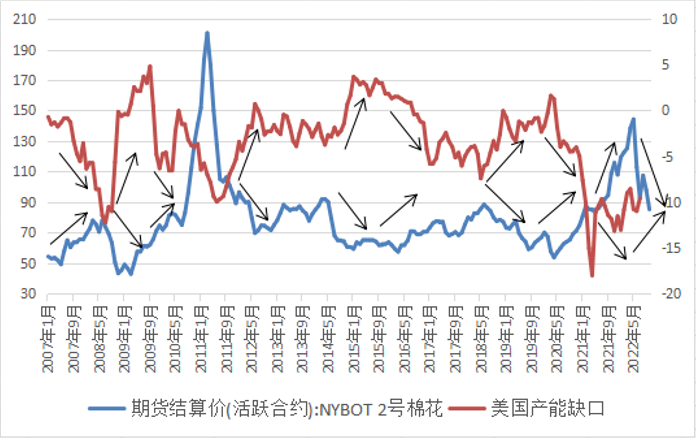

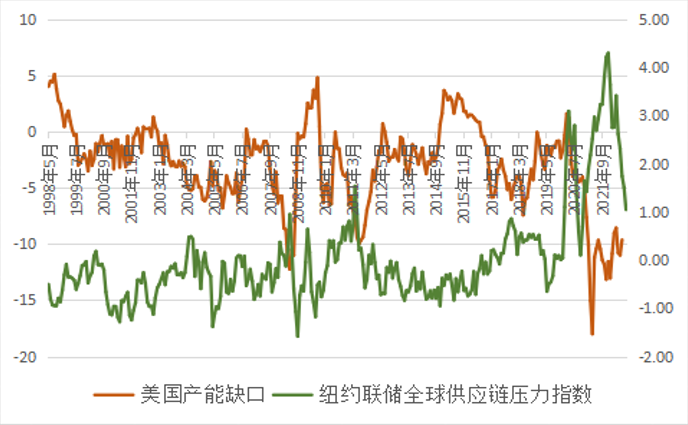

供应端扰动/担忧对大宗商品价格向上驱动进入尾声,从下面两张图可以看到,疫情之后,产需缺口持续扩大对包括对棉花在内大宗商品进行了支撑,(产需缺口与包括棉花在内大宗商品价格反向),但是目前产需缺口已经开始底部持续回升,这个回升对应的是全球供应链压力持续缓解(产需缺口与全球供应链压力反向)。后市来看,随着全球供应链压力进一步减缓叠加消费下行,产需缺口有望进一步向上修补,对包括棉花在内大宗商品施压。

2、棉价走低后潜在向上波动的驱动因素考量

(a)从棉花供需层面而言,利空主导,但是需要关注20大之后是否会有实质性放松疫情防控政策,如果发生,会提振棉花价格,但是持续度和力度有限,因为走到今天,中国经济已经缺失了传统的债务驱动和房地产驱动,经济更多是托而不举,中国纺服内销在可预见未来难有缓解,但是中期来看,依然需要关注卖棉难一旦持续时间过长,是否带来收储。

(b)关注未来美联储加息预期弱化的几个指标,包括、第一、如果四季度美国通胀在高基数下回落、美联储政策从75bp快加息节奏上退坡,第二、美国就业数据开始恶化,美联储加息预期弱化,第三、当经济大幅恶化/尤其危机式(债务风险发酵)衰退迹象出现,美联储以及欧洲央行均会弱化紧缩进程甚至停滞,这些都会带来市场风险偏好间歇性走强进而阶段性提振棉花价格,但是在全球流动性和经济双下行背景下,棉花价格整体依然利空压顶,棉花间歇性反弹也是给出抛空机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们