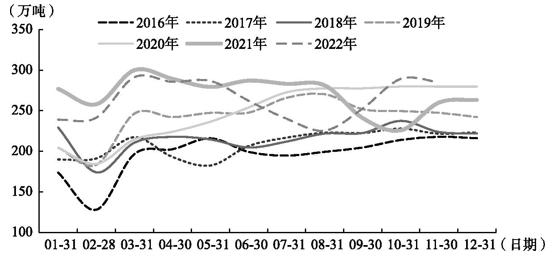

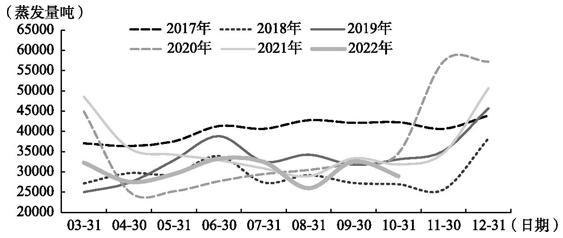

我国为全球第一大不锈钢生产国,产能占比接近全球的60%。也正因为如此,国内不锈钢供应端的自主定价权较大。由于不锈钢产能空间巨大,生产端更多从季节性特征以及基于利润灵活调整排产的开工率上影响价格。一般在农历春节假期前后,部分钢厂开始减停产,而下游企业多处于放假模式,需求走弱更为显著,因此社会库存有季节性累库压力(见图1、图2、图3)。

从需求端来看,当前我国不锈钢消费存在规模大、领域多、分布广、增速温和等特点。

在消费规模上,我国已经是不锈钢最大生产国和消费国,2021年产量3263.3万吨,消费2791.1万吨。巨大的消费规模提高了不锈钢企业扩建产能的积极性,但也造成了目前不锈钢行业供大于求的局面,产能过剩使市场价格难以有所增长。

在消费领域上,不锈钢主要用于下游的金属制品、机械工程、建筑装饰、电力机械、机动车辆及部件和其他交通等行业。

图1 2016—2022年中国不锈钢产量

资料来源:上海钢联,国泰君安期货。

图2 2017—2022年300系不锈钢生产利润

资料来源:上海钢联,上海有色网,国泰君安期货。

图3 2017—2022年中国不锈钢社会库存季节性特征显著

资料来源:上海钢联,国泰君安期货。

在地区分布上,华东和华南是我国主要的不锈钢生产和消费地区。华东地区工业门类齐全,拥有众多不锈钢加工与制品产业群。华南地区以佛山市场最具代表性,是以民用不锈钢为主的市场。不锈钢以江苏无锡和广东佛山为主要流通市场,通过无锡市场辐射长三角地区,其中以昆山电子、张家港洗涤设备、永康五金和慈溪家电等产业集群为代表。通过佛山市场辐射珠三角地区,以广州汽车、深圳和东莞电子通信、茂名石化机械和湛江小家电等产业集群为代表,其中广东佛山地区是中国著名的家电制造业地区,每年都有大量的不锈钢材料用于生产制作家电。在消费增速上,因为不锈钢的消费增速与经济趋势的相关性非常强,在经济周期的不同阶段,不锈钢消费需求增速有着不同的表现。目前,中国已经跨越了快速增长阶段,正处于供需温和增长时期。

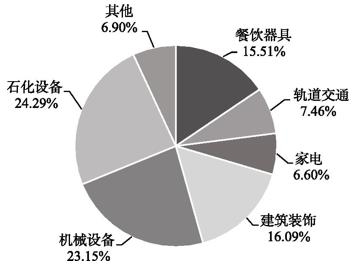

在消费结构上,国内不锈钢终端应用主要包括建筑装饰,占比为16.09%、机械设备,占比为23.15%、石化设备,占比为24.29%、轨道交通,占比为7.46%、餐饮器具,占比为15.51%、家电,占比为6.6%和其他,占比为6.9%(见图4)。家电包括微波炉、洗衣机和干燥机、太阳能热水器、电冰箱和冷柜、消毒碗柜和洗碗机、抽油烟机和燃气灶、饮水机水罐和电暖气反射罩。机械设备包括海工设备、环保设备、能源设备、食品工业、农业和制药机械等,建筑建材包括表面装饰、电梯。轨道交通类包括地铁、汽车的风挡雨刷、模制品和消声器等汽车配件。

图4 中国不锈钢终端消费结构

资料来源:上海有色网,国泰君安期货。

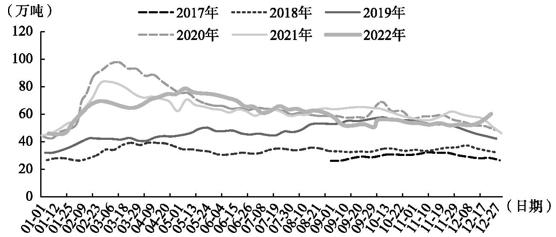

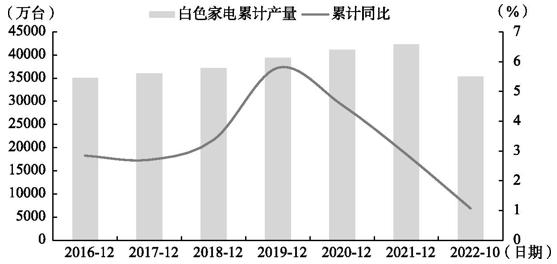

从定量角度来看,不锈钢消费量与地产施竣工面积、电梯产量、汽车产量、工业锅炉产量和白色家电产量等数据的线性相关性较强(见图5、图6、图7、图8)。

图5 2000—2021年中国房地产施工和竣工面积与不锈钢消费量正相关性较强

资料来源:上海有色网,同花顺iFind,国泰君安期货。

图6 中国白色家电产量

资料来源:同花顺iFind,国泰君安期货。

图7 2017—2022年中国工业锅炉产量

资料来源:Wind,国泰君安期货。

图8 2017—2022年中国电梯、自动扶梯及升降机产量

资料来源:Wind,国泰君安期货。

其中,与不锈钢终端应用最为相关的是房地产行业,建筑装饰、餐饮器具等行业与房地产行业的后周期链条息息相关,房地产行业的景气度通常指向不锈钢消费的表现。2022年房地产行业销售端持续低迷,资金链压力巨大,叠加疫情掣肘导致的停工及施竣工延后,均给2022年房地产链后端造成了超预期的负面冲击,2022年全年竣工面积呈现较大幅的同比减量。因此,受到房地产链条的拖累,2022年不锈钢订单欠佳。预计在政策利好频发的刺激之下,2023年房地产销售端将呈现缓慢复苏态势,从而给予开发商更多资金回笼机会,带动房企投资意愿,使拿地、开工等可以跟随性修复。而竣工端受益于“保交楼”政策的有效保障,及回补2022年停工的缺失,将有更为积极的表现,有望带动房地产后周期类商品的消费回暖,从而拉动建筑装饰、餐饮厨具等领域不锈钢消费正增长。

聚焦家用电器板块,2022年空调、冰箱、冰柜以及洗衣机产量累计同比均处于偏低位置,系房地产竣工端疲软叠加疫情影响消费等所致。2023年国内房地产竣工存低位修复预期,将有望带动国内家电领域的消费增速打开上方空间。

化工板块,站在国内龙头化工企业购建固定资产、无形资产和其他长期资产支付的现金占营业收入比例的角度来衡量化工企业资本开支的意愿,2022年经历了较为显著的触底阶段(见图9),化工设备的不锈钢消费亦承压。这段阵痛之后,后续经济企稳复苏,需求端或驱动供应修复,促进新扩建产能开工与落地兑现,支撑不锈钢在化工板块的消费演绎正增趋势。

图9 2022年国内龙头化工企业购建固定资产的意愿低迷

资料来源:同花顺iFind,国泰君安期货。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们