01

本产季减产、优果率高

综合上海钢联及卓创数据来看,新季全国减产约10%-15%。从卓创调研数据来看,果个普遍偏大,75#以上果径苹果占比极高。入库结构来看,果农货占比较高。偏低的产量叠加高优果率,造就了本产季历史高位的收购价格。同时偏高的收购价导致客商利润空间较低,降价出售意愿低;而减产及偏高的优果率又导致了果农存一定挺价心理。

02

库存量中等偏低

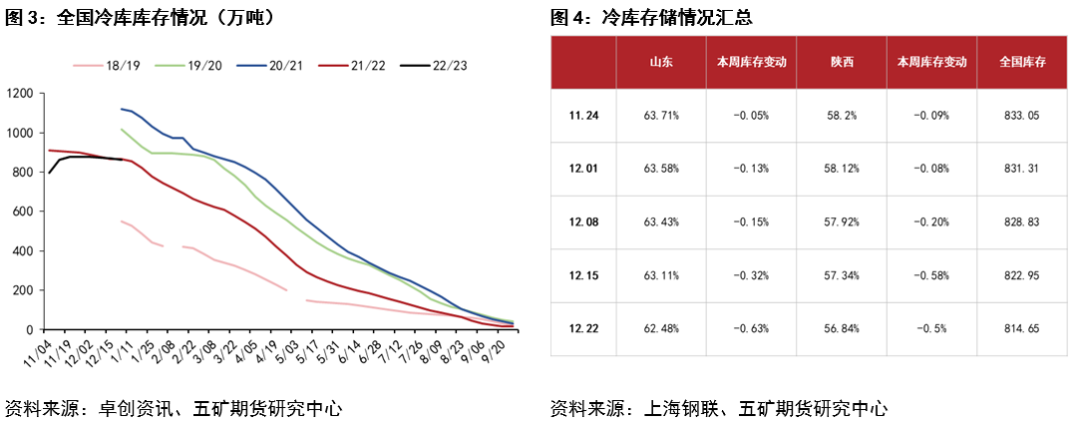

全国确定减产,入库量偏低。卓创于11月初公布初始入库量为792.61万吨,经过一个月持续入库,库存峰值为878万吨,居近五个产季中位水平,较去年同期库存峰值降低93万吨,库存压力一般。钢联数据同样显示新季入库量同比偏低。2022年全国冷库入库量峰值为833.85万吨,同比降低41.24万吨,处近五个产季中位水平。分产区来看,甘肃入库比例较高,冷库使用率达71%,陕西及河南偏低,分别为58.2%及51.4%。

截止12月22日,据卓创统计,全国冷库苹果单周去库存量7.29万吨,全国总库存剩余861.96万吨;据钢联统计全国冷库814.65万吨,单周去库8.3万吨。冷库整体库存水平居近五个产季中等偏低水平,若去库速度良好,则库存压力不大,年前去库速度将成为后续行情关键。

03

消费好转幅度不及预期

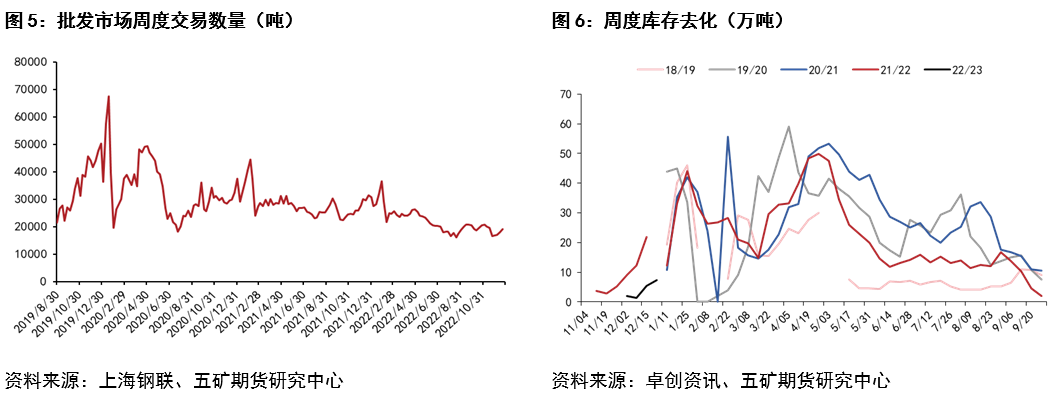

据钢联统计,截至12月22日,全国批发市场红富士苹果周度成交量19081吨,较上周增加1194吨。受圣诞备货提振,走货环比好转,礼盒成交较多,但同比仍较差。全国防疫虽全面放开,但短期感染人数剧增,居家不外出大幅增加。从圣诞节前两周苹果产区及销区走货来看,疫情影响明显,走货环比提升但同比较差,未见较为明显的好转。不同于梨、柠檬及柑橘类水果具有一定抗疫属性,苹果对抗疫并无明显帮助。若居民大幅囤积其他水果,一定程度也将挤占苹果的走货。

04

现货价格高位弱稳

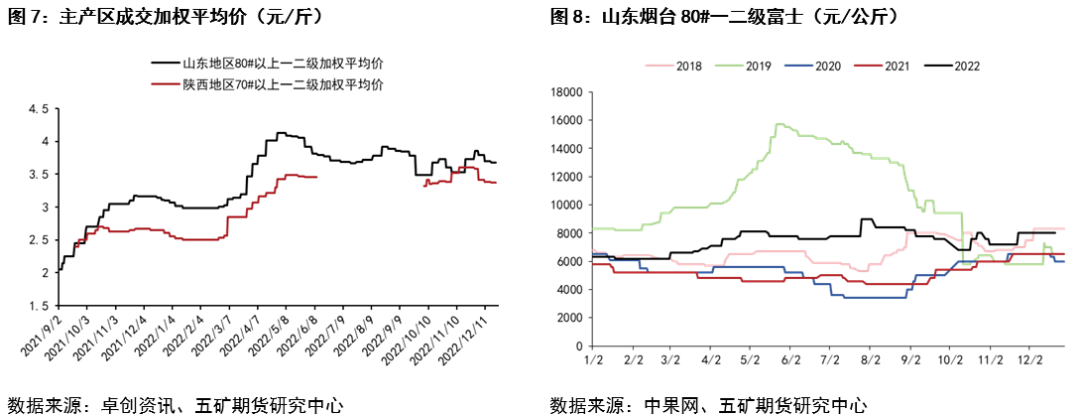

截止12月22日,山东地区纸袋库存富士80#以上一二级本周加权成交价3.68元/斤,较上周下滑0.02元/斤;陕西纸袋富士70#起步半商品本周加权成交价3.37元/斤,较上周下滑0.01元/斤。减产、优果率偏高叠加节日备货预期,果农挺价心理仍在,节前走货以三级果为主,一二级果基本有价无市,年前现货价格预计维持高位弱稳,难见较大跌幅。

其他水果如梨、柠檬等作为抗疫水果,近期量价齐升。感染后居家需求,近期水果整体行情较好,梨、香蕉等常见水果价格均出现不同幅度上行,整体水果偏暖的行情一定程度也支撑了苹果的高价。广西等地砂糖橘陆续上市,多地货源逐渐增加,砂糖橘成交价格有所下滑。且作为抗疫水果一种,柑橘类具有一定止咳功效,近期成交明显好转。同时因今年柑橘类水果整体果品质量较差,果农顺价出售意愿强,对苹果走货有较强挤占。

05

远月估值偏低

现货价格年前难见较大幅度下跌,预计维持高位弱稳。虽苹果已放松交割标准,但交割仍较为困难,人力挑拣成本及其他费用预计仍需1200元/吨,并未有明显下滑;若按目前山东栖霞80#一二级现货价格3.7元/斤折算,仓单成本预计为8600元/吨附近。且从近期近月合约交割情况来看,10合约交割前不断走高,最终交割价来看8700元/吨附近,前期滚动交割成本预计8400-8600元/吨,综合交割成本预计为8600元/吨附近。11合约及12合约交割前均不断走高,综合交割成本也在8600元/吨附近。在前期市场对年后消费极为悲观预期下,05合约充分反馈了消费差、年后现货可能崩盘的预期。

估值角度来看,截止12月15日当周,冷库存储商利润为0.3元/斤,利润水平中性。新季库存成本增加,西北产区陕甘新季库存果成本较去年高出0.5元/斤左右,山西纸加膜膜袋富士成本较去年高出0.5-1.0元/斤,山东产区入库成本较去年高出0.8 -1.0元/斤左右。不考虑2019年因2018年极端天气造成的盲目乐观情况,2014年至今贸易商最大亏损额为1.3元/斤,近两个产季最大亏损额为1.2元/斤,但多发生在高库存年份。今年库存同比偏低,水果价格整体居高位,贸易商亏损预计难以突破1元/斤。若按目前05合约7800元/吨测算,05合约折现货价格约3.2元/斤,已亏损约0.5元/斤。在消费悲观预期打的较满背景下,目前05合约估值偏低。

06

重点关注年前消费

我们前期在年报中假定了年前走货两种情形:路径一为年前去库较好假定年前果农不看好后市,主动降价销售意愿高,分产区来看我们认为若年前山东地区80#一二级现货加权成交价可降低至3.3元/斤,陕西地区70#一二级以上现货加权成交价可跌至3.15元/斤,或可有效刺激消费情况,产区去库有加速可能。在此种假定下,产区库存量年前降至700-720万吨水平,年后消费及库存压力将明显减轻。路径二为年前去库较差。假定果农基于减产及果品质量好的背景下,挺价惜售心理无松动迹象,现货价格居高不下。分产区来看我们认为若年前山东地区80#一二级现货加权成交价基本维持3.6-3.7元/斤,陕西地区70#一二级以上现货加权成交价维持3.6-3.7元/斤。此时高价将明显抑制消费,库存去化缓慢,至年底库存总量处780-800万吨。

目前距过年仅剩一个月时间,从前期走货来看,我们认为整体走货处于我们两种假定的中间情形。即消费有所好转,但不及预期。但从目前感染进度来看,年前多地感染居民预计将完全康复,市场对春节备货仍有一定期待,后续需重点跟踪消费情况。

07

行情展望:估值偏低,但缺乏驱动

新产季苹果确定减产,优果率偏高,部分产区收购价创历史新高,客商入库成本高。年前仍有春节备货预期,且目前入库时间并不长,果农及客商降价出售意愿极低,现货价格年前预计维持高位弱稳。偏高的现货价格导致仓单成本偏高,按栖霞现货价格3.7元/斤折算,仓单成本约8600元/吨附近,近月01合约估值合理,但远月05合约估值偏低,有估值修复可能。

驱动方面来看,入库完成后市场交易重心转移至消费端。国内防疫放开初期,感染人数暴增,短期对消费有一定抑制,圣诞节备货不及预期。目前处春节备货期间,产区走货虽有好转,但同比仍偏差。年前偏差的消费或导致年后库存压力较大,压制05合约估值。短期建议观望为主,趋势上行需看到现货成交实质性好转,目前并未看到该迹象。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们