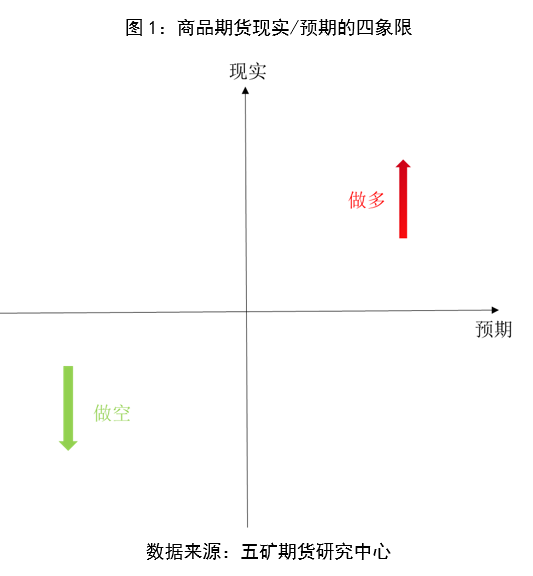

研究螺纹钢合约跨月价差变动的主要原因是为了匹配目前五矿期货研究所钢材品种研究所使用的二元框架。当现实与预期并无分歧时,价格波动趋向于其合力的方向(图1)。但假如现实与预期无法统一,即盘面逻辑的发展正处于一、三象限中并且暂时未向二、四象限出现偏移,在这种情况下可以通过做多/做空跨月价差来对冲掉商品本身的BETA,以控制风险。本文将复盘2020年至今的行情逻辑以及跨月价差走势,以期能够找到相应规律。

01

关于螺纹钢跨月价差的一些特征

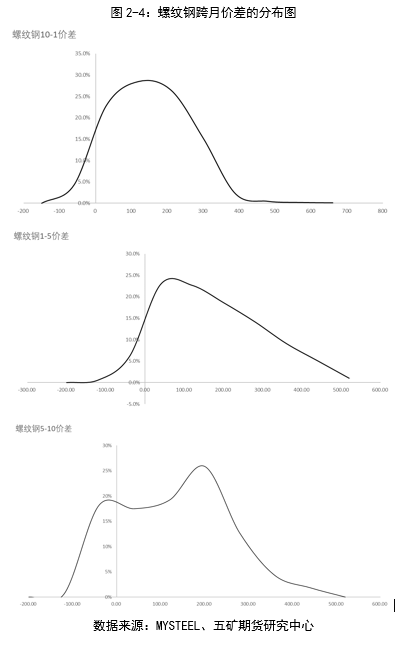

由于存在库存成本、资金占用成本等一系列影响因素,螺纹钢的跨月合约天然存在一定的价差。从螺纹钢上市以来的历史合约间跨月价差的分布图可以看出,其各个合约间价差的中位数、平均数以及众数均大于0。换句话说,螺纹钢历史上的期限结构普遍为backwardation结构(近月升水、远月贴水)。但这并不绝对,分布图同样表明螺纹期货合约存在20%左右的概率转变为contango结构(近月贴水、远月升水)。

从概率角度分析,当近月贴水小于150元/吨或远月贴水大于400元/吨时,尝试交易反向回归存在超过80%的胜率(这里仅为分析数据特征,操作层面并不推荐进行概率套)。概率套最大的问题是交易难以止损,当市场出现不利于头寸的反向波动时,逻辑上应该继续加仓,但实际却容易造成较大亏损。

从平均数来看,10-1、1-5以及5-10价差的均值分别为106元、129元以及92元/吨,即,螺纹钢期货合约间价差长期期待值显著大于0。值得注意的是,价差与合约交割日间隔并无显著相关性(按公式推衍,在back结构下应该能观察到,合约交割日间距越长则价差均值越高,然而实际并无法得出该结论)。换句话说,合约价差与合约交割日间距可能不存在因果关系,合约间价差的差值取决于更复杂的因素。此外也可判断出,当价差接近100元/吨时,套利策略的性价比不高。

最后,可以观察到,合约价差分布并不是典型的正态结构,均存在较明显的肥尾以及右偏。换句话说,螺纹钢期限结构趋向于back(符合此前的判断)。

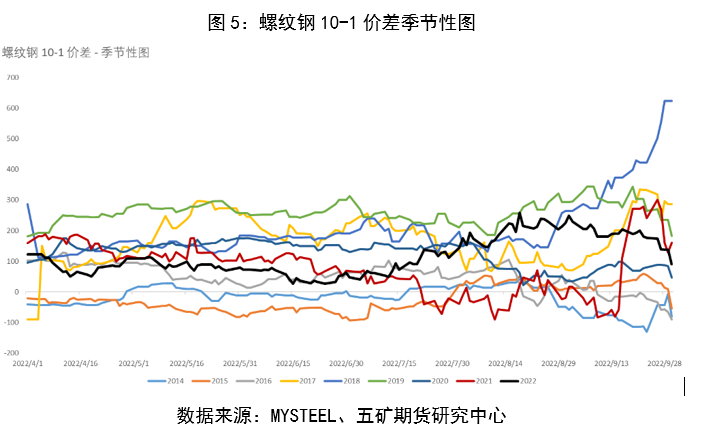

除分布外,可以通过季节性图观察到,螺纹钢主力合约间价差并不存在显著的季节性。以10-1价差为例,可以观测到合约价差的历史走势随机较强,不存在明显的规律。

综合来说,虽然并不推荐进行概率套利操作,但假如套利策略的方向能与套利策略相结合,则可在一定程度上增加胜算。因此优秀的螺纹钢跨月套利策略应当以逻辑为根基,而以概率相合。当价差已经不支持继续交易时,即使逻辑依然有效,也不应当强行交易。

02

案例分析

在复盘中发现,2020年以后现实与预期相对一致,现实/预期对立的情况并不常见。但并不代表现实/预期方向一致时,跨月价差不存在交易机会。下面列出几个例子:

2020年10-12月 强现实

海外制造业受疫情影响,产能在短期内难以覆盖因为各国央行大幅放水而快速膨胀的宏观需求。反观我国,则因更加成功的防疫成果,制造业受到的冲击不大。因此在出口方面持续超预期,推动钢材需求,继而引发价格的上涨。就像在复盘中曾经讨论过的,在时间以及逻辑的连贯性与一致性下,现实与预期之间存在相互转换的可能性。2020年10-12月的行情存在强现实推动市场预期转变的情况。

价差的季节性图走势基本吻合:10月后强现实推动行情,价差走阔。钢材基本面持续走强使交易者信心增加,并将预期指引向乐观。在预期转变的情况下(现实/预期强弱对比发生转换),月间价差转向收窄。

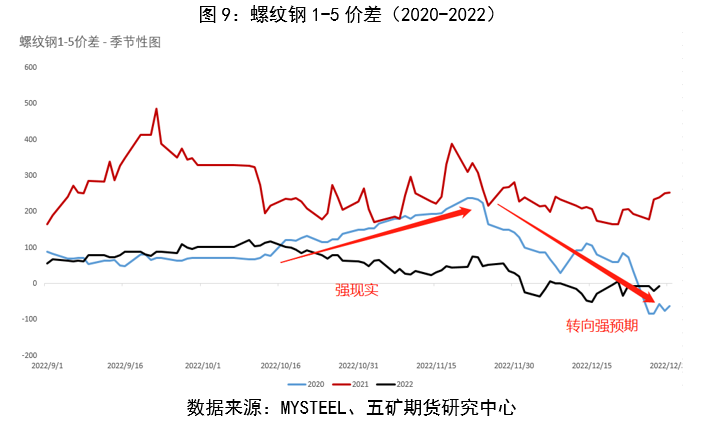

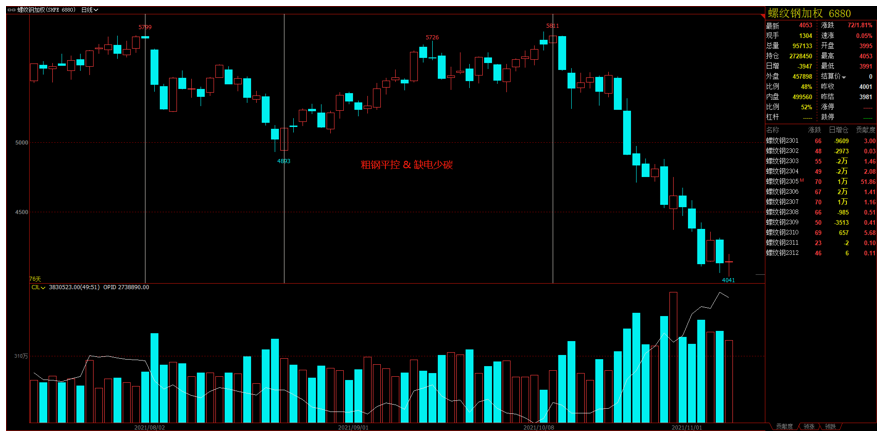

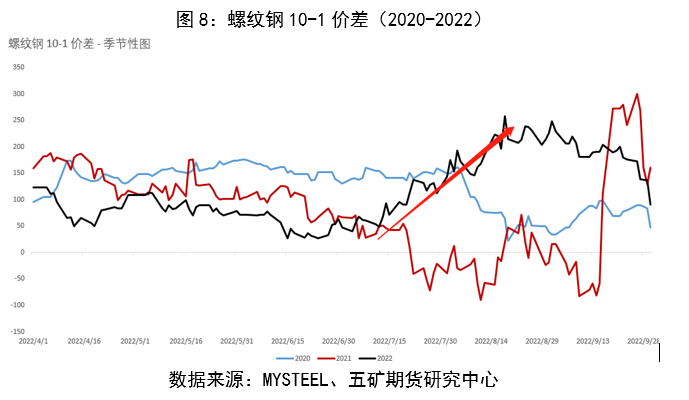

2021年9-10月 强预期、弱现实

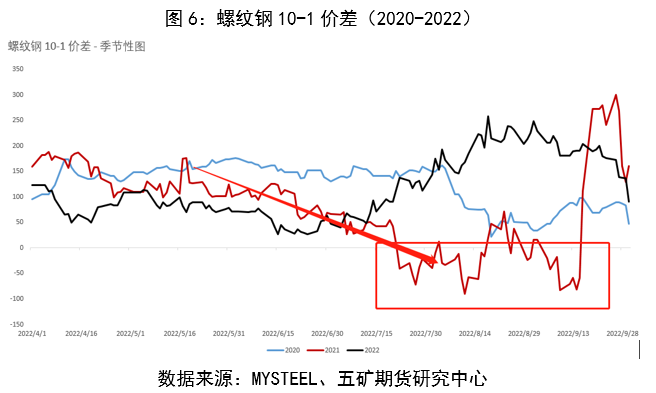

8月后缺电逻辑推高煤焦价格、以及全年“粗钢平控”两条逻辑线路同时作用,引发钢材价格上涨(相较缺电,“粗钢平控”对于钢材的直接影响更大,但市场情绪的波动却被缺电与煤炭涨价所左右)。市场共识在“粗钢平控”的场景下,9-12月月均钢铁产量或将减产超过2000万吨,因此对价格的预期偏多。但相对应的,现实则偏空。主要由于2020年末三道红线后,房地产企业在2021年5月后启动收缩所导致。尤其是9月恒大事件发酵后,钢材需求出现快速下滑并维持在历史同期较低水平。综上,2021年9-10月的行情特征是“强预期、弱现实”。在这种环境下,判断抛近买远、做空10-1价差是较优策略。但需要注意的是1月合约是淡季合约而10月是旺季合约,因此做空价差的策略可能难以走出来。

可以看到进入8月后,螺纹钢1月合约基本处于对10月升水状态,结合此前的数据分析,认为在远月升水的情况下继续抛空价差的操作胜率较低。整体而言,该段行情中合约价差反应了远强近弱的状态,但没有提供交易机会(远强近弱的逻辑已经在5月被提前交易,因此8月后不再存在交易窗口)。之所以弱现实在5月开始被交易,是因为当年螺纹钢的表观需求在5月出现全年高点,此后持续维持下降趋势。

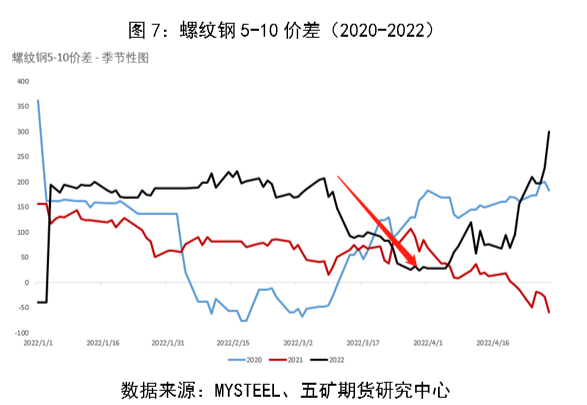

2021年12月 – 2022年4月 强预期、弱现实

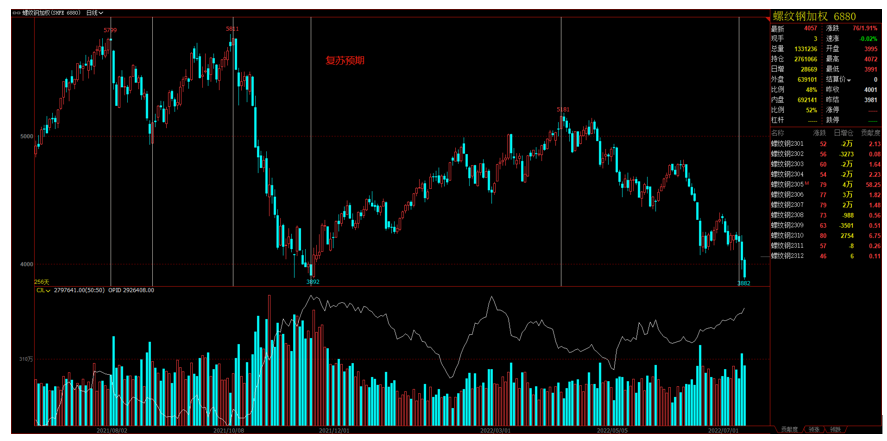

在“央行保交楼”和“经济增速5.5%”双重政策背书下,由“强预期”引动的上涨行情。其背后的逻辑在于,一方面,“保交楼”为房地产信用风险出清划出了底线,由政府托底保证系统性风险不会由房地产企业直接溢出到居民部门。亦即,信用风险暂时可控。另一方面,提出“经济增速目标5.5%”则让市场对2022年社会融资规模的增速(在我国历史上社会融资增长普遍由房地产融资需求引动,且先行于经济),以及其背后隐含的楼市放松的可能性,产生了预期。虽然市场在2021年末对我国2022年的经济增速以及钢材需求给出了较好的预期,但现实却并未兑现。上半年深圳、上海先后因疫情扩散进入静默是导致消费与投资增长不及预期的主要因素。此外,钢铁行业景气度受房屋销售以及新开工数据拖累而持续低迷,1-5月钢材的供给和表观消费均大幅弱于历史同期水平。综上,2021年12月-2022年4月的行情特征是“强预期、弱现实”。在这种环境下,判断抛近买远、做空5-10价差是较优策略。

可以看到3-4月间5-10价差出现了比较连续的趋势性下跌,符合预期。合约价差如实反应了“强预期、弱现实”这一状态。而4月后价差的反弹,则表明弱现实正传导向弱预期。

2022年7-8月 弱现实、弱预期

2021年末市场中对于“经济增速5.5%”以及“房地产行业景气度短期见底”的一致性预期在2022年前半年出现了颠覆性的扭转。7月1日-15日间钢材价格的下跌可以被理解为预期扭转后的“矫枉过正”,驱动力是市场悲观情绪发酵以及“悲观预期”短暂的不可证伪性。因此这段行情的特征是“弱现实、弱预期”。

虽然本段行情的最优解是单边抛空螺纹钢10合约,但可以看到价差同样存在机会。目前判断驱动10-1价差走阔的主要原因是现实与预期存在比较差距;亦即,虽然双方均处于弱势,但预期相对现实来讲更加悲观(因为是预期驱动的下跌行情,所以认为这个判断成立)。因此,做出以下判断:即使现实与预期方向一致,但当存在对比差距时,同样可以驱动价差走出行情。

03

小结

价差的行情发生并不局限于现实/预期的对立。当现实和预期存在对比时,跨月合约价差就可能发生变化。此外,同样需要注意现实与预期之间的转换。随时间推移,未来不确定的预期会为现实所印证,而此时的现实,则会引领未来的预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们