2022年注定是不平静的一年,回望一年的行情,以及产业发展,更多是五味杂陈。我们再次经历了棉价暴跌的一年,也经历了产业发展困厄的一年。去年的年报,我们提到:棉价在一个高价位区迎来新的一年。而年报的核心,我们定义为高价的不可持续性。与之相反,2023年将在一个棉价的偏低位区开启,但是我们不认为新的一波涨势即将展开。2023年或许是一个宽幅跌宕、整理的一年。

第一部分 行情回顾及运行逻辑分析

一、价格走势回顾

2022年,棉价前期走势偏强,尤其是美棉。年中棉价开始迅速走弱,年底则是跌后反弹的走势。

美棉:主力合约最高点是5月初的155.95美分/磅,与2021年底的112.6相比,上涨38%,与20/21年度末的89.5相比,上涨89%。5月中到7月中,美棉开启第一波快速下跌,跌至82.54的最低点,2个月的跌幅45%。然后到8月中是反弹阶段,反弹幅度也基本是45%。经过半个月震荡后,9月至10月的两个月再次下跌,最低跌至70.21,跌幅为41%。11月初的一周多是快速反弹,之后美棉价在80-90美分/磅间震荡。

郑棉:2022年的高点出现在2月初和5月初,略高于22000元/吨,稍低于2021年10月18日出现的高点约23000元/吨,与2021年年底价格相比,涨幅仅7%,和20/21年度末价格相比,涨幅28%。也就是说,国内棉价的上涨基本是在上年9月末和10月上半月抢收期完成,之后就是长达半年多的震荡。5月下旬到7月下旬,国内经历了2个月的快速下跌,从21000元/吨上方跌到不足14000元/吨,跌幅约33%。8月上半月郑棉经历了一波反弹,但反弹有限,最低点至最高点约15%涨幅。之后棉价阶梯式下跌到10月底,最低至12270元/吨。之后郑棉开启了反弹,高点已过14000元/吨。

图1:棉花价格走势及影响要素

数据来源:Wind、永安期货

二、上涨的宏观背景

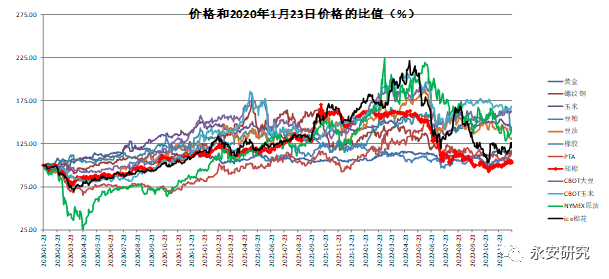

棉价强势和速跌,依然是在一个大宏观背景影响下完成的。首先前期的强势和流动性泛滥(尤其是美元)、商品整体上涨、市场交易通胀因素均分不开。而后期的快速下跌,则与美元开启强势加息及预期后,市场担心经济衰退,进而开始杀商品估值不无关系。

我们以疫情前价格为基数,来观察价格的变动。可以看到在2022年上半年,棉价的涨幅在商品中算高的,因此后期的下跌也格外猛烈。

图2:棉价及其他商品变动比较

数据来源:Wind、永安期货

三、美棉市场:

1、美棉的上涨有供给因素支撑

从USDA对美棉供需数据的预测值可以看出,由于美棉的减产以及出口好,美棉的库销比一直在低位徘徊,对棉价前期的强势形成支撑。关键的是,美国尤其是主要产棉区德州出现严重干旱天气,对22/23年度产量造成较大的减产预期,在供给端形成强有力的支撑。当然了,库销比最利多的数据和价格高点并不匹配,这显示出预期的提前兑现以及产业因素和宏观因素的匹配性。

图3:美棉供需数据变动

数据来源:USDA、永安期货

2、博弈基础增强了美棉上涨幅度

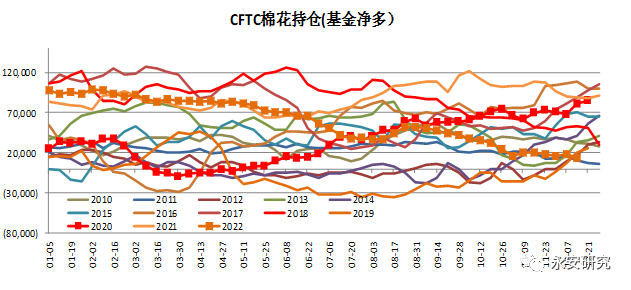

在去年的年报里,我们就提到了历史最高的美棉ONCALL数量,以及与之相对历史高位的基金净多持仓,共同形成了博弈行情的基础。该因素首先在去年的9月底到10月初形成了第一波轧空行情,放大了价格上涨幅度。而后随之在3月合约、5月合约及7月合约的移仓/减仓上都有体现。

图4:基金净多持仓

数据来源:Wind、永安期货

图5:美棉ONCALL数量

数据来源:CFTC、永安期货

四、国内市场:

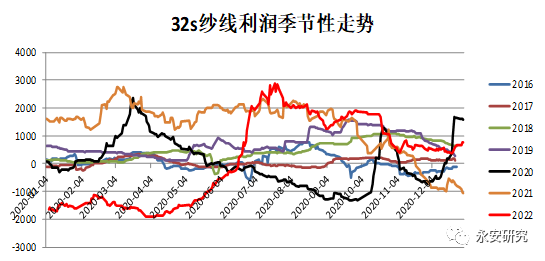

1、下游需求差限制了棉价继续上涨

国内棉价在籽棉抢收期先上了一个台阶。但是2021年4季度,下游已经转差,库存高、订单少成为下游产业面对的普遍难题。高棉价之后也顺势带来了下游产业低利润至负利润问题。虽然郑棉在宏观利好、成本支撑之下,上半年呈现难跌的局面,但难涨同样也是确定的。

图6:棉花纺纱利润

数据来源:Wind、永安期货

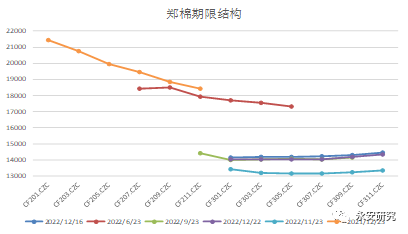

2、现实和预期的矛盾由结构行情来表达

2022上半年,市场处于现实有支撑而预期偏差的矛盾中,行情虽然在震荡,但这种矛盾由价差结构进行了表达。即新合约上市时,和近月表现出现了较大的贴水,随着期现回归的时间点临近,贴水逐渐修复。不过待到大跌真正来临时,期现结构也最终呈现了对superback的修复。

这一方面说明宏观和产业未同步时,行情确实不容易走的顺畅,另一方面也表现出了当前市场的一个特质,即市场不单单是传统的资金和产业的一对一的矛盾及博弈,而是资金也出现了不同派别并站在不同阵营里,进而带来行情的阶段性和复杂性。比如在2021年四季度,就有宏观看空派过早开始做空,最终在修复基差、价差的震荡及上涨过程中减仓出局,而期间支撑起价格的,并不是产业主力,而是做通胀以及做基差修复的资金方。

图7:郑棉期限结构

数据来源:Wind、永安期货

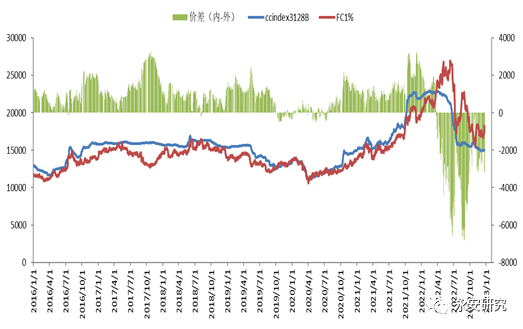

3、新疆棉禁令导致内外倒挂

2022年3月中下旬以来,内外棉价处于倒挂状态,5月至9月的倒挂幅度最大,高达5000-6000元/吨以上。前期主要是内外涨价的不同步以及国际棉花市场的供需结构好于国内所致(主要是外棉需求好于国内)。5月下旬,美国海关与边境保护局发布进口商通知函,“维吾尔强迫劳动预防法案”于2022年6月21日起生效。国内新疆棉制品在美国市场受阻,使得国内棉花消费前景更加黯淡,也导致内外棉价差严重倒挂。后期内外价差有所修复,但价差波动主要来源于内外波动率不同和节奏差异,以及价差的修复性收敛。但需求端被政策性差异化,导致内外价差一定时间内将存在。

图8:内外价差

数据来源:Wind、永安期货

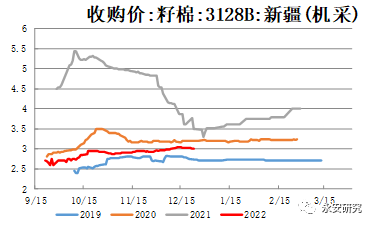

4、新棉成本确立:

由于棉价下跌到低位,且轧花厂上个年度亏损严重,因此22/23年度的籽棉收购是以5-5.5元/公斤的较低的收购价开局的,当时新棉理论成本不足12000元/吨。但疫情问题影响了新疆的加工、公检及物流,且现货资源集中,因此籽棉价格得以小幅抬升。且11月开始,宏观开始回暖,价格在略高于12000元/吨处也有了估值优势,棉价就此抬升。籽棉收购价最高曾至6.5元/公斤,最后集中于6元/公斤的价位。新棉成本整体集中于12500-13500元/吨的位置(含加工利润、物流成本等)。

图9:籽棉收购价

数据来源:Wind、永安期货

第二部分 市场分析

全球供需格局处于分水岭处。因为目前的格局是属于供需过剩状态,对应价格偏弱势,但价格已跌过一轮,且属于宏观叠加情绪性的阶段性超跌。同时目前的过剩量不高,且下一年度有减产预期。此外,成本提升后,成本支撑也抬升。而预期变化上,消费端预期偏利空,供应端预期偏利多。

一、供需数据:

1、全球处于供应过剩格局

按照USDA最新12月供需报告数据,22/23年度全球棉花总产预期2519.7万吨,全球消费量预期2432万吨,全球期末库存1950.0万吨,同比增90万吨,增幅4.8%。因此全球供需格局上属于供应过剩状态。

图10:全球供需数据

数据来源:USDA、永安期货

2、美棉前期低价和目前的利空匹配

美棉前期曾因为宏观及情绪性影响最低跌到70美分的低点处。当时的库销比还未调整到位,因此出现了阶段性超跌局面。最新库销比调整到了偏空的水平,但是前期70美分处的低价也是支撑位。因此,除非未来数据会继续偏空,否则美棉价格端有支撑。

图11:美棉价格和库销比

数据来源:USDA、文华、永安期货

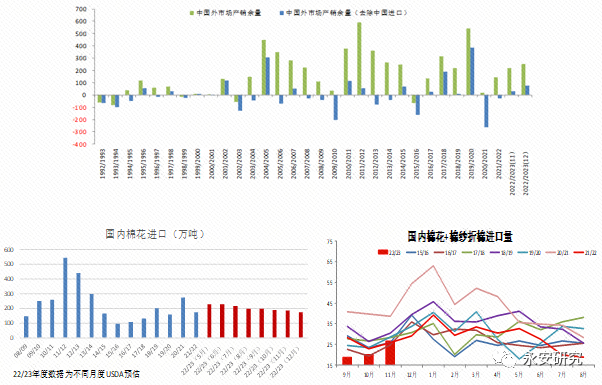

3、中国外市场依赖于中国进口的恢复

21/22年度,中国进口量173万吨,同比明显减少。而22/23年度的9、10月进口量同比继续明显减少,11月才有了小幅增加势头。22/23年度中国棉花进口预期也从最初5月预估的229万吨下调到12月预估的174万吨。但是从数据看,中国进口对于中国外市场过剩量的平衡依然是关键的。可以继续观察后续中国进口量,如果中国市场需求如预期恢复,中国外市场的压力也就不大,如果中国进口持续低迷,中国外市场的压力也将增加。

图12:中国外市场产销数据及中国进口情况(月度进口数据含棉纱折棉量)

数据来源:USDA、Wind、永安期货

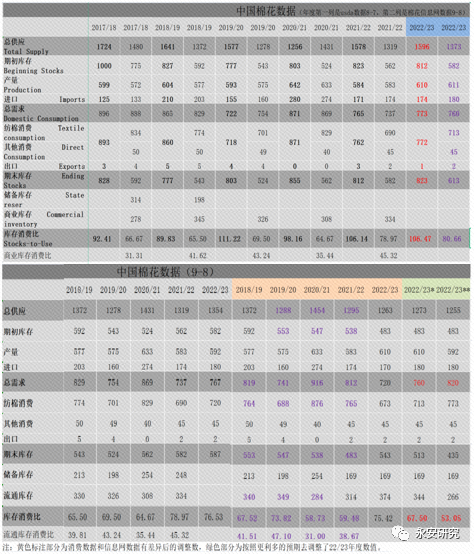

4、中国消费恢复情况将很关键

就中国的供需数据看,中国消费恢复的成色如何将比较关键。在疫情管控政策调整之后,如果中国的消费显著转好,对国内压力的缓解才是有效的,否则国内依然是偏有压力的环境。新疆疫情、物流扰动等因素结束后,加工和公检逐渐上量,工商业库存偏高的压力依然存在。

图13:中国棉花数据

数据来源:USDA、中国棉花信息网、永安期货

二、棉花成本、种植预期及影响

1、国内加工成本在中低水平

考虑到国内的种植成本低于补贴价格,因此国内更关注加工成本。根据前述的籽棉收购价测算,国内的成本在12500-13500元/吨(含利润及各项费用)。当价格体现供需过剩的时候,价格会往低成本位置走,当价格体现供需平衡的时候,会在这个区间徘徊。当价格体现更积极的供需格局的时候,会超过这个价格。当然了,积极的宏观、积极的资金参与热情及积极的情绪会推动价格在成本之上运行,但是价格涨太多后,容易涨过头,大概率会出现过山车。

主产区新疆的种植意将更多参照目标价格补贴政策。目标价格补贴政策三年一制定,上一个时间段是2020-2022年,因此需关注其延续性或是否出现变动,有变动的话就是新的驱动点。

图14:国内种植及产量

数据来源:中国棉花信息网

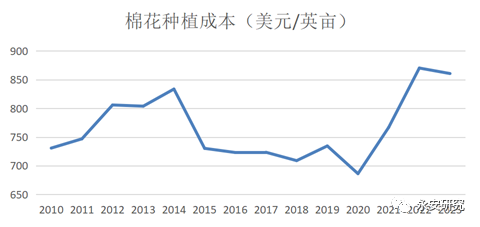

2、美国种植成本抬升

种植成本参考美棉为主。2022年以及2023年预期成本都出现明显抬升,主要是化肥、燃料、运营利息及设备折旧等费用抬升明显。这会导致在供需未严重失衡的情况下,成本支撑的水位抬升。

图15:美棉种植成本

数据来源:USDA、永安期货

三、供需数据预期变化上多空因素并存

预期变化上,消费预期利空,但供给端存在潜在利多。

1、消费数据已调减至偏低位

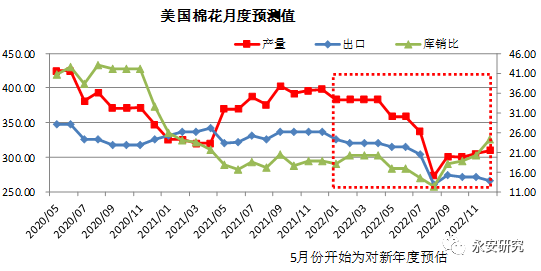

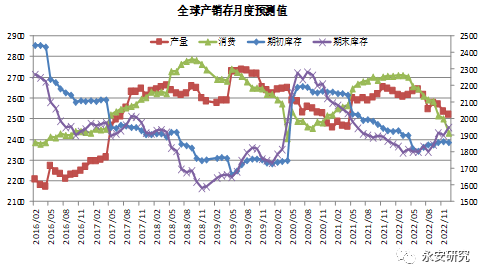

消费数据此前都是往下调减的预期或事实,但是12月消费数据环比调减了71万吨,至2432万吨,同比减124万吨。该消费量已经算十年来的偏低水平,比该数据更低的消费量出现在20年新冠爆发的年份以及棉花出现超高价的2010/11年之后的两个年度。因此消费数据能否继续向下调减存疑。

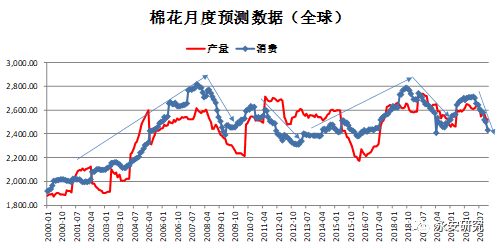

图16:棉花月度预测值

数据来源:USDA、永安期货

2、供给端有减产预期

供应端,本年度的供应基本定型,预计仅印度会出现一些调整。但是因目前棉粮比价低位,预期22/23年度种植面积会减少。

不过在实播之前,对减产的定价也不宜太高。原因是:巴西方面,有市场人士指出,考虑到机械设备投入,植棉者不会单纯因棉粮比价而选择换种其他作物;美国方面,由于22/23年度的低产量主要是源于干旱天气导致的高弃耕率,因此新年度在面积减产的情况下,如果弃耕率能得到恢复,那么减产力度或有限;印度方面,棉花有种植补贴的支持。而中国,如上述所说需要关注目标价格补贴政策是否会出现变动。此外,产量最大的扰动因素还有天气,需关注天气因素。

图17:棉粮比价

数据来源:wind、永安期货

四、需求分析

需求端也存在分化可能,主要是国内国外有差异。国内因全面放开,终端需求有恢复预期,但是国外因库存较高,且受高利率影响,终端需求有减弱预期。而下游加工环节,有环比回升的利好,但是绝对量能否恢复正常水平也存疑。

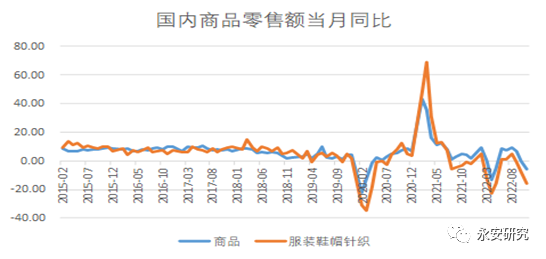

1、国内受开放政策影响,需求有回暖预期

2022年的多轮疫情以及封控对内销市场影响较大,也因此,随着全面放开政策的落地,市场对于国内消费回暖预期强烈。

图18:国内零售及网上销售

数据来源:Wind、永安期货

2、国外需求仍不乐观

国外市场尤其美国市场,此前一直受益于疫后需求修复以及刺激政策,消费增幅处于高位。再加上在疫情等因素影响供应链担忧之下,积累了较多的终端库存。但随着美国加息的进行及高通胀影响,美国消费能力逐渐下降,尤其在非耐用品上的支出减少更明显。因此后续很可能进入去库及消费下降周期,其棉纺产品消费预期并不乐观。而这也带来国内出口增速继续下滑的担忧,进而影响国内棉花总消费的成色。

图19:美国服装库存、零售及个人支出情况

数据来源:Wind、永安期货

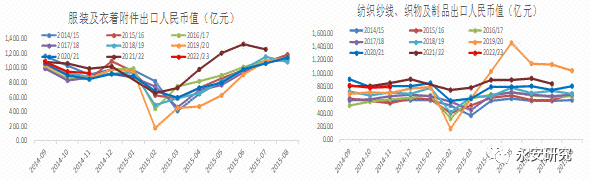

图20:国内纺服出口数据

数据来源:Wind、永安期货

3、中下游产业链环比好转

随着国内政策转变,预期回暖,前期被压到低位的原料库存也开始补库,开工率也略回升。只不过全面放开的前期因工人生病、假期临近,纺织厂和坯布厂开始放假,因此开工再次回落。不过节后好转预期是确定的。不过由于开工绝对值处于很低的位置,因此恢复的成色依然是需要重点关键。

图21:中下游产业链数据

数据来源:华瑞信息、永安期货

五、宏观的分歧

全球来看,通胀粘性和经济衰退预期并存。前者会导致商品价格偏强,同时会导致高利率维持的时间。进而会导致经济衰退的发生,而一旦经济衰退发生,商品需求和价格的坍塌就可能出现(尤其如果商品价格再涨一轮的情况下)。

与之相对,国内在放开的大环境下,经济预期和商品需求向好,会产生价格支撑,且在国内流动性充裕的情况下,国内的商品价格亦有涨价驱动,从商品的资金沉淀量上也能看出来,棉花的持仓量尤其明显。一般而言,在价格偏低位在,投机需求的增加,容易超越产业因素而推升价格至超涨的程度。

但价格提前反映预期,因此后期需关注预期落地的成色如何。对于恢复程度的担忧主要是基于三点。第一个点是:放开之后我们会首先面临疾病的冲击,这个的负面影响可能持续短则2-3月,长则半年的时间。在这期间,过早开始计价的恢复预期可能会落空;第二个点是:三年疫情之后,居民的收入及信心均受到影响,所以消费恢复到正常水平仍有难度。从国外放开的经验看,服装消费的起色并不明显;第三个点是:经过几十年的高速发展,从经济周期角度,很快开启快速发展也比较难。

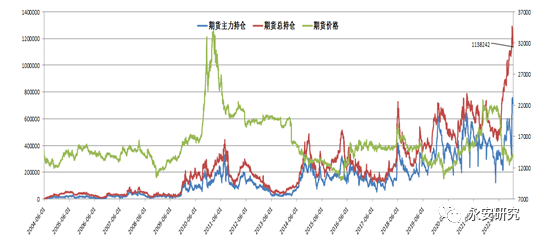

图22:棉花持仓

数据来源:Wind、永安期货

图23:放开前后对比

数据来源:Wind、永安期货

第三部分 总结

内外棉价于11月以来开启了触底反弹行情,市场倾向于从成本支撑、至暗已至来交易反弹甚至转势行情。棉花在经历坍塌式下跌后,首先有了估值优势,在预期推动之下又有了上涨驱动。预期角度,棉粮比价低位将带来减产预期,供给有很大收紧可能。国内防疫政策的全面放开也成为国内宏观层面的转折性利好,对棉花而言就是社交需求恢复将带来主动补库、需求转好等机会。但价格先行,提前交易预期,存在的问题就是价格是否已经超涨,以及未来现实匹配度的问题,尤其是短中期内,需求能否如预期的问题。

基本面等角度,目前处于多空交织的局面,缺乏确定的驱动或矛盾:1、全球供需格局处于分水岭处。因为目前的格局是属于供需过剩状态,对应价格偏弱势,但价格已跌过一轮,且属于宏观叠加情绪性的阶段性超跌。以美棉为例,其前期低点恰好和当前调整至较利空的库销比相适配。因此,除非未来数据会继续偏空,否则美棉价格端有支撑。而中国需求恢复情况将很关键。一方面,中国外市场依赖于中国进口的恢复。另一方面,就中国的供需数据看,中国消费恢复的成色如何将比较关键。中国在大放开之后,有需求恢复的预期。但从数据角度,中国的消费显著转好,对国内压力的缓解才是有效的。2、化肥、能源涨价导致种植成本提升,成本支撑也相应抬升。但成本支撑带来价格的底部抬升,需要供需未失衡来支撑。如果供需平衡态,价格会围绕成本运行,由宏观因素来给予上下溢价。3、预期变化上,多空因素并存。一方面,消费端预期偏利空,但消费数据也已调减至偏低位。供应端预期偏利多,主要是棉粮比价偏低位,带来减产的预期。但在实播之前,对减产的定价也不宜太高,因为要考虑转种综合因素、美国弃耕率会不会从极低值回升等。天气变量是不定因素,需实际关注。4、从终端需而言,也存在分化可能,主要是国内国外有差异。国内因全面放开,终端需求有恢复预期,但是国外因库存较高,且受高利率影响,终端需求有减弱预期。而下游加工环节,有环比回升的利好,但是绝对量能否恢复正常水平也存疑。5、全球来看,通胀粘性和经济衰退预期并存。与之相对,国内在放开的大环境下,经济预期和商品需求向好,会产生价格支撑,且在国内流动性充裕的情况下,国内的商品价格亦有投机需求推动。但价格提前反映预期,因此后期需关注预期落地的成色如何。

综上,价格行情上,我们认为棉价在2023年或许是一个宽幅跌宕、整理的一年。美棉运行区间或在70-100美分/磅之间。但如果有对强经济衰退交易,下方低点可能会打破。郑棉运行区间在13000-16000元/吨之间。但资金的参与有可能放大该区间,需看产业和宏观是否出现共振。且由于国内需求复苏的曲折性,不排除价格先行之后,出现过山车行情的可能,是其间的风险点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们