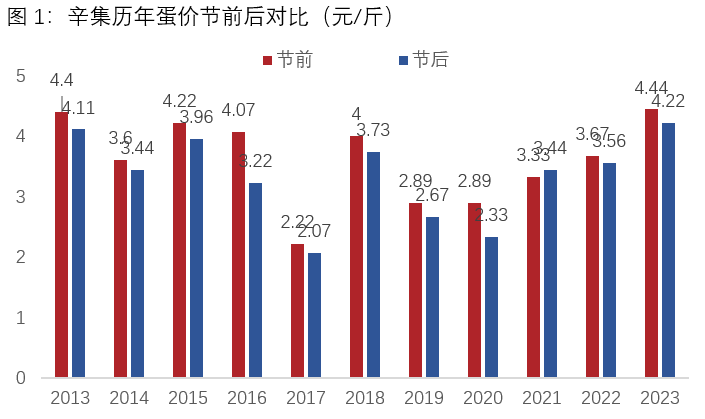

随着春节假期的结束,各地鸡蛋陆续恢复报价,整体看蛋价表现偏强,基本守住了成本底线,较节前跌幅小于预期,其中黑山报价在4元/斤,较节前下跌了0.6元/斤;辛集报价较节前仅落0.22元至4.22元/斤;主销区东莞落0.67元至4.64元/斤。整体蛋价表现偏强,体现在以下几个方面:首先,蛋价跌幅较节前偏低,辛集落幅仅0.22元/斤,低于历史均值;其次,绝对值较高,辛集开年价在4.22元/斤,为历史最高水平(图1);再者,蛋价开年后正月间一般会有一小段时间的亏损,开年后能守住成本的情况不多,但今年成本线被坚挺守住;最后,开年后备货情绪仍旺,蛋价高开高走,其中北京3连涨,目前报价在4.54元/斤,较开年价涨幅0.4元/斤。

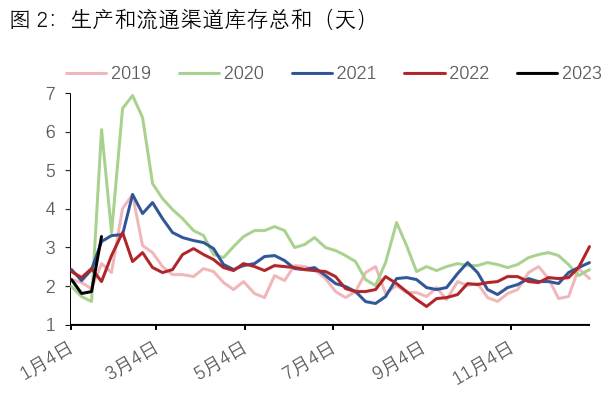

另一方面,我们也看到今年生产和流通渠道积累起来的库存压力不大,可以说是处于历年偏低的水平(图2),其中流通领域库存明显更低。可以从供需两个层面看待这个问题,首先蛋鸡存栏偏低,供应总量有限,假期生产环节积累起来的库存总量也就有限,而比预期更低的生产环节库存背后可能代表着存栏也比预期更低;其次,需求较好也是主要原因之一,第一波疫情高峰结束后,国内春季期间旅游、餐饮等消费超预期,节后的备货需求较旺对蛋价形成明显支撑。

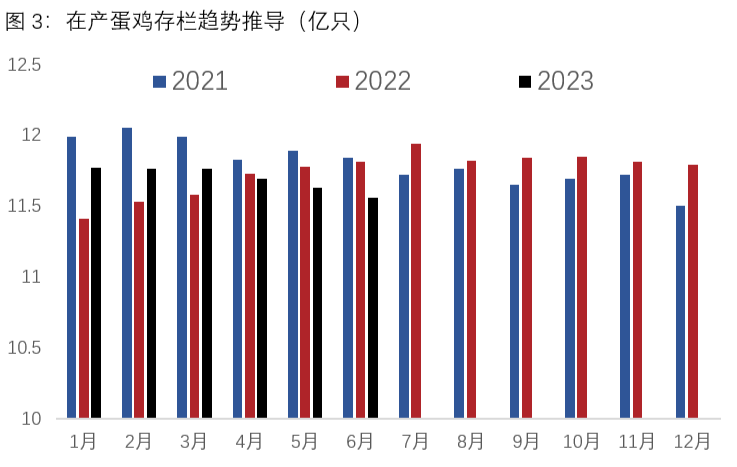

偏高的开年价是供需博弈的综合结果,供应偏紧是基本面,需求较好则起到锦上添花的作用。小码蛋占比回落,以及大小蛋价差走阔背后可能代表着未来的新增供应不足。趋势上看,今年上半年存栏或仍处于偏低的水平,其中3月以后存栏将进一步下降至同比回落、并处于近年偏低的水平。为何今年存栏同比去年更高,而蛋价也更高呢?我们认为有几个原因,一是今年同期成本更高;二是疫情放开后,今年的节后需求更好;三是今年鸡龄较高,而老鸡产蛋率更低。可以推断,在成本不有效下降的背景下,以上因素将继续支撑蛋价在上半年偏强运行。

一种观点认为今年开盘价偏高,但高价抑制需求,且老鸡延淘下,正月以后蛋价有高开走低的可能,从而现货和盘面演绎成2018年同期的情况,即2-3月价格先跌至合理水平,4-5月以后再季节性反弹。但我们认为今年跟2018年有根本不同。一是今年存栏更低,且存栏趋势2018年往上,今年截至到6月推导趋势依旧往下,6月以后存栏要看今年的春季后的补栏情况,但高饲料成本和利润中性背景下,预计未来补栏仍将偏中性,长期补栏的回升有赖于饲料等原料成本的下降,以及养殖利润的改善。二是18年同期成本较低,利润偏高,高利润引发的大幅补栏对市场心理产生了影响,延淘的进行更令现货提前下跌,而从今年的盈利、成本以及补栏情绪看,基本上不具备以上的情况。因此,不宜将二者做简单类比。

综上,供应不足叠加需求较旺,蛋价开年后表现偏强,考虑上半年国内蛋鸡存栏量依旧偏低且趋势下行,叠加传统春节后至五一前蛋价整体呈季节性上行趋势,我们认为现货仍能维持坚挺且向上仍有空间。受此影响,盘面上半年03-05等合约均存在一定预期差,中短期内建议逢低买入为主;长期蛋价处于相对高位,关注远月上方压力,潜在的风险点包括成本回落、补栏回升以及老鸡延淘等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们