生猪的价差策略向来是充满争议的,作为不可跨期转移实体库存的生鲜品,每个合约按照理论来说都是具有独特供需环境的“品种”。而从现实来看,短期市场的变化会同时作用在未来各个合约上,但由于合约到期时间不同,市场变化的影响不同,一般近月合约波动大,受短期影响小,远月合约则反之。

理解月间价差策略,一种方式即是把两个合约当成不同的标的,独立分析,但这显然失去了做价差策略的意义;另一种则是基于现实,寻找合约之间的共性和区别,以共性对抗系统性风险,以价差获取α收益。

我们目前重点关注9-11价差,从历史归纳的角度来看,生猪价格和养殖利润的高点领先于需求高点,虽在不同环境中有细微区别,但目前的9-11价差和历史价格表现有所差异。

从逻辑上看,供给端考虑两方面:三季度天气转冷、标肥价差再度转变,有压栏的空间和季节性供给调整的客观条件,四季度则是承接三季度的压栏供给;同时,三季度出栏生猪同春节前后仔猪相关,生产受前期季节性影响。需求侧三季度一般环比增强,下半年消费的兑现要么由供给满足,要么就需要率先表现在价格上。

落脚到今年,仔猪出生存活情况在年初受多种动物疾病影响,凸显了季节性因素,3月后仔猪生产开始修复;如市场压栏等行为参考往年,市场需求表现符合预期,那么9月相比11月价格或更强势。

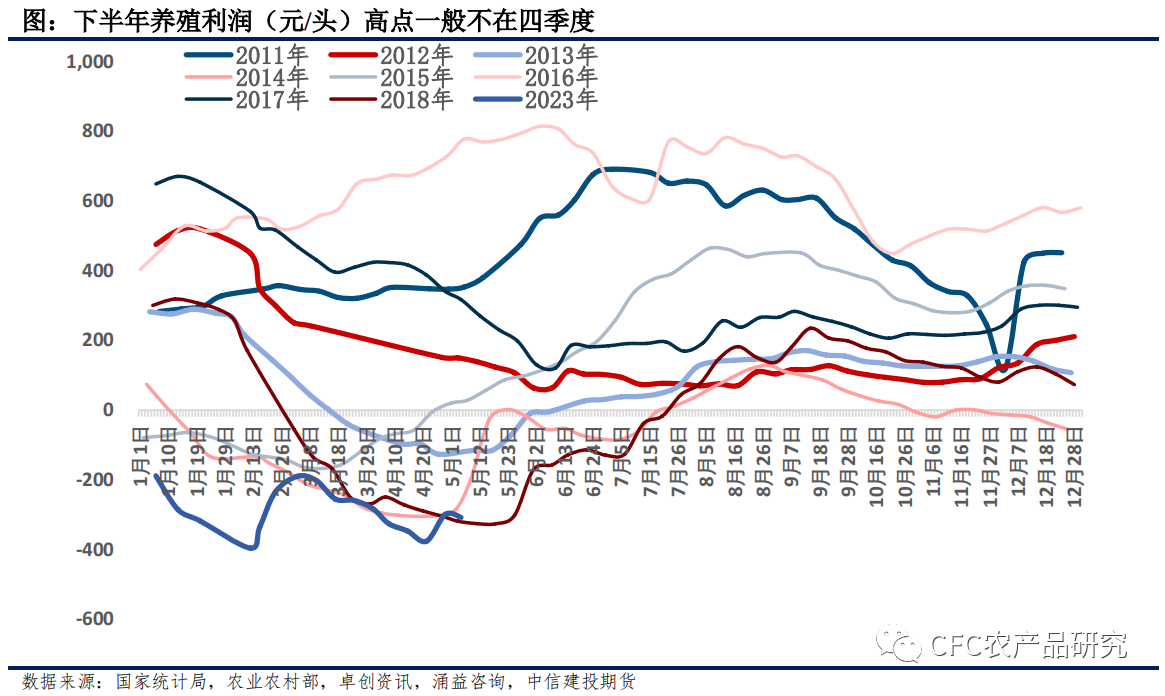

历史规律:需求好时价格不一定最高

我们直接来看静态养殖利润的历史表现,排除受非瘟影响过于严重的三年,养殖利润在下半年的高点一般来说都在10月之前而非在真正10月之后的旺季(除次年春节前)。由于供给侧也做了针对性的,以逐批压栏为主要手段的供给后移,供给在旺季的增加限制了需求对价格的推动力,同时导致7到9月出现了供给的相对(标猪)减少,从而造成这一现象。

单纯的历史规律并不见得仍然有用,不过历史规律背后的逻辑如果继续成立,那么对应形成的结果也应在考虑范围内。

我们进一步观察处于供给端偏过剩的2014年、2018年。同今年一样,养殖端在上半年出现了持续的亏损,供给压制非常明显,但也在三季度初实现了盈利,9月之后则出现了利润的下滑,甚至有再度回到亏损阶段的可能。

从体重季节性看三季度压栏条件

我们知道,出栏体重数据可以侧面反映市场压栏情况。尤其是体重的历史数据,可以告诉我们压栏的规律性并帮我们看到背后的原因。体重的上行一般意味着压栏,持续的大体重出栏并伴随随后的体重下降则意味着库存的消化。

从体重每年的变化我们可以看到,二季度前期属于体重上行期,也就是春节集中出栏后,大猪不多(一般年份)价格不高,可以提升体重以待出栏时机,而时间到达4、5月之后,标猪价格逐步超过肥猪,体重提升没有太大好处,天气转热养殖和运输损耗增加,因此进入库存消化期,一般伴随价格走低。而一旦体重下降到合理区间,三季度则有了重新提升出栏体重的基本条件,随着天气转凉,肥标价差再次逆转,提升市场的压栏行为,直至四季度。

简单来说,体重有增长空间、天气转冷、肥猪重新比标猪贵,就是三季度开启压栏的几个核心因素。后两个因素是每年都有的客观要件,而体重是否有增长空间这需要看接下来的市场表现。

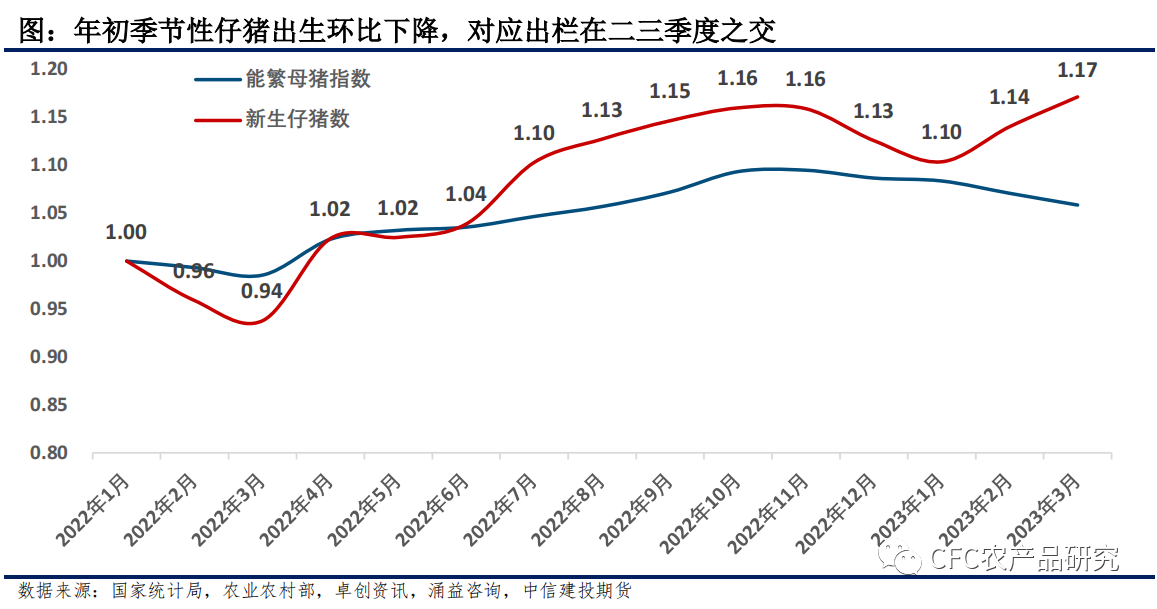

三、季节性的仔猪损失对应三季度出栏

三季度出栏量还会受到年初仔猪出生情况的影响。每年冬季都是仔猪腹泻等疾病的高峰期,尤其是长江以北地区,季节性的各类疫病影响范围相对较广,持续时间在2到3个月左右。

从我们估算的仔猪出生指数上来看,今年年初的仔猪出生数量同比仍然呈现至少10%的增长,也就意味着今年很难达到去年24元以上的高价区。不过环比来看,会有3~6%的应出栏标猪下降。

环比数据的变化可以帮助我们判断趋势,但具体估值的变化只能用同比20以上的高价作为顶部和4月、5月低价作为底部来进行框定,很难做到精确。

现实持续低迷,正套还有机会吗?

以上我们只是静态分析了历史规律和基于假设的对应出栏量,而期货盘面本身是动态的,且由于已经对后续合约注入了一定程度的升水,除了静态的现实说明9月似乎比11月更有可能成为价格高点外,如何判断正套策略的入场时机呢?

现货价格低迷的情况下,受现货价格拖累更多的一般是近月合约,因此,如果预期后市现货仍有长时间、深度的下跌,那么就不适合正套策略。

我们可以从时间和空间两方面来看策略的风险所在:现货是否还有长时间的下行可能?现货是否还有再创新低的可能?

按照我们对于仔猪出生量的测算,叠加目前的出栏体重,我们认为现货持续下行的时间窗口正在收缩,但具体的时长仍不确定,可能需要半个月左右的观察期。而目前体重没有降至较低水平,出栏量仍大,现货在半个月内仍有再度见底的可能性,因此左侧交易仍需要一定耐心,结合自身资金管理和风险控制能力,能力强则可提前布局,反之则需要相对谨慎甚至进入右侧后再交易。

而向上的驱动我们很难观测,因为一旦价格开启波动,波动本身就会形成自我驱动,目前生猪市场的投机性增强,过度波动是常态,中线策略也不宜持有太长时间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们