在4月初,我们梳理了二季度锰硅行情的主要逻辑脉络,并在上一篇铁合金专题“二季度锰硅或将继续面临来自成本端及估值端的双重压力”中对此进行了阐述,并得出“二季度锰硅在成本及估值的双重压力下,价格可能仍将面临不小的压力”的观点。

现今,二季度已然过半,我们看到锰硅加权指数在3月后(4月初至今)累计下跌了4.8%,并且盘面依然呈现弱势,虽然期间存在外界因素导致的反弹。

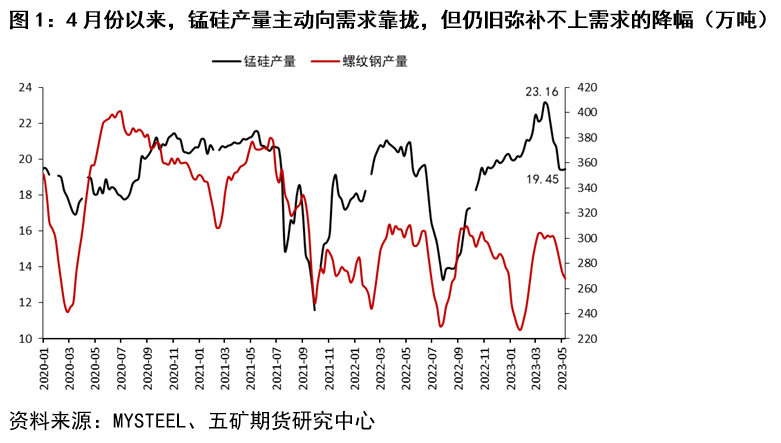

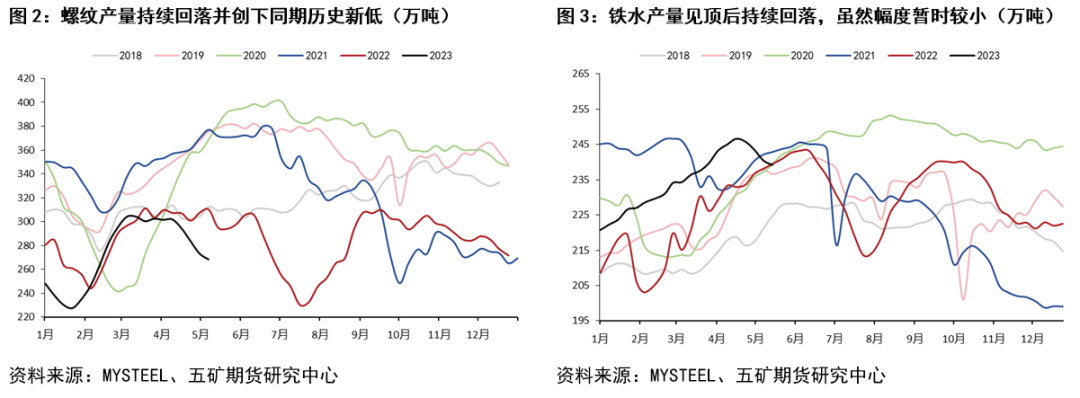

相较于4月初,我们看到锰硅自身出现了较明显的去供给行为,MYSTEEL口径下锰硅周度产量由高点23.16万吨持续下滑至当前的19.45万吨,累计降幅达3.7万吨或16%,但同一时期MYSTEEL口径下螺纹钢周度产量同样出现了大幅的回落,累计降幅达32万吨或10.67%,且螺纹钢268万吨的周产量创下了近六年来历史同期最低,同比2022年同期降约42万吨或13.4%,同比2021年同期降约104万吨或27.9%。

对此,我们认为这是一次主产区在下游需求持续走弱,自身库存压力加大情况下选择的主动将供给向需求靠拢的过程,且虽然供给在努力去靠近需求,但似乎仍弥补不上需求的降幅(4月份供需边际好转,但依旧宽松)。

对于螺纹钢产量的持续走弱,我们并不感到意外(在上一篇报告中,我们也有所提及),原因在于我们所一直提示的“2022年新开工与螺纹表需之间回落的不匹配性,2022年新开工面积同比回落近40%,而螺纹钢表需仅回落约12%。”我们认为其中的差异来自于“保交楼”的影响,当“保交楼”的赶工对于表需的支撑减弱之后,需求的回落带动螺纹供给进一步回落,我们认为就是必然的结果。而螺纹钢供给的回落也将拖动锰硅需求继续走弱,这也是当前正在逐步暴露,并且仍在持续的问题,我们认为这一过程并未结束。

同时,我们看到粗钢的压减压力开始显现,这使得锰硅需求的“另一只腿”也开始受阻。我们从统计局公布的数据看到,1-3月份我国累计粗钢产量同比+4.2%(对冲了部门一季度长材需求低迷带来的需求压力),但从政策的延续性以及国家“低碳”的长远目标来看,在粗钢2021年同比降3000万吨,2022年同比降2000万吨的背景下,2023年我们认为粗钢至少是一个平控的局面,这意味着一季度粗钢的同比增长将使得在今年剩余时间内的压减压力增大,这也将限制需求端发力。与之相印证的,是当前触顶之后开始逐步下移的铁水的产量,即使当前的产量回落或许与政策关系并不大。

显然,需求的走弱过程并未结束,而更加“雪上加霜”的,我们认为供给继续压减的动力却在持续走弱,这来自于成本下移所带来的估值走高。

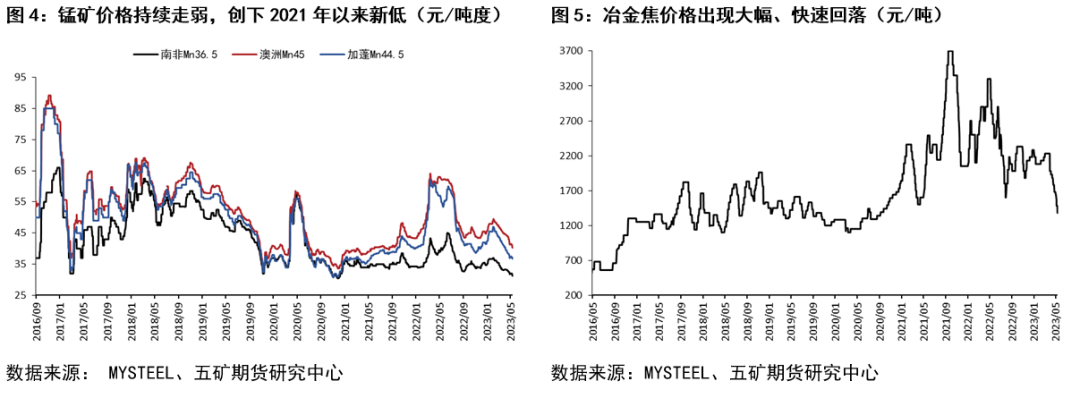

我们看到,4月份以来锰矿以及煤炭如我们所预期的,出现了持续且大幅的走弱(在上期报告中,我们认为“在成本端,我们看到的是锰矿以及煤炭价格的压力以及下方仍旧存在的下行空间”)。4月初至今,南非矿累计下跌2元/吨度或6%,澳矿下跌4.4元/吨度或9.8%,加蓬矿累计下跌3.5元/吨度或8.6%,均创下2021年以来新低。煤炭端,银川等外级冶金焦累计下跌600元/吨或30.3%,同样创下2021年以来新低。

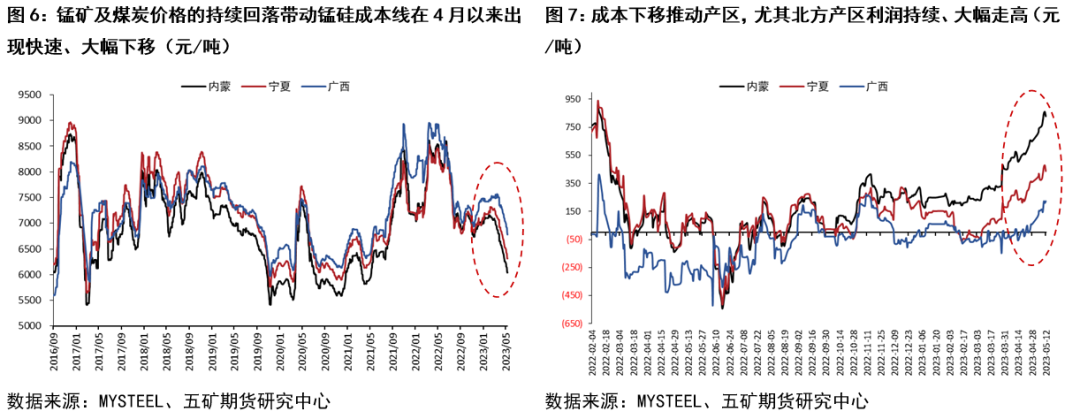

锰矿以及煤炭价格的持续走弱,带动锰硅成本线(测算值,仅作为成本水平参考值)在4月份以来出现大幅下移。我们所测算的锰硅成本线累计下移约600元/吨或约9%,其中成本最低的蒙古地区,我们预计成本已经低至6000-6100元/吨水平。

与成本线大幅下移相对应的,我们看到的是北方产区快速上升的生产利润,以及这样高估值下产区供给压减动力的走弱压力。

锰矿以及煤炭的走弱,我们认为并未结束(供给压力&需求走弱),锰硅下游需求走弱的过程也仍在持续,但锰硅供给主动向需求靠近的过程或因成本回落带来的高估值受阻。

于是乎,我们最终看到的是仍旧处于宽松结构的锰硅以及与之不相匹配的高估值。那么,我们认为价格不得不通过向低成本区间靠拢的方式挤压过剩产能的路径仍旧是未来一个阶段较大概率可能发生的情形,这意味着锰硅价格的走弱或仍未至终点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们