一、估值不高,绝对价格偏低

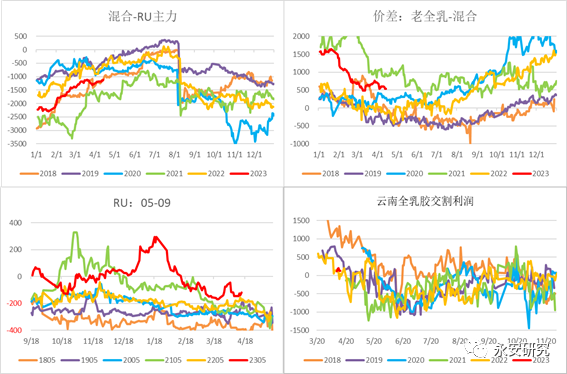

年后第二波下跌突破万二,RU主力合约维持在12000元/吨至11500元/吨区间震荡,泰混人民币价在10500元/吨至1000元/吨区间震荡,云南全乳理论交割利润在盈亏附近同比低位。当前套利定价与移仓博弈进行中,泰混-RU基差收敛效率偏低,59价差亦在理论成本之上,均尚未达到套利盘预期。全乳-泰混在600元/吨上下震荡,浅色胶消费问题也需通过价差缩窄解决。因此阶段性利空情绪释放完毕后,盘面的反弹受限。

图1:非标基差;59价差;老全乳-泰混;全乳理论交割利润

数据来源:Wind、永安期货研究院

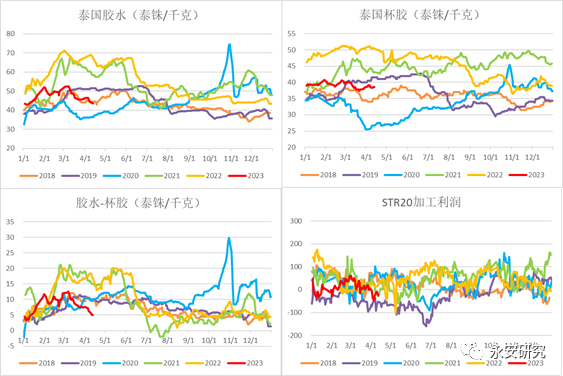

东南亚产区过渡期,原料价格不高,产出少且需求欠佳,并且工厂加工利润低、库存压力不大的情况下,对原料收购积极性不高,若买盘增加可能形成成本支撑,但难以成为当下RU估值持续修复动力。

沪胶估值不高,绝对价格偏低且短期存在成本支撑,因此维持了区间弱势震荡态势。

图2:泰国原料价格;加工利润

数据来源:Wind、Mysteel、永安期货研究院

二、国内产区供应炒作难成主要矛盾

国内云南产区自3月起有白粉病影响传闻,我们也实地调研给出了白粉病影响面积大于40%,全面开割时间后移至五月的结论。部分开割区域由于连续高温干旱使得原料产出偏少,需要观察天气异常情况。另外,云南新增浓乳产能,关注后续生产情况。

海南产区逐步开割,新胶释放偏少,全面上量预计在五月初,制浓乳胶水收购价在10800元/吨左右,制全乳胶水收购价在10400元/吨左右,由于今年手套需求大幅下滑,因此浓乳分流预期也不强,关注加工厂胶种生产切换情况。

当前盘面交易的主要矛盾不在供应端,但逐年减少的全乳交割品产量或会在绝对价格超跌的情况下被当作炒作题材,因此供应端仍需关注。

三、超预期的累库使得预期明显转向悲观

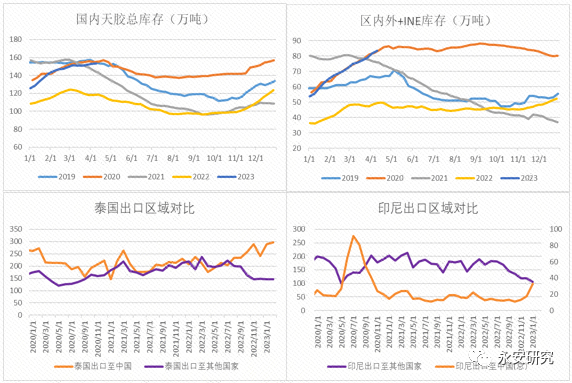

国内天胶显性库存由去年的低位快速累库至高位,库存拐点预期从一季度中转向二季度末。去年四季度海外需求崩盘的情况下,国内RU主力合约走逼仓逻辑,期现价差拉高,增加了套利加仓需求,大量泰混、越南胶等被抛至国内;印标对NR盘面给予了可观的交割利润,印尼出口至中国的天然橡胶亦有明显增加。以上原因导致了持续的高进口量,并且我们仍未见到今年的库存高点。用基差收敛情况与船期时间粗略测算后,市场预期库存拐点约在二季度末。

图3:天然橡胶显性库存;进出口

数据来源:Wind、Qinrex、永安期货研究院

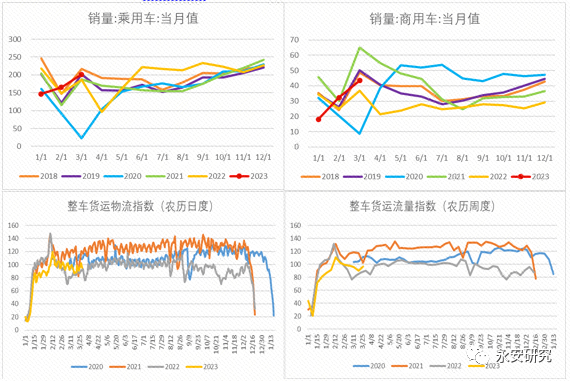

国内需求整体恢复缓慢节前强预期未能充分兑现,目前看海外去库周期拐点也为时尚早。去年年底政策退坡,今年乘用车对应的半钢配套需求难增亮点;商用车对应的全钢配套需求环比回升但同比仍偏低;全钢替换需求端,基建、物流表现一般。

图4:乘用车销量;重卡销量;物流指数

数据来源:Wind、Mysteel、永安期货研究院

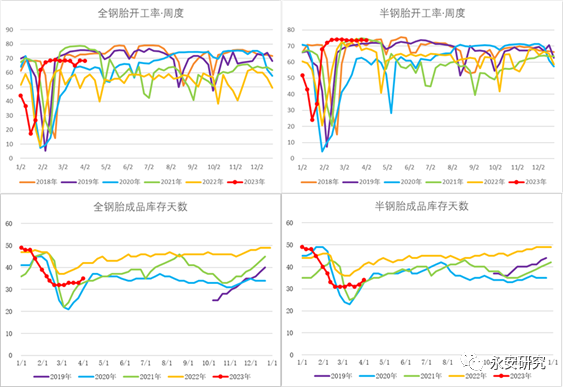

近期下游轮胎厂开工高位小幅下调,原因主要是替换出货放缓,适度降低排产;另外终端需求恢复缓慢的情况下,成品库存或将再次进入累库周期,关注库存传导情况。

图5:开工率;成品库存

数据来源:Wind、Mysteel、永安期货研究院

总结:

估值不高,驱动偏弱,绝对价格低位但不足以扭转供需,现阶段可能不是单边买入持有的最佳时间。套利对冲角度,深浅价差、基差均有部分收敛空间,但期现正套需要做好现货承接渠道准备。

风险点:宏观风险;天气扰动;政策超预期等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们