【导语】2023-2024年,生猪调运方向由北猪南调逐步转变为南猪北调,主因是北方寒冷气候导致养殖成本及养殖风险均有增加,南方具备良好的养殖环境以及低成本优势,带动各大养殖企业纷纷加大南方市场布局,生猪产能呈现南增北减趋势,2025年全国生猪规模化、集中化高度集中区域或依旧在中南、西南地区,利空南方生猪价格优势。

1.2024年调运方向转变,南猪北调体量增加

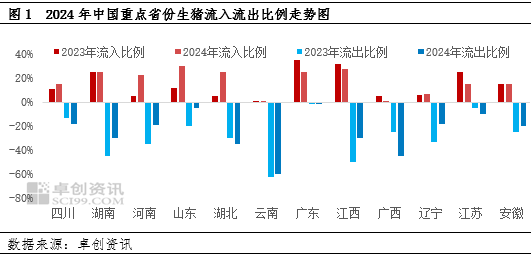

2023下半年北方猪病复发严重程度高于南方市场,导致2024年各省份生猪流入、流出比例调整区间扩大。据卓创资讯调研了解,图1显示,东北、华北地区受产能去化、秋冬季疫病复发率增加、养殖成本较高等因素,辽宁、山东、河南、生猪流入占比增加明显,大量二次育肥及仔猪均由南方省份调往北方市场。其中山东市场作为屠宰产能集中区域,流入占比超越广东、江西,跃居全国榜首。河南、湖南、江西、四川属于双向流入、流出的全国重要中转站市场。而云南、广西、湖北位居2024年生猪外调占比前三的地位,主要原因是养殖成本低、猪价低,具备调运优势。如此看,国内生猪市场“北猪南调”事实走向“南猪北调”的格局已奠定。

2.南方产能布局多于北方市场

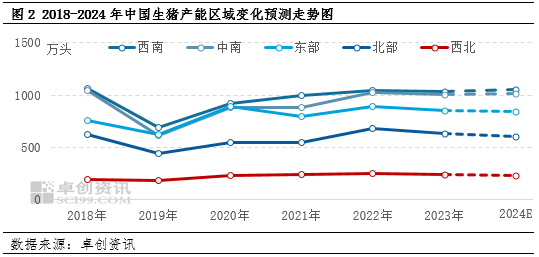

调运方向的转变,其主因是2023-2024年南北生猪产能布局的转变。受养殖亏损以及2023下半年北方猪病影响,2023-2024年东北、华东地区新建及扩建产能行为减少,前期产能受猪病被动去化导致北方养殖端信心受阻,部分转变为风险小的二次育肥模式进行养殖,产能恢复数量有限。南方主产区因具备气候、环境等养殖优势,2024年在养殖盈利回血并不断攀升的基础下,南方产能依旧呈现增加态势。图2显示,南方产能预计增加幅度在0.99%-1.45%,而北方预计减产幅度在0.59%-4.76%不等。且由于南方部分主产区养殖体量大、价格低,“南猪北调”成为2024年常态化调运方向。从区域分析,位居全国前十的养殖大省多数集中在南方市场,例如四川、湖南、广西等,未来生猪供应主力仍以西南、中南地区为主。

3.产能增加导致南方高价区优势下降

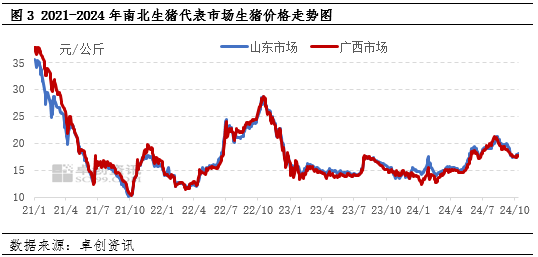

图3显示,2021年至2024年广西与山东市场生猪价格逐步倒挂,截至10月14日,广西市场外三元生猪交易均价为17.75元/公斤,山东市场外三元生猪交易均价为18.05元/公斤,较广西高出0.4元/公斤。年内价差最高点为2月5日3.16元/公斤,调运空间完全打开。在低价优势下,部分猪源调运至北方市场消化,二次育肥、仔猪均由南方省份流入北方山东、河南、河北等市场。

究其原因,前期山东生猪产能受损严重,省内供应不足,导致外调需求增加。而南方市场产能恢复尚可,生猪及仔猪供应充足,2024年生猪及仔猪市场调运活跃度较高,生猪调运既可北上,又可调往广东市场,也成为北方二次育肥猪源的孕育基地。

2024年卓创资讯监测数据显示,中大型样本养殖企业在北方恢复产能数量有限,中小散户更多转变为二次育肥及仔猪育肥养殖模式,且专业放养公司越来越多,自繁自养体量占比下降,相比而言,南方依旧是养殖企业主要的扩产区域。

综上所述,2024年南方生猪调运至北方现象增加,在北方产能恢复缓慢,南方反而有扩产的情况下,2025年北方二次育肥及仔猪育肥需求依旧较高,“南猪北调”或依旧为市场常态化调运方向其中西南、中南市场仍为主力。

(卓创资讯 邵瞧瞧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们