(来源:华泰证券研究所)

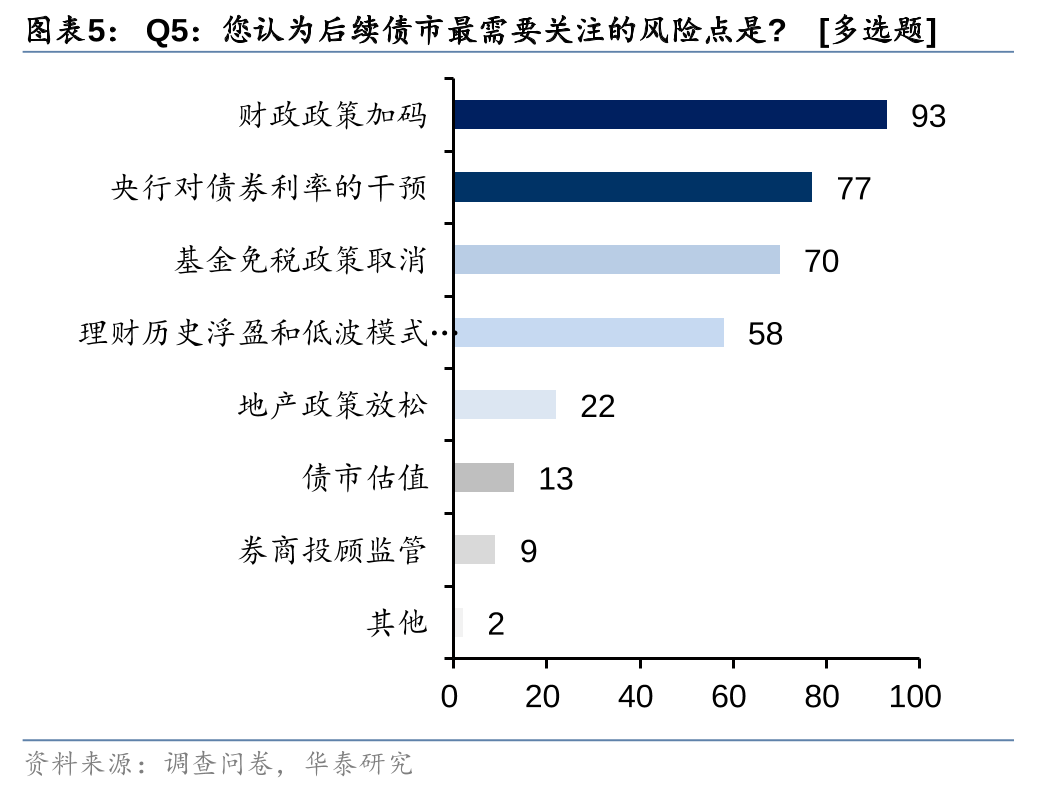

9月人大常委会财政加码预期未兑现,10月人大常委会是下一个观察时点。财政会否加码,加码规模、方式、投向是主要关注点,目前看,增量工具的规模在1-2万亿概率更高。投向来看,若更多财政资金用于地产去库存、以旧换新、居民端补贴等环节,对经济循环的修复或更为有利,但如果用于化债、转移支付等,则不形成实物工作量,对经济拉动作用更小。

监管态度是债市的扰动因素,但缺少基本面配合之前程度有限。第一,基本面环比趋势延续,后续降息降准的概率仍然较大。第二,央行卖出长债的同时也在买入短债,市场反应也趋于钝化,影响在逐渐衰减。第三,央行可能也不希望发生赎回潮等风险事件,例如8月下旬的小赎回风波中,央行也在第一时间做出反应(资金面放松、指导做市商正常做市等),防止反馈循环强化。

后续的监管政策和机构行为可能是更大的风险点。例如基金免税政策何时取消,若实施将造成较大市场冲击,债基资金回流银行表内不仅仅带来短期市场摩擦,不同投资者的偏好不同也会导致国开-国债利差扩大。以及针对理财低波的监管会否加码,理财低波模式何时消耗殆尽,等等。

Q6:(单选)四季度CPI在基数效应下抬升,您认为对债市的影响是?

A6:绝大多数(89%)投资者认为影响“中性”,9%的投资者认为会“利空”,选择“利多”的投资者仅2%。

点评:当前通胀的核心问题不在于读数本身,而在于经济供求结构失衡,核心在于需求端。从8月数据看,CPI主要支撑因素在于鲜菜鲜果等食品分项的暂时性拉动,而核心商品价格和房租等动能依然偏弱,反映出背后的供需缺口、内生动能不足与产能等因素没有明显变化。更关键的是,度过四季度低基数后,明年初通胀又会面临一个相对高的基数,而届时的外需和消费在基数效应影响下走低,又会重新压制价格水平。总之,我们认为未来相当长一段时间内,平减指数都会以反复为主,转正可能还需要时间和契机,四季度通胀阶段性回升对债市影响总体不大。

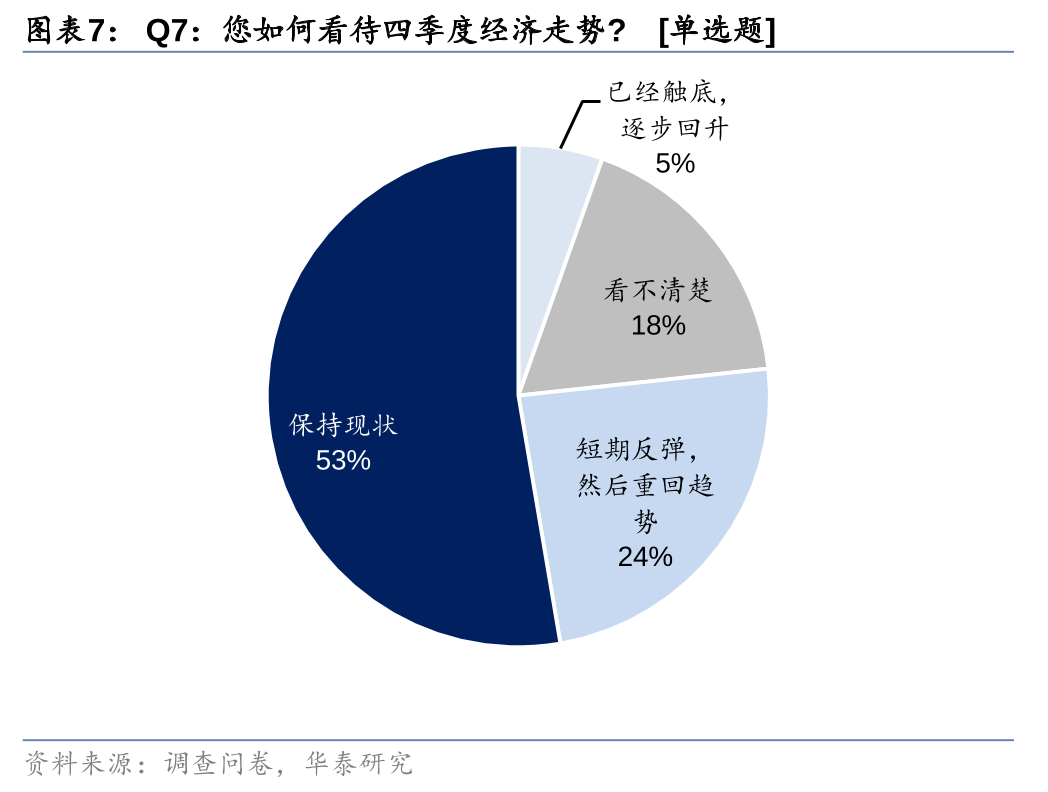

Q7:(单选)您如何看待四季度经济走势?

A7:53%的投资者认为四季度经济会“保持现状”,24%的投资者认为“短期反弹,然后重回趋势”,18%的投资者选择“看不清楚”,仅有5%的投资者认为是“已经触底,逐步回升”。

点评:我们认为,四季度经济仍有较强的运行惯性,债市趋势上依旧顺势。需求端看,经济循环的反馈效应或有所强化,广义政府受到财力制约,拖累广义财政支出、社会集团零售、限额以上零售等;企业降本增效对社会集团零售可能也有影响;居民层面存在支出增速下台阶、量价结构变迁等趋势,且房价延续环比下跌,工资、资产价格等循环传导可能有所强化,在高能级城市体现更为明显,并向低能级城市传导。供给端看,内需偏弱对生产端的牵引逐渐显现,此前相对偏强的生产端呈现收敛态势,制造业处于被动补库状态,产销率低于季节性水平。对应到产能和价格信号上,当前制造业的供需缺口尚未有效弥合,而服务业的供需缺口或有所扩张,价格信号仍可能有所反复。

不过,当前经济走势也意味着政策预期有所强化,政策仍处在窗口期。最需关注的是财政政策,年内仍可能通过人大常委会加码财政刺激,可能对经济形成一些短期拉动,具体效果需要观察几点信息:一是规模,可能需要显著高于去年才能对市场有所触动。二是落地方式,直接调增赤字的信号意义或相对更强、用途也更为灵活,或能提供相对更强的预期;而特别国债加码不影响赤字率,可以解读为年初安排的“连续几年”额度的提前发行,更多或是节奏腾挪。三是,资金投向是否有实质性转变,改善地方政府财力和积极性或是当务之急,且若更多财政资金用于地产去库存、以旧换新、居民端补贴等环节,对经济循环的修复或更为有利。

而基本面预期的全面逆转还需要更多条件:一是,要逆转当前经济的反馈强化,财政政策需要更系统性、更大力度的发力,需要在规模或投向上扭转总需求不足的趋势和市场预期;二是,价格信号仍需强化,尤其资产价格和前端生产价格需要见到明确的逆转信号,避免形成不利反馈;三是,地产销售、房价等需要企稳,以稳定地方政府和居民部门的经济循环。企业需要看到产能利用率的触底回升,居民部门预期改变;四是,美国大选等不确定性需要尘埃落地,以评估外需的影响。

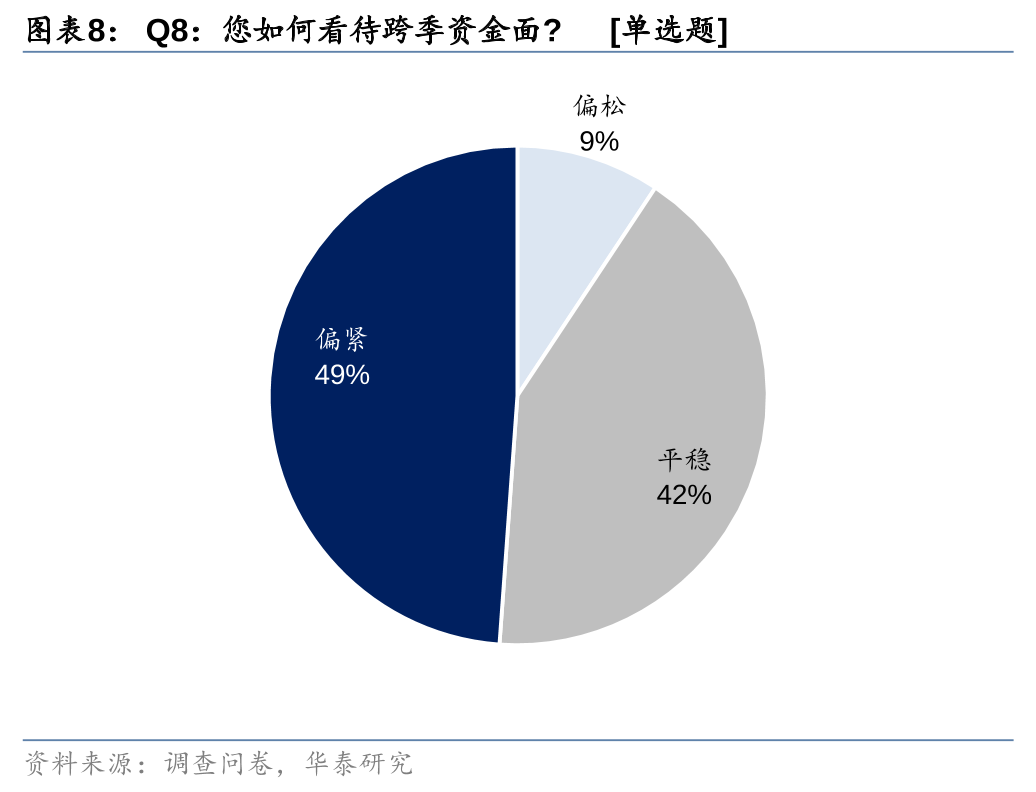

Q8:(单选)您如何看待跨季资金面?

A8:49%的投资者认为跨季资金面会“偏紧”,42%的投资者认为“平稳”,仅有9%的投资者选择“偏松”。

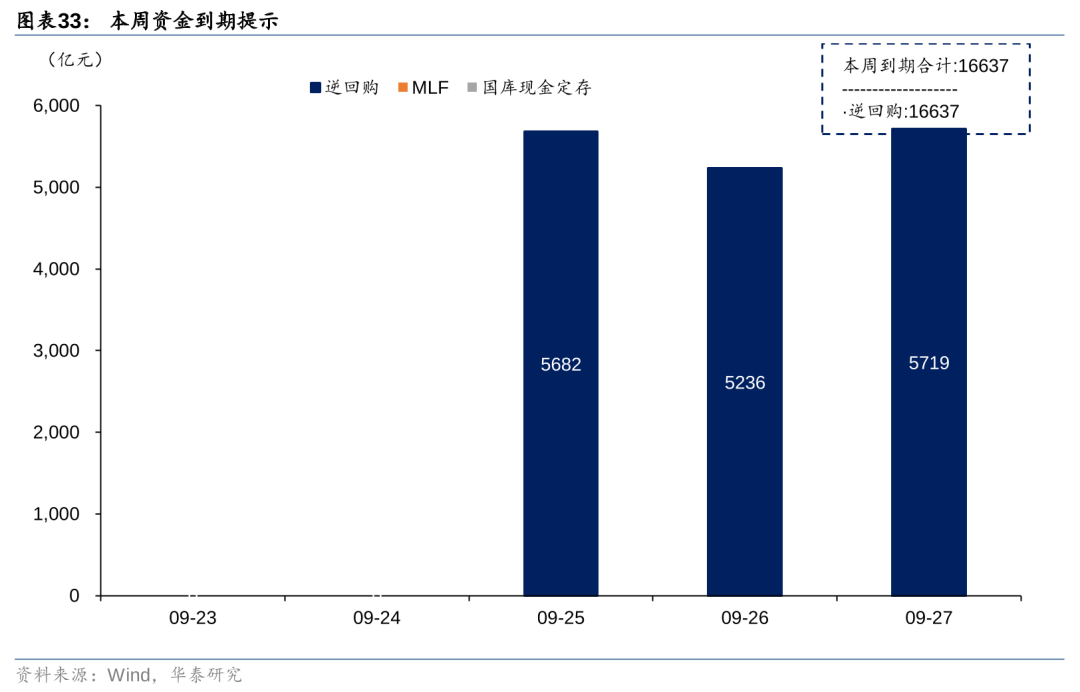

点评:尽管近期降准降息预期在升温,但资金面体感却偏紧。一是,继8月政府债发行大幅放量后,9月政府债供给量依然不少。9月国债净融资预计为3595亿元,而新增地方债预计发行10096亿元,新增地方债发行规模较8月(9379亿元)环比上升。二是,税期资金面扰动+MLF错位投放,银行缺长钱的现状没有改变。三是,季末银行面临MPA考核、流动性考核等扰动,融出意愿受到一定影响,节假日因素也会对资金面带来一定扰动。对央行而言,尽管基本面条件支持货币政策宽松,但目前长债和短债利率都处于低位,资金面转松可能进一步助推做多动力,维持现状或是更好的选择,总体上我们认为9月跨季资金面会维持在紧平衡状态。

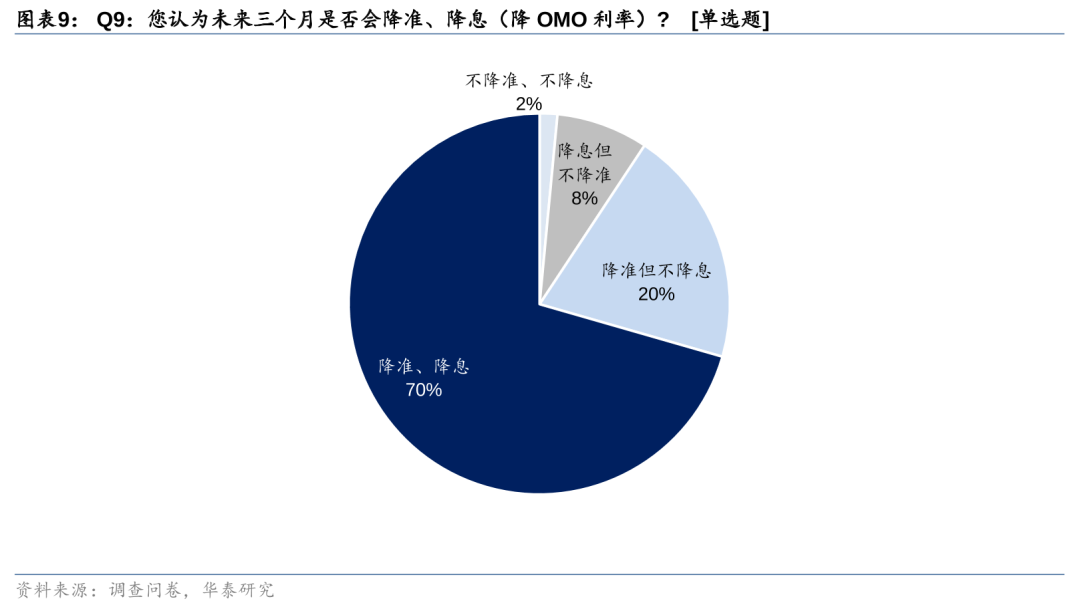

Q9:(单选)您认为未来三个月是否会降准、降息(降OMO利率)?

A9:绝大多数(70%)投资者认为未来三个月会“降准、降息”,20%的投资者认为“降准但不降息”,选择“降息但不降准”(8%)、“不降准、不降息”(2%)的投资者不多。

点评:从问卷结果看,市场对于降准降息预期空前高涨。目前距离上一次降准已过半年,根据历史规律,央行每4-8个月会投放一次中长期流动性。随着政府债发行节奏加快,降准窗口期逐渐临近,我们认为9月底至10月大概率会有一次降准,不过对资金面的影响总体中性。降息方面,美联储降息和近期的人民币升值创造了相对有利的外部环境,基本面压力加大,10月中发布三季度经济数据,可能是国内降息的窗口。但值得注意的是,当前经济的核心问题并不能靠货币政策解决,且即便不调整OMO利率,如果对存量房贷利率进行下调也能起到实质降息的效果。

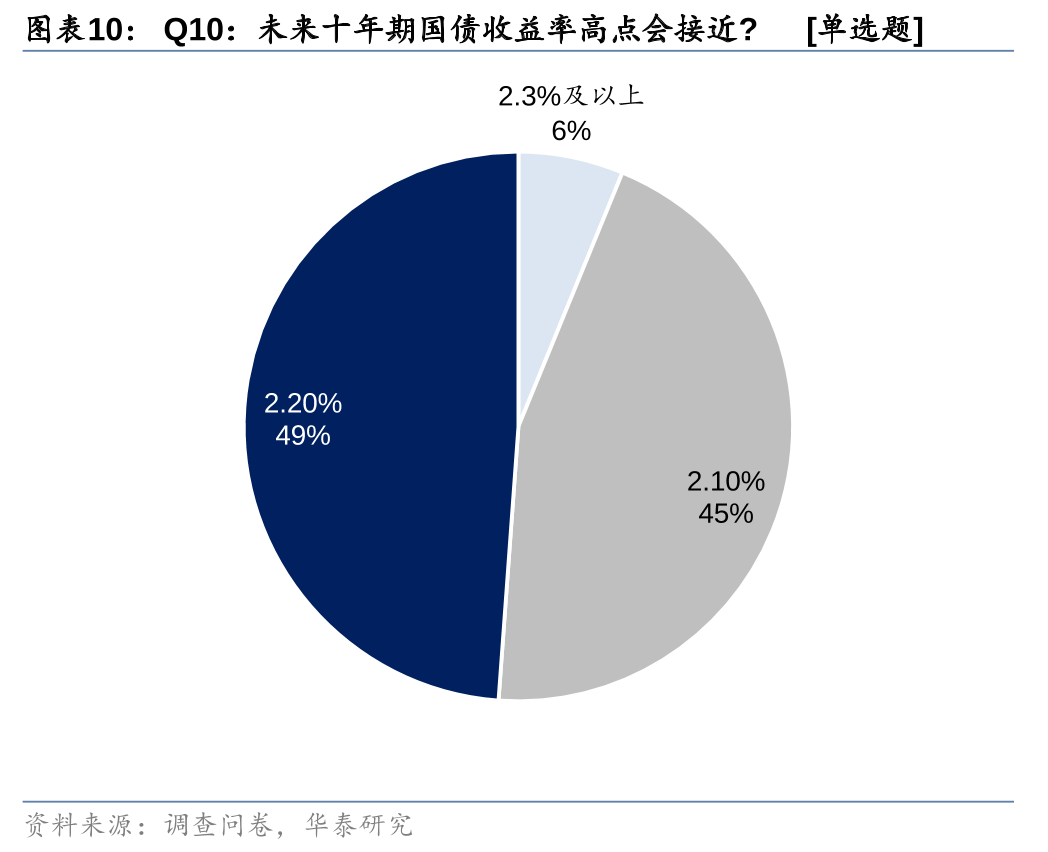

Q10-Q11:(单选)您认为未来三个月,十年期国债收益率高点/低点会接近?

A10-A11:高点方面,近半数(49%)投资者认为会接近“2.2%”,也有不少(45%)投资者选择“2.1%”,选择“2.3%及以上”的投资者仅占6%。

低点方面,超半数(60%)投资者选择“1.9%”,34%的投资者选择“2.0%”,选择“1.8%及以下”的投资者仅有6%。

点评:投资者普遍认为未来三个月十年国债的区间在1.9%-2.2%,波幅较上月(2.1%-2.3%)增大,中枢再度“随行就市”下移15bp。当下十年国债已“失锚”,2%整数关口的突破或存在一定阻力。而拉长时间来看,若基本面等决定债市行情的根本因素不发生变化,2%可能也难是“终点”。至于2%以下行至何处?由于近期央行买卖国债以及大行持续净买入短端国债的操作,使短期国债利率、甚至整条收益率曲线偏离资金利率,此前的核心定价逻辑“资金利率+期限利差”锚出现阶段性失效,目前尚缺乏参照系。

另一方面,债市目前顺势但逆风,基本面仍偏正面,财政加码、监管政策、理财等机构行为以及市场自身的脆弱性是变数。每年9、10月份机构保存胜利果实心态、政策变数、债券供给都会引发不确定性。我们认为2%“关口”会是短期阻力位,上限方面,结合理财行为和财政发力幅度的估计,20BP的调整空间已经比较极限,对应上限可能在2.2%左右。

即便央行再次降息,7天逆回购下调到1.6%,一年期存单利率调降到1.8%,2.0%的十年期国债可能也已经反映了不低的乐观预期。因此,债市的普遍感觉是趋势仍在,但空间越来越难测。

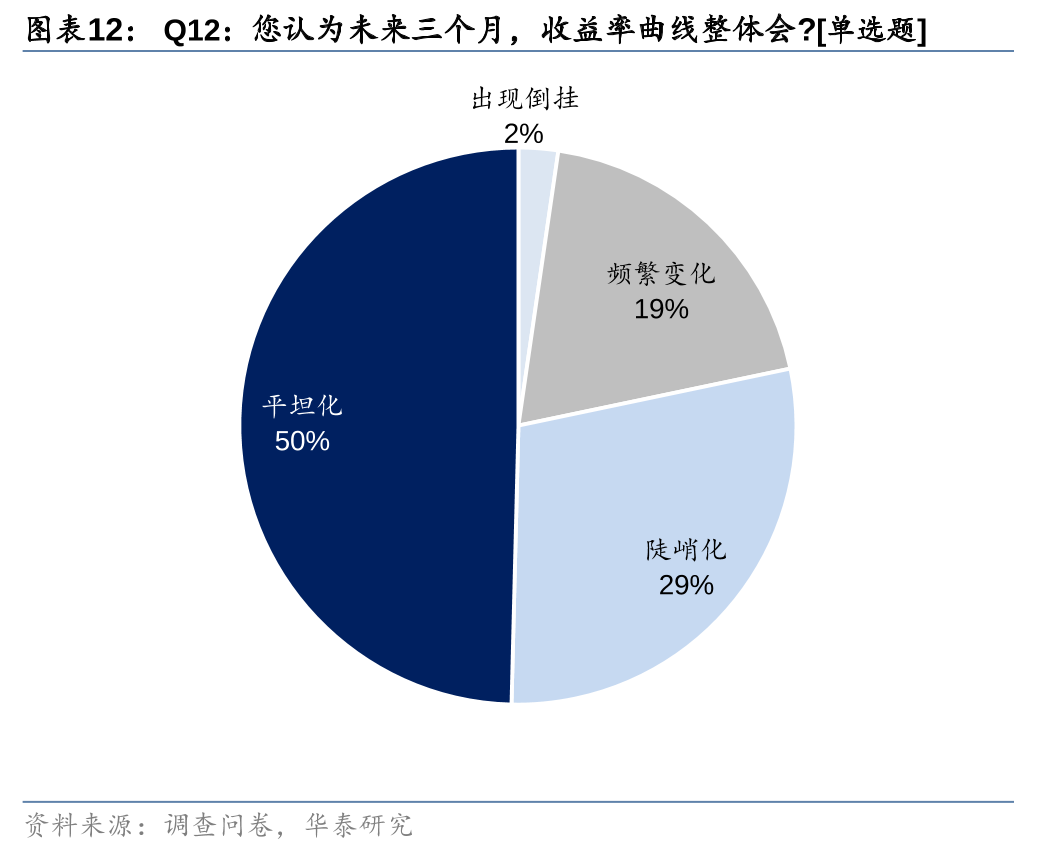

Q12:(多选)您认为未来三个月,收益率曲线整体会?

A12:问卷显示,50%的投资者认为未来三个月收益率曲线整体会“平坦化”,29%的投资者选择“陡峭化”,选择“频繁变化”的投资者占19%,选择“出现倒挂”依然不多(2%)。

点评:与8月相比,投资者对收益率曲线看法分歧度降低,平坦化成为一致预期,选择陡峭化(32%→29%)、频繁变化(34%→19%)的投资者比例下降。

9月以来,10-1年利差呈先走阔-后收窄走势,30-10年利差持续向平坦化演绎。8月下旬以来,央行“买端卖长”操作+大行持续买短债导致3年以内债券利率一度与资金利率、同业存单利率全面倒挂,推动10-1年期限利差走阔。9月中上旬,10年、30年国债利率分别在下破2.1%、2.2%之后继续向下试探,曲线再次向平坦化演绎。截至9月19日,10-1年国债期限利差较月初收窄3bp至65bp,30-10年利差收窄7bp至13bp,再创历史新低。

往后看,期限利差进一步收窄的空间已经非常有限。一方面监管维持“正常的向上倾斜的收益率曲线”态度未变,且央行手中还有子弹,若曲线过度平坦,或继续通过国债买短卖长操作调控曲线形态。另一方面,资金利率偏高仍是制约,中短债已经全面负carry,很难靠市场力量继续下行,长债在当前的基本面环境下也缺乏大幅调整的基础。30-10年利差无论相比历史还是参照海外,或反应了对价格长期、持续的预期偏弱。总体上我们判断曲线走陡的概率高于走平。

Q13:(单选)您认为未来三个月,以3年AA+中票为代表的信用债信用利差整体会?

A13:调查问卷显示,超过一半(54%)的投资者认为未来三个月信用利差整体会“明显缩窄”,21%的投资者选择“基本持平”,15%的投资者选择“明显扩大”,10%的投资者选择“方向不明”。

点评:相比上月,投资者对信用利差的判断发生变化,主流倾向由“基本持平”(64%→21%)转为“明显缩窄”(19%→54%)。当然这与8月底的一轮小赎回风波+短端国债利率快速下行引发的信用利差回调有一定关系。8月下旬以来,各期限信用利差普遍不同幅度走扩。截至9月19日,1年、3年、5年、10年AA+信用利差(信用债-国开债)分别为44bp(较8月20日+7bp)、40bp(+16bp)、41bp(+14bp)、38bp(+12bp)。如果单纯从利差看,信用债的相对性价比较前期有所提高。往后看,除非发生超预期调整/较大规模赎回反馈,否则在信用供给短缺+机构配置压力下,信用利差再度走阔的难度较大。

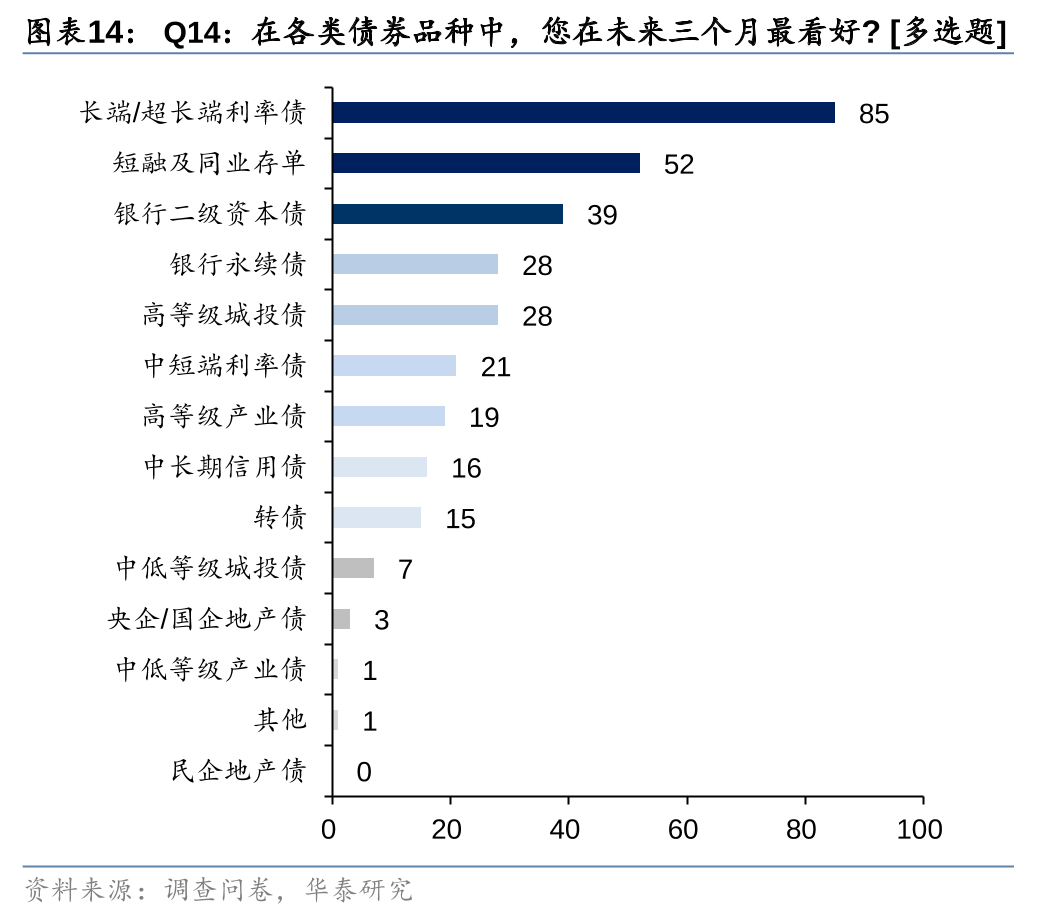

Q14:(多选)在各类债券品种中,您在未来三个月最看好?

A14:问卷显示,投资者未来三个月最看好的债券品种为“长端/超长端利率债”,此外还有不少投资者选择“短融及同业存单”和“银行二级资本债”,几乎没有投资者选择“民企地产债”、“中低等级产业债”、“央企/国企地产债”。

点评:与8月相比,长端利率债、短融及同业存单仍然是投资者最为偏好的两类债券资产,此外投资者对永续债偏好增加,对中短端利率债偏好下降。转债的偏好依然不高。

我们的建议是“相信常识”找机会。当前收益率曲线形态异常点较多,但这也给我们相信常识找机会带来空间。比如,同业存单和 5-10年期品种性价比较高的点,无论从相对价值还是从绝对票息看都仍有配置价值。而30年国债与10年等利差过低,我们建议观望为主。当前基本面大趋势未见逆转,融资需求偏弱,降准博弈升温,都相对利好长久期利率债交易价值,但短期赔率偏低。如果降准降息落地,市场情绪阶段性演绎到极致,可以考虑兑现以防范财政加码等可能扰动。

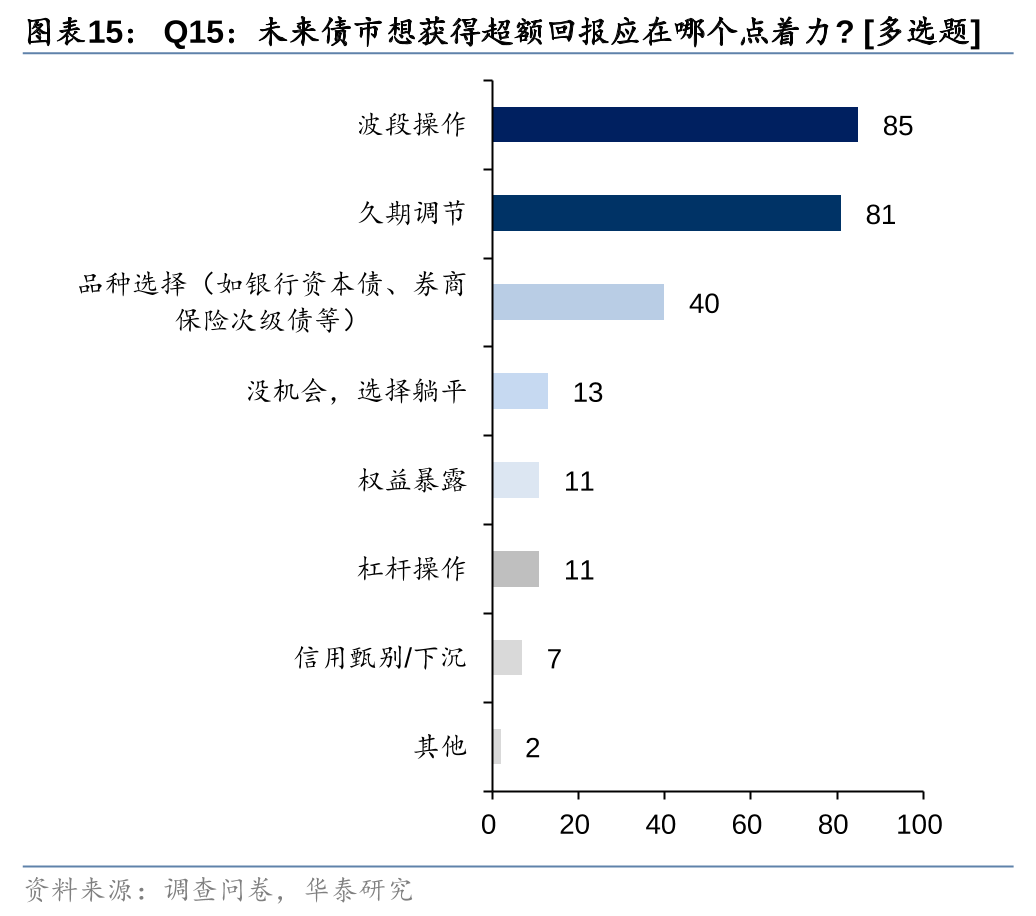

Q15:(多选)您认为未来三个月,债市想获得超额回报应该在哪个点着力?

A15:选择“波段操作”的投资者最多,其次是“久期调节”、“品种选择(如银行资本债、券商保险次级债等)”,选择“没机会,选择躺平”、“杠杆操作”和“权益暴露”的投资者较少。

点评:与上个月一致,波段和久期调节仍是投资者最为青睐的策略,但我们认为品种选择也很关键,推荐品种选择+波段操作>久期>杠杆>信用下沉。具体而言,看好存单和5-10年利率债,持有二永债,1-3年的信用债(商金债)、国开债好于国债。波段方面,把握四季度关键时点政策博弈,如央行降准降息,10月人大常委会是否加码财政政策等。利率大概率仍呈现区间波动特征,一旦调整是机会。曲线整体变化不大、小幅博弈陡峭化。信用下沉的性价比较差。

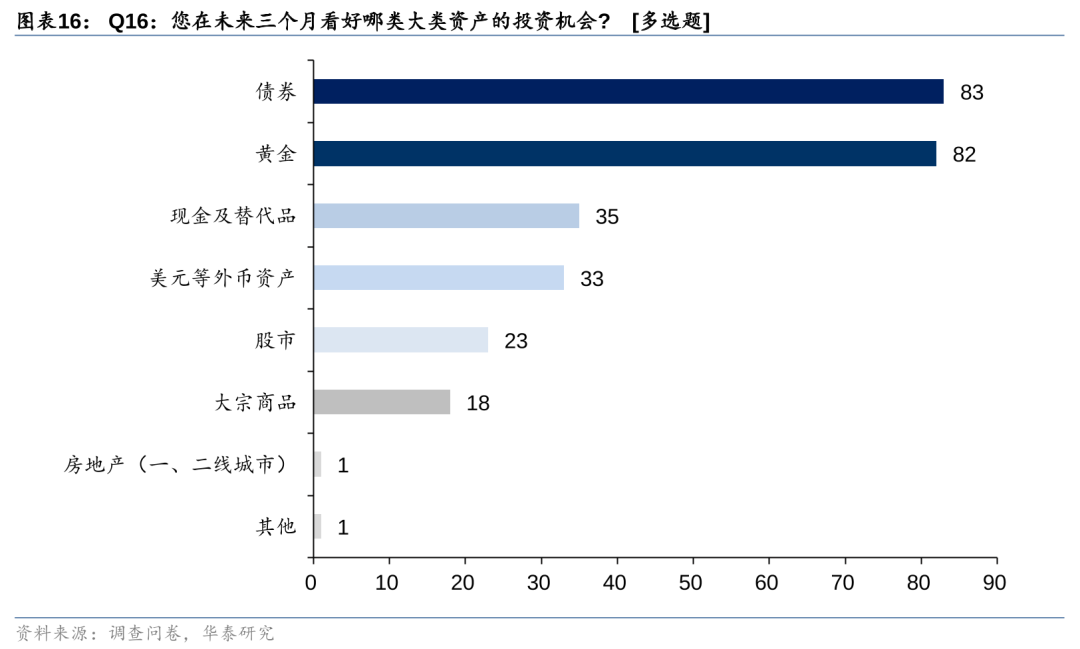

Q16:(多选)您在未来三个月看好哪类大类资产的投资机会?

A16:看好“债券”、“黄金”的投资者最多,其次是“现金及替代品”,第四名是“美元等外币资产”,第五名是“股市”,看好“大宗商品”和“房地产(一、二线城市)”的投资者较少。

点评:相比上月,债券、黄金偏好度延续领先地位,同时投资者对现金的青睐度有所提升,超过美元位居第三。这与近日美联储大幅降息、美元预期偏弱等因素有关系。近期黄金表现强势,后续地缘政治不确定性的大背景下,黄金的避险需求显著上升,美联储进入降息周期也相对利好黄金走势。美债利率短期有一定“利多出尽”意味,中长期视角下,美债利率的低点往往在最后一次降息前后出现,仍建议保持多头心态。美股9月季节性偏弱+基本面前景担忧+大选变数,短期仍建议略偏谨慎,等11月大选落定之后,可能是考虑做多的更好时点。国内股市面临的盈利预期、风险偏好、新增资金、行业生态等关键因子尚未逆转。但美联储大幅降息+国内政策期待升温,重申小幅逢低博弈9~10月政策窗口期“小共振”机会。

需要提醒的是,10月份是政策窗口期,需要提防资产价格的强弱“反转”,对负债端稳定性和操作灵活性的要求都更高。

本周核心关注:中国8月工业企业利润、欧元区9月PMI、美国9月PMI、当周初请失业金人数及M2货币供应量。周一将公布欧元区Markit制造业PMI,关注欧洲基本面表现。周一还将公布美国PMI,关注美国经济修复情况。周三将公布美国M2货币供应量,关注美国货币投放情况。周四将公布美国初请失业金人数,关注美国就业市场情况。周五将公布我国工业企业利润数据,关注我国企业盈利修复情况。

1) 房地产政策超预期:若房地产政策持续超预期发力,可能会影响投资者对基本面的预期,从而影响投资行为。

2) 地缘风险超预期:若地缘冲突进一步升级,可能会进一步影响市场风险偏好。

实体经济观察

通胀

流动性跟踪

债券及衍生品

研报:《从“常识”中找机会》2024年9月22日

张继强S0570518110002 | SFC AMB145 研究员

吴宇航S0570521090004 研究员

仇文竹S0570521050002 研究员

吴靖S0570523070006 研究员

欧阳琳S0570123070159 联系人

朱逸敏S0570124070133 联系人

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们