(来源:中银期货研究)

来源:中银期货研究

商务部:截至9月22日12时,汽车以旧换新信息平台累计登记注册用户数超164万个,收到汽车报废更新补贴申请超110万份。汽车以旧换新稳步有序推进也带动了汽车销量增长。

乘联会崔东树:8月,锂电池装车47GWh,同比增长35%;三元电池装车12.1GWh,同比增长12%,占比26%,低于同期;而磷酸铁锂电池装车量35GWh,同比增长46%,占比74%。

上海市市长龚正:上海完全有条件、有能力成为全球创新网络的重要枢纽,将加快建设世界级重大科技基础设施集群;推动建设高水平国际科技合作基地;持续办好促进合作交流的品牌活动。将参与发起国际大科学计划和工程,推动外企在沪开展研发。

原油:

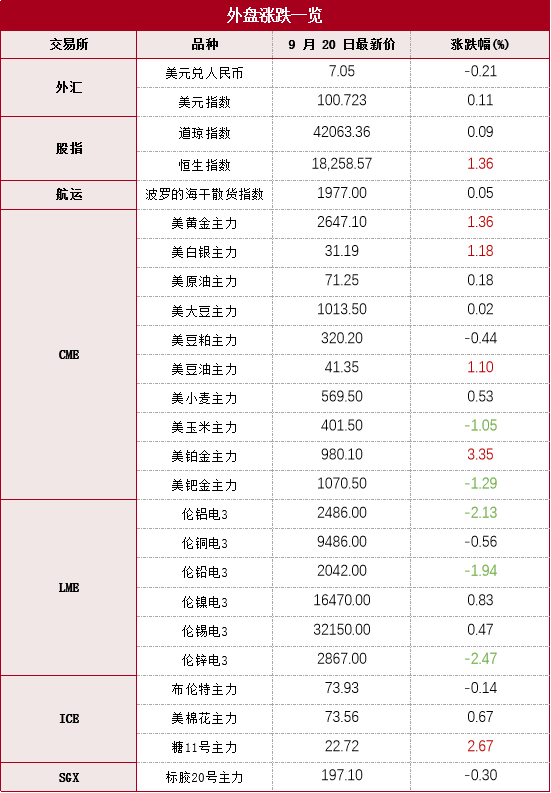

本期原油板块涨跌不一,内盘SC原油期货夜盘收涨1.26%,报523.1元/桶;SC 11-12月差呈Backwardation结构,今日收报2.6元/桶。外盘Brent原油期货收跌0.11%,报73.93美元/桶;WTI原油期货收涨0.13%,报71.25美元/桶。国际宏观方面,当地时间9月18日,美联储举行货币政策会议,宣布将联邦基金利率区间下调50个基点至4.75%至5.00%之间,为四年来美联储首次进入降息进程,或标志着货币政策由紧缩周期向宽松周期的转变。此前市场已普遍预测此次9月将进行降息,据CME观察,美联储11月降25个基点的概率为62.2%,降息50个基点的概率为37.8%。到12月累计降息50个基点的概率为36.6%,累计降息75个基点的概率为47.8%。库存方面来看,本期EIA数据原油去库,成品油小幅累库。截至9月13日当周,EIA原油库存减少163万桶至4.18亿桶,原预期减少50万桶,前值增加83.3万桶;当周库欣原油库存减少197.9万桶,前值减少170.4万桶。当周美国战略石油储备(SPR)库存增加65.5万桶至3.806亿桶。当周EIA汽油库存增加6.9万桶,原预期增加24万桶,前值增加231万桶;当周EIA精炼油库存增加12.5万桶,原预期增加55.1万桶,前值增加230.8万桶。当周美国国内原油产量减少10万桶/日至1320万桶/日;当周美国原油出口增加128.4万桶/日至458.9万桶/日;美国除却战略储备的商业原油进口632.2万桶/日,较前一周减少54.5万桶/日;美国原油产品四周平均供应量为2032.7万桶/日,较去年同期减少2.67%。

燃料油:

本期燃料油板块大幅上行,FU高硫燃期货夜盘收涨2.96%,报2921元/吨;LU低硫燃期货夜盘收涨6.23%,报4043元/吨。高硫燃走势较前期有所反弹,外盘S380 OCT/DEC月差小幅走阔至13美元/吨以上。低硫燃持稳运行,内盘LU 11-12月差在100元/吨附近。高低硫价差较前期有所收窄,内盘LU-FU11走低至1000元/吨以下,外盘Hi-5 OCT走低至130美元/吨以下。从欧洲地区库存水平来看,据Insights Global数据,截至9月12日当周,阿姆斯特丹-鹿特丹-安特卫普(ARA)炼油和仓储中心的燃料油库存录得126万吨,环比小幅增加1.6%。

PX:上周美联储召开议息会议,决议降息50个基点。宏观市场情绪转暖,大宗商品市场恢复,PX期货主力合约跌势暂止,处于低位震荡的状态。近期PXN价差继续收敛,当前PXN价差已经落至调油逻辑发生之前的区间低位,PX环节加工利润转差,让渡下游。最新一期国内PX的开工水平回落,达到84.9%,周度环比下跌1.0个百分点。同时,下游PTA开工水平也有所回落,二甲苯港口库存累库趋势停止,周内小幅去库。

PTA:同样受宏观情绪转暖的影响,PTA主力合约跟随PX走势趋同,低位震荡。PTA1-5月差同样低位震荡,呈现Contango结构。现货PTA加工费震荡趋弱。部分PTA炼厂因假期停产,最新一期中国PTA开工水平继续回落,达到79.9%,环比减少1.4个百分点,目前PTA开工水平处于中性区间。另外,年产250万吨的恒力惠州石化预计于国庆节后检修。据隆众口径,最新一期社会库存量为462.6万吨,环比累库2.01万吨。虽然下游进入“金九银十”的传统季节性旺季,但是PTA开工过高,难以扭转累库格局。

PF:上周PF主力合约震荡。因进入传统季节性消费旺季,PF相对PTA、PX明显走势偏强,盘面PF与PTA价差走阔。同时,PF现货价格坚挺,PF主力基差在本周大幅走阔,呈现深度Backwardation结构。“金九银十”消费旺季来临,订单天数环比好转,但是因原料超预期下跌,长丝龙头企业库存累库较为严重,导致不得不在旺季时点降价促销,以减轻库存压力。同时,下游终端企业也在等待聚酯大厂降价,目前以刚需采购为主,观点仅供参考。

橡胶:

天然橡胶方面,一是国内外原料价格受大雨天气干扰齐涨;二是中国天然橡胶贸易环节库存除云南地区因替代种植指标累库外,其他现货库存均维持去库;三是半钢胎以及汽车整体出口保持强势。供需偏强,期货价格紧跟产地,同时反映国内去库逻辑。

合成橡胶方面,顺丁橡胶原料丁二烯供应偏紧,国产存瓶颈,港口库存去库,顺丁橡胶同样受到成本端支撑。期货估值方面,强基差使得期货库存去库。

操作上,期价反弹至近七年高位区域,周五夜盘多头止盈引发期价高位回落,波动性变大,谨慎操作。观点供参考。

黑色金属

钢材:

据国家发改委,超长期特别国债支持大规模设备更新的两批共1500亿元资金已全部安排到项目,将进一步支持工业、交通运输、物流等10余个领域的设备更新和回收循环利用,预计更新设备超过200万台(套),将进一步为相关领域设备投资注入新的活力。美联储降息50个基点,存量房贷利率下降预期上升。基本面来看高炉生铁产量环比增加,下游消费季节性回升但低于市场预期,钢材库存环比下滑,市场预期有所好转,钢价震荡反弹,关注下游消费改善状况和钢厂复产速率。

铁矿石:

周末,唐山迁安普方坯资源出厂含税累计下调40元/吨。基本面来看,日均生铁产量增加导致铁矿石需求上升,同时进口矿对国产矿的替代导致进口矿的需求下滑有限,铁矿石港口库存环比下滑,矿价大幅下跌后震荡反弹,关注下游消费改善状况和钢厂复产速率。

有色金属

有色:

隔夜,LME铜收跌53美元,跌幅0.56%,LME铝收跌54美元,跌幅2.13%,LME锌收跌72美元,跌幅2.47%,LME镍收涨135美元,涨幅0.83%,LME锡收涨150美元,涨幅0.47%,LME铅收跌40美元,跌幅1.94%。消息面:美联储下调2024年美国GDP增长预期至2.0%。上周再生铜杆开工率为15.69%,环比上升3.4个百分点。精废杆平均价差985元/吨,较上周精废杆平均价差645元/吨,上升了340元/吨。8月中国进口铜精矿及其矿砂257.4万吨,环比增加18.9 %,同比减少4.6%。8月中国进口阳极铜7.59万吨,环比增加7.35%,同比增加9.34%。据SMM调研了解,8月全国铝水棒总产量151.3万吨,环比2024年7月增加8.6万吨,增幅为6.0%。8月份铜棒企业开工率为50.56%,环比上升3.13个百分点。最新全国主流地区铜库存减2.34万吨至19.26万吨,国内电解铝社会库存减0.5万吨至74.3万吨,铝棒库存增0.89万吨至12.13万吨,七地锌库存增0.11万吨至11.45万吨。金属库存加速回落,美通胀回落,美元震荡下跌。操作建议,短线思路为主,铜远期正套继续持有。观点仅供参考。

工业硅:

上周工业硅低位震荡,SI2411显著增仓。现货方面,华东工业硅价格暂稳。华东不通氧553#在11400-11500元/吨;通氧553#在11700-11800元/吨;421#在12000-12200元/吨。假期结束后今日工业硅市场成交表现一般,西南地区硅企反馈近期询价较少,且下游订单仍存压价情绪,而川滇地区部分硅企10月抱有停炉计划,不愿让价签单,整体看现货签单表现一般,工业硅市场价格暂稳运行。

豆粕:

上周豆粕主力01合约震荡上涨。巴西干旱推迟播种,美豆优良率维持在64%。市场关注巴西大豆播种,干旱天气缓解美豆丰产压力。中加、中美贸易关系紧张支撑盘面上涨,国庆临近下游需求增加,油厂提货加快,库存下降,油厂挺粕动力回升。广西油厂开机率上升至56%左右,提货成交转好。市场看涨情绪浓厚,支撑豆菜粕价格。现货供应充足,基差低位,下游采购积极性低,整体供强需弱,基本面较差。短期内菜粕预计震荡运行,广西地区豆菜粕价差扩大至740元/吨,菜粕替代价值弱,提振豆粕需求。

植物油:

菜油上周才有价格震荡上涨,期间外盘因加拿大菜籽预估产量调低而上涨。美联储降息50个基点,市场继续消化反倾销情绪。国内菜油库存高位,四季度进口增量明显,供应稳定,但基本面偏弱,现货基差持续弱势。后市需关注宏观政策、地缘关系、产地天气及消费变化。棕榈油方面,受印度调高植物油进口税的利空出尽,加上美联储降息和减产季的供应担忧,棕榈油价格领涨油脂。近期国内暂无新增买船,洗船3条为12月船期。预计华北到港1.2万吨,华东5万吨。盘面高位及豆棕价差倒挂导致成交受限,多为刚需随用随采,近月供应小幅收紧,预计短期棕榈油基差坚挺。豆油方面,巴西干旱持续,导致大豆播种延期,提升美豆性价比,增加出口预期。国内中秋假期休市,提货情况一般,节前备货不足,节后盘面上涨,一口价成交尚可。本周部分地区因豆粕压力停机,预计压榨开机产能略有下降,库存小幅下降。植物油整体受宏观支撑,自身基本面一般,关注豆棕、菜棕扩展机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们