2018年3月23日美国宣布将对价值600亿美元的中国产品加征25%的关税,商务部随即针对美国进口约30亿美元商品加税进行反制。从产品结构来看,美国征税主要涉及医药、新材料、机械设备、电子信息及航空高铁等高端制造工业品,中国反制则可能集中在农产品及汽车、飞机领域。

就其影响而言,鉴于国内化工品进口多出口少的特点,尤其是出口美国更是微乎其微,故受本次贸易战的直接冲击有限,主要是终端消费的间接影响。具体来看,我国塑料、PP、PVC广泛应用于包装材料、注塑等领域,倘若进出口量缩减可能会对终端需求构成一定拖累,而因化纤及纺织并不在制裁之列,故对PTA的影响主要体现在市场情绪层面。甲醇主要是煤制为主,少部分是进口甲醇,或者进口天然气作为原材料生产甲醇,但是甲醇行业比较小,中美贸易战对甲醇影响有限。沥青和燃料油,主要是国内石油冶炼的终端附属产品,沥青用于修路为主,燃料油用于航运或者重型机械燃料,两个品种受中美贸易战影响非常有限。中美贸易战对原油的直接影响也比较小,原油作为一个全球化品种影响因素众多,中美贸易战如果升级可能推升通胀预期,严重的后果可能引起地缘政治风险,前期对国际油价可能会有一定的利多影响。后期,贸易战如果引起中美经济增速放缓的话,则可能对国际油价影响偏空。玻璃,主要应用于房地产行业和汽车行业,玻璃出口大概不到10%,机械设备、电子信息及高铁会用到一些玻璃材料,中美贸易战对玻璃影响偏空。

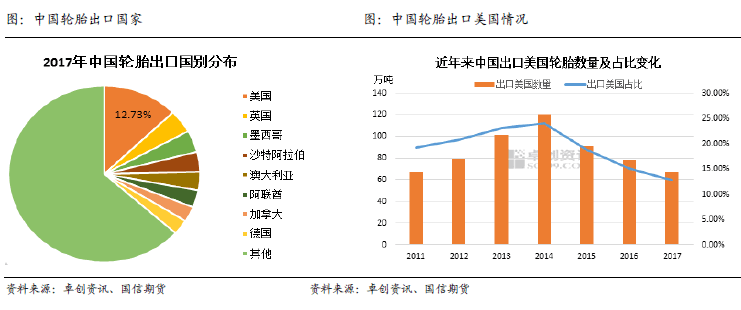

中美贸易战对橡胶行业利空影响非常大:我国橡胶和塑料制品总营收为3.2亿元人民币(约折合0.5万亿美元)。其中,对美国出口额为185.4亿美元,占对美国出口的所有商品额的4.3%,占出口全球的塑料、橡胶制品的20.4%,其中橡胶制品主要以轮胎为主。近年来美国轮胎行业的巨额贸易赤字达到年均100亿美元左右,中国是美国进口轮胎的主要来源国,约占22%的份额,其次是加拿大、韩国、日本等国家。美国贸易政策使得市场担忧输美轮胎下降,从而加剧了目前轮胎需求的利空矛盾,导致沪胶两日跌幅超过千点。

从图中可以看出,中国轮胎对美出口量在2014年达到峰值后,步入持续下滑态势,2017年相比2014年萎缩44%。其主要原因为2014年11月24日,美国商务部发表声明认定中国输美轮胎享受不公平政府补贴,对中国的输美轮胎征收反补贴关税,关税幅度为12.5%~81.29%。虽然中国企业努力拓展非美市场,但输美轮胎的减少也极大的影响了中国近年来出口轮胎总量。2017年,中国轮胎(税则号:40111000,40112000)共出口529.53万吨,累计出口同比2016年增长2.40%。其中对美出口67.39万吨,同比2016年降低13.42%,占比12.73%,同比收敛2.32个百分点。今年以来,在内销疲弱的情况下,下游需求更多靠出口市场支撑。此次特朗普政府重新发起的“贸易战”,对本就缺乏增量的需求端来说无疑是雪上加霜。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们