【导语】上半年受上游养殖端压栏惜售以及二育进场影响,白条猪肉价格震荡走高。但在走高的背后,屠宰量下滑、毛利亏损加剧、冻品去化速度缓慢等原因使得屠宰企业经营压力增大。后续在供应减少以及终端疲软的情况下,下半年的猪肉行情或高位震荡。

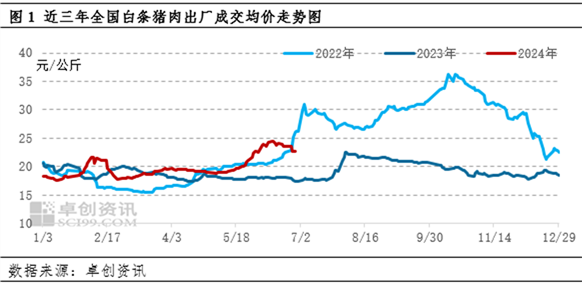

进入2024年,白条猪肉价格震荡上扬。根据卓创资讯数据监测,截至6月26日,全国白条猪肉出厂成交年均价为19.91元/公斤,日均价为22.74元/公斤,日均价处于全年的相对高位,年均价较近两年同期的年均价高出1.4-1.6元/公斤。进入2024年,市场活跃度及下游的承接力度有限,但进入二季度后价格上涨趋势逐渐明朗,6月价格介于22.50-24.50元/公斤之间震荡。

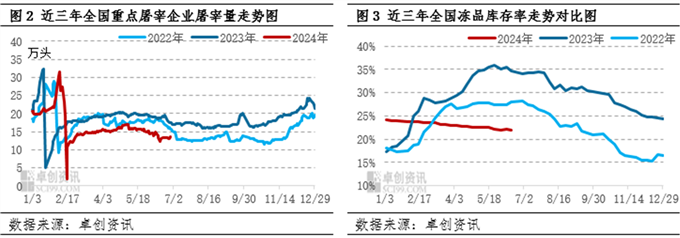

入库行为减少,屠宰量震荡走低

春节结束后,屠宰量常规回落后低位震荡,降幅较近两年幅度扩大。根据卓创资讯数据监测,截至6月26日,全国重点屠宰企业日均屠宰量为16.35万头,较近两年同期下滑10.16%-11.95%。今年屠宰量下滑的主要原因有两个方面:一是上游养殖端有意压栏挺价,同时二次育肥进场抢夺适重猪源,原料猪价进一步被抬升,屠宰企业为了保价进而缩量维稳;二是2022年冻品盈利状况尚可,屠宰企业在2023年二季度积极分割入库,更有甚者租库以囤积库存,但后市的冻品行情却不尽如人意,屠宰企业及贸易商库存积压较多,去化缓慢,使得2024年冻品库存持续处于高位(由图3可知),所以今年屠宰企业入库的行为减少后,对屠宰量的支撑降低。

屠宰企业亏损加剧,屠宰毛利降幅明显

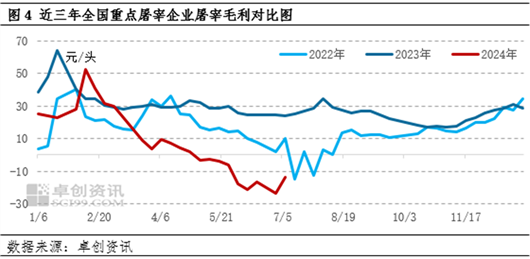

根据卓创资讯数据监测,截至6月21日,全国重点屠宰企业屠宰头均毛利为-13.57元,同比下滑155.10%,较年内高点下滑79.41%。由于上游二次育肥多时段拦截流向屠宰端适重猪源,且养殖场压栏挺价,屠宰端成本不断上涨,下游跟进不足,使得其购销不匹配处于常态,盈利空间不断被动压缩,屠宰量亦下滑,导致分摊的头均成本升高,盈利进一步缩水,甚至走向持续性亏损。

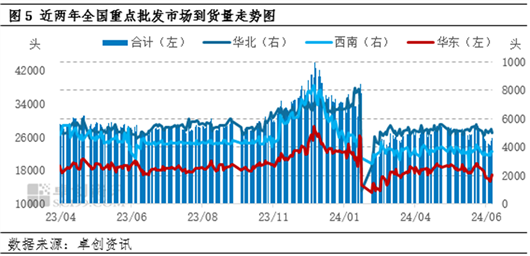

农批渠道订单量减少,批发市场亦疲软

批发市场作为屠宰厂在当地销售的重要渠道,往往占比超过该企业一半以上的产量。根据卓创资讯数据统计,截至6月21日,全国重点批发市场累积到货量为325.70万头,同比下滑2.10%。从2024年批发市场到货量可了解到,本地屠宰厂的销售难度增加,根据卓创资讯调研了解,屠宰厂的农批客户人均订单量皆有10%-20%下滑,多数屠宰厂以客户数量提升弥补客均订单的空缺。

而批发市场之所以到货量会小幅下滑,主要是因为终端消费的多样性以及分散性。随着鸡肉、牛肉价格的不断下滑,对猪肉的替代效应逐渐增强,同时商超多以低价猪肉来增加客户黏性,使得消费者的购买渠道扩展,使得批发市场时常出现购销不匹配、开磅尾货价差大的情况。

综上所述,无论从屠宰端的屠宰量、头均毛利、冻品库容率,还是从终端的批发市场到货量来看,皆显现出下游消费的疲态。所以上半年猪肉价格的走高,主要是源于上游养殖端对价格的抬升。而进入7月,学校放假、气温不断升高,皆利空猪肉的需求,同时,从当前的冻品库存去化速度和猪肉的价格来看,屠宰企业分割入库的可能性较小,下半年会依旧处于轮库的情况。利多的时间节点集中在中秋、国庆与腌腊,但力度或都逐渐减弱,所以卓创资讯预计下半年白条猪肉价格的行情或在养殖端的支撑下高位震荡。

(卓创资讯 胡文欣)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们