【导语】2024年上半年国内小麦市场价格虽有短时反弹,但主流行情呈现下行趋势,行情拐点出现在6月中旬,随着新季小麦增储规模逐步扩大,新季小麦价格触底反弹。

2024年上半年国内小麦价格大趋势下跌,仅2月中下旬与4月底 5月初出现一定程度反弹,其走势与我们在《2023-2024中国小麦及深加工市场年度报告》中预测的基本吻合。

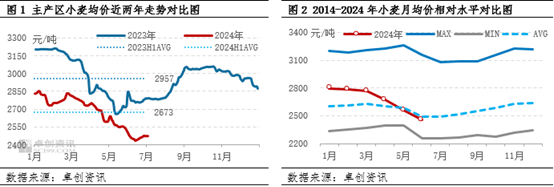

2024年上半年国内小麦价格重心震荡走低,价格高点出现在1月上旬,主产区小麦均价为2848.64元/吨。虽然2月中下旬春节过后因面粉企业原粮库存偏低、大范围降温降雪天气影响市场流通支撑价格反弹,但并未突破年前高点,随着物流运输情况缓解,市场供应恢复正常,但下游需求低迷,小麦价格再度进入下行通道。4月底至5月初因部分轮换粮计划五一假期后竞价销售暂停,面粉企业陈小麦备货积极性提升,价格再度反弹,但持续时间及反弹力度均有限。其后新小麦陆续上市,价格继续季节性下跌,直至6月13日,主产区小麦均价降至上半年最低点的同时,也刷新了2020年10月份以来的低点。

卓创资讯数据显示,2024年上半年小麦主产区均价(折国标二等)为2673.22元/吨,同比下跌9.61%。通过月均价走势对比发现,2024年上半年小麦价格高位回落,5-6月降至历史十年均值以下水平。

上半年小麦市场供强需弱,对价格带来明显利空影响

供应方面,2024年上半年轮换粮货源充裕,且2022-2023年产散粮货源持续存在,5月中旬新季小麦上市之前,并未出现明显的供应“断档”阶段,市场供应相对充裕;新季小麦上市后,主产区大部产情良好,主流单产及质量优于上年,新作上市压力明显,对价格起到利空影响。同时,上半年小麦进口量同比偏高,供应面利空压力增加。海关数据显示,2024年1-5月累计进口量802.54万吨,较2023年同期增加90.88万吨,增幅12.77%。

需求方面,上半年面粉终端需求不理想,面粉企业开工负荷整体维持偏低水平,小麦制粉需求低迷。据卓创资讯数据监测,2024年上半年主产区中小面粉厂平均开工负荷仅32.87%,较历史五年均值35.1%低2.23个百分点。同时,面粉企业亏损压力突出,小麦收购不积极,普遍降低原粮库存水平以减轻存储风险。据卓创资讯数据监测,2024年上半年山东区域面粉企业即期加工利润为-70.42元/吨,较2023年同期亏损扩大45.05元/吨,持续亏损状态牵制面粉企业采购积极性,亦对小麦市场价格形成利空压力。

下半年小麦市场存在阶段性上涨机会,但供应面仍存压力

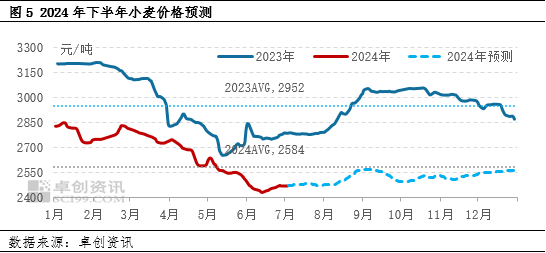

展望下半年,7月新小麦市场供应充裕,下游制粉需求疲弱,价格上涨动能不足。但基层农户出货积极性或不足,且储备库持续收购,支撑价格底部,预计7月份市场供需呈现僵持状态,价格涨跌两难。8月中旬起下游制粉需求存在阶段性增长可能,小麦价格重心或上探。9月储备库轮换收购或基本收尾,中旬起面粉企业开工负荷或下调,部分农户及粮商或秋收前腾仓出货,均利空小麦价格。10月份新季玉米上市,部分粮商购销重心转移,价格或止跌反弹,但制粉需求不旺,或限制涨幅。11-12月份小麦市场余粮减少,但面粉终端需求缺乏节日之类利好提振,面粉企业开工负荷或延续稳中缓降趋势,小麦制粉需求不佳,对小麦价格利好支撑不足,价格或呈现震荡缓涨态势。

综合来看,下半年小麦市场供应压力依旧存在,对于下半年趋势判断基本延续《2023-2024中国小麦及深加工市场年度报告》中的观点。卓创资讯预计下半年主产区小麦均价或在2474-2575元/吨区间震荡。其中,7月小麦市场价格或维持高频、低幅波动;8月中下旬至9月上旬存在阶段性上涨可能,中下旬或存回落风险;10-12月或震荡缓涨。

风险提示:第一,中储粮相关企业调节性储备持续时间及最终实际收购量存在不确定性,在收购期间,对小麦价格底部起到有效支撑,后期视实际收购量情况,有可能对本年度小麦市场整体供需格局起到关键性影响,进而影响市场趋势。第二,8-9月新季玉米生长苗情及实际产情存在不确定性,对玉米价格及玉米小麦价差起到一定影响,或影响饲料企业对小麦的采购积极性,进而影响小麦价格走势。第三,10-11月份新一年度小麦秋播条件、实际播种面积及后期生长苗情等或影响业者对于下一年度小麦供应的预期,进而或对短时购销心态带来一定影响。

(卓创资讯 张婷婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们