1月以来,国债期货总体维持多头趋势,超长期30年期主力合约价格连创新高。国债期货走势与近期宏观数据以及货币政策预期有关。

2023年四季度,国内GDP同比增长5.2%,略低于预期的5.4%,但高于三季度的4.9%;环比增长1.0%,分别低于一季度和三季度的2.3%、1.3%,但高于二季度的0.5%。二季度是环比增长的低点,三季度明显恢复,四季度平稳增长。

图为10年期国债收益率-GDP平减指数当季同比与民间固定资产投资同比增速变化

2023年四个季度,国内GDP平减指数当季同比增速分别为0.94%、-0.92%、-0.84%、-1.43%,10年期国债收益率均值分别为2.88%、2.74%、2.63%、2.66%。用10年期国债收益率的季度平均值减去GDP平减指数当季同比作为衡量实际利率的参考指标,2023年四个季度该指标的数值分别为1.94%、3.65%、3.47%、4.10%。与过去10多年的数据相比,该指标目前处于较高水平。该指标从2021年年末的低点-2.32%持续攀升至2023年年末的4.1%,同期民间固定资产投资同比则连续两年下滑,2022年民间固定资产投资同比增速回落至0.9%,2023年进一步回落至-0.4%。实际利率走高不利于企业扩大投资和居民增加消费。企业需要测算较高的投资回报率,才会增加债务融资来扩大生产;居民由于储蓄可以获得较高的实际回报,会考虑延迟消费、减少当期可选消费。

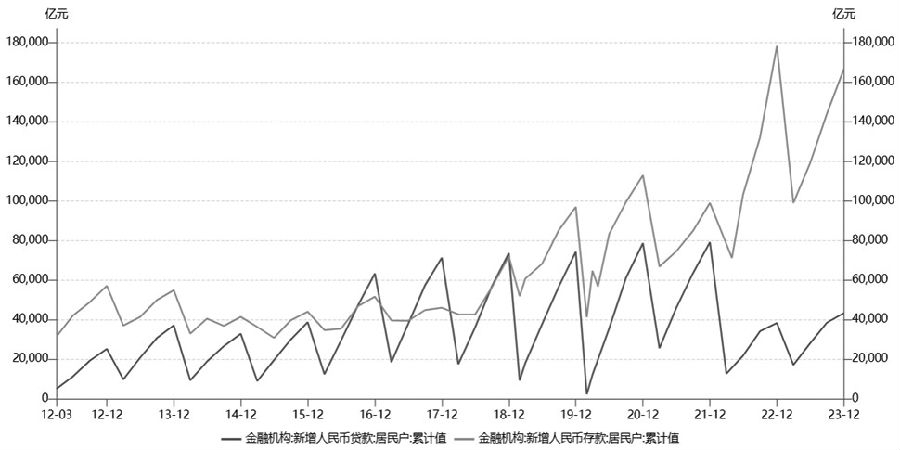

2023年,我国居民新增人民币存款16.67万亿元,仅比2022年的历史高点17.84万亿元少增1.17万亿元,2021年为9.9万亿元,2019年为9.7万亿元。同期居民新增人民币贷款4.33万亿元,比2022年的3.83万亿元多增5000亿元,但少于2021年的7.92万亿元和2019年的7.43万亿元。2023年年末,我国居民储蓄存款余额约为137万亿元。2022年和2023年居民部门新增了较多存款,有疫情“疤痕效应”的原因,也有实际利率较高的原因。2023年12月末,广义货币(M2)余额同比增长9.7%,增速比上月末低0.3个百分点;狭义货币(M1)余额同比增长1.3%,增速与上月持平。当月,M1同比增速维持低位,显示企业部门在资金运用上相对保守。如何有效降低实际利率,成为2024年货币政策的一个重要关注点。央行货币政策委员会2023年四季度例会公告中提及,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配,促进物价低位回升,保持物价在合理水平。央行近期表示,下一阶段将强化逆周期和跨周期调节,从总量、结构、价格三方面发力;在价格方面,央行将继续深化利率市场化改革,促进社会综合融资成本稳中有降。市场预期央行未来可能调降政策利率。

图为居民新增人民币存款累计值和贷款累计值变化

2023年12月,社会消费品零售总额同比增长7.4%,不及预期的8.2%,也不及上月的10.1%,2023年11月同比增速较高是受2022年基数低的影响。2023年12月,社会消费品零售总额环比增长0.42%,环比有所改善,11月修正后为增长0.09%。过去两年居民部门积累的超额储蓄,未来随着就业预期的稳定和收入预期的增长而部分释放,而这有利于消费的增加。

2023年,全国固定资产投资同比增长3.0%,与预期一致;2023年1—11月,全国固定资产投资累计同比增长2.9%。分类来看,12月广义基建投资(含电力)同比增长10.7%,增幅大于11月的5.4%。12月制造业投资同比增长8.2%,增幅大于11月的7.1%。2023年,全国房地产开发投资同比下降9.6%;2023年1—11月,全国房地产开发投资累计同比下降9.4%。12月当月,房地产开发投资同比进一步回落,继续为拖累项。

以美元计,2023年12月,我国出口同比增长2.3%,好于预期的2.1%,也好于11月的0.5%。当月出口增速转正得益于2022年的低基数,以及近期全球半导体和消费电子周期触底回升。2023年12月,我国对美国、欧盟、东盟、日本之外的出口,同比增长10.69%,好于11月的6.82%。我国对美国、欧盟、东盟、日本之外国家和地区的出口金额占全部出口金额的比重,由2022年12月的47%提升至2023年12月的51%。2023年,我国出口更加多元化。

2023年四季度,我国经济增长总体表现平稳。1月15日央行公开市场1年期中期借贷便利(MLF)操作继续超额平价续作,1月22日公布的1月贷款市场报价利率(LPR)保持不变,但市场对降息仍有期待,故整体上近期国债期货市场多头相对强势。目前,10年期国债收益率已经在2.50%附近,未来可能的降息的时机和幅度还需要兼顾汇率。3月之前,国债期货大概率振荡运行,同时需要注意近期股票市场的波动,若短期股票市场风险偏好回升,则在“跷跷板效应”下,债市就会承压。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们