今年上半年,在俄乌冲突、新冠疫情以及美联储加息等引发全球经济衰退的多重因素冲击下,国内期货市场波动加剧,行情也变得十分难做,不论是市场活跃度还是交易量均出现了不同程度的下降。

进入下半年,震荡行情持续。在震荡市中,由于交易的摩擦成本上升,投资者的进场意愿减弱,成交额整体依旧呈现回落态势。从刚刚结束的8月来看,市场分歧依旧较大,上半月市场呈现联动反弹,但进入下半月后,随着扰动因素的增加,宏观的不确定性导致市场观望情绪浓厚。

接下来,就让我们一起来看一下今年8月期货市场的整体表现。

成交量微涨,成交额续降

据中期协最新发布的数据显示,以单边计算,8月全国期货交易市场成交量为642,135,066手,成交额为491,273.74亿元,同比分别增长0.46%和下降5.93%,环比分别下降6.41%和3.52%。1-8月全国期货市场累计成交量为4,374,067,959手,累计成交额为3,575,279.27亿元,同比分别下降12.04%和7.93%。

持仓方面,截至8月末,全国期货市场持仓量较上月末下降4.33%。其中,上期所月末持仓量为890万手,环比下降3.08%;上期能源月末持仓量为34万手,环比下降3.73%;郑商所月末持仓量为1260万手,环比增长0.95%;大商所月末持仓量为1071万手,环比下降11.04%;中金所月末持仓量为127万手,环比下降1.88%。

生猪领涨,黑色系走弱

从品种表现来看,能源系商品表现偏强,黑色系品种走势较弱,农产品、有色分化明显,整体呈现跌多涨少格局。其中,黑色系板块跌幅靠前,焦煤、焦炭、铁矿石等品种跌幅均超12%,纯碱、沥青、PVC跌幅近10%;纸浆跌超8%;螺纹钢、20号胶跌幅超7%,跌幅在2%-5%的品种有10个。从上涨的品种看,生猪涨幅遥遥领先,达11.14%。

近段时间,由于宏观层面和产业层面的利空因素层出不穷,黑色系一改往日风采,频频上演全线下跌的行情,表现十分低迷。

黑链指数近期走势

宏观方面,美联储多次加息,并计划启动缩表,超出市场预期。在海外的加息周期下,全球经济压力明显加大,黑色板块整体受到一定抑制。同时,由于人民币持续贬值导致市场对国内政策进一步宽松的空间持谨慎态度,特别是对地产的资金支持力度如何落地持谨慎态度。

从基本面来看,据美尔雅期货表示,二季度以来,下游行业整体受疫情拖累,需求仍处于相对疲软状态,而成材产量回升力度偏强,供需压力持续累计,直接表现为螺纹和热卷的社会库存去库明显放缓,厂库压力相应增大,对盘面形成压制,也直接拖累了市场对后期旺季需求原本就脆弱的信心。成本端,尽管钢厂复产叠加钢厂的原料库存极低对原料有一定支撑,但由于钢材下游需求对产量提升的承接能力不足,并不看好复产的持续性,钢厂的生产刚性只会造成供需的快速恶化,钢铁行业难以恢复稳定盈利能力,成本支撑也就较为脆弱。

在大宗商品普遍下跌的背景下,生猪期货则在8月逐渐摆脱了7月初以来的拉锯走势,表现强劲。基本面上,生猪供应端较为紧张,养殖端压栏看涨情绪浓厚,二次育肥现象普遍等利好共同促进了生猪市场的强势表现。

生猪主力合约近期走势

市场预计,随着9月开学季、中秋及国庆等两节备货临近,市场补货积极性还将继续改善,学校、商超等大宗猪肉消费提升,下游消费将持续回暖,一定程度上还会对猪价构成利好支撑。总体来看,随着生猪现价的持续上涨,季节性消费的转暖,供需基本面改善之下,诸多因素可能是生猪期价持续拉升的主要推动力。

原油、PTA、棕榈油成宠儿

看完品种涨跌情况,我们再来看看市场上哪些品种更受投资者青睐。尽管8月市场整体表现平淡,但并不影响部分品种成为市场“宠儿”。

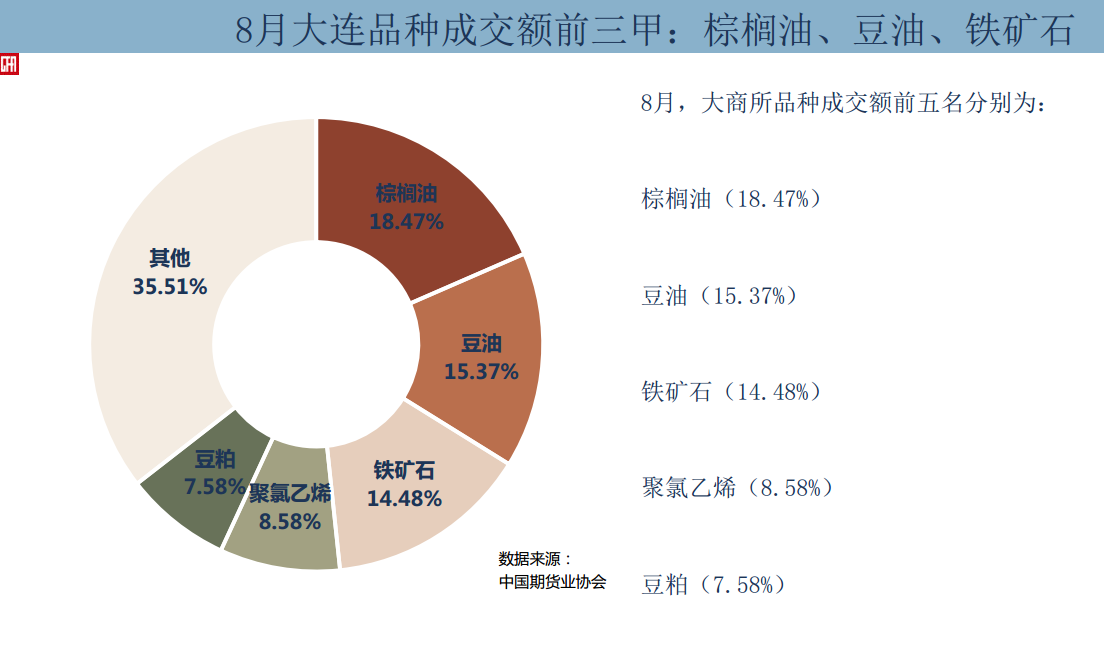

按成交额统计,排名各商品期货交易所前三的品种分别为上期所的原油、螺纹钢、铜;郑商所的PTA、纯碱、棉花;大商所的棕榈油、豆油、铁矿石;按照成交量排名,各交易所排名前三的品种分别为上期所的螺纹钢、燃料油、白银;郑商所的PTA、甲醇、纯碱;大商所的聚氯乙烯、棕榈油、铁矿石。

8月,上海SC原油整体涨幅4.35%,振幅达到16%,在巨大的波动下,原油走势备受市场关注。

在市场机构看来,当前原油市场影响因素的复杂性和不确定性众多,欧美央行的鹰牌加息、经济衰退的忧虑、伊朗原油供应恢复的憧憬……一系列因素导致近期原油市场基本面纷繁复杂。但整体来看,虽然目前油价整体偏弱,但下方支撑尚存,且在低流动性影响下,油价的波动幅度将被放大。

永安期货认为,目前原油供给增量有限,将延续偏紧局面;需求季节性走弱,但欧洲能源问题逐步发酵;叠加宏观风险仍在以及期货流动性较差,油价短期或维持宽幅震荡走势。中期上行驱动取决于欧洲能源危机的程度。短期行情偏博弈,单边参与难度大,建议观望:建议在需求淡季兑现且近端结构接近平水时试多;做空的盈亏比不佳(暂未考虑全球经济危机的情形)并涉及高昂移仓成本。

作为原油的中下游产物,PTA的走势也在很大程度上受原油价格的影响。目前PTA主力合约已移仓至2301,相较于近月2209合约较强的反弹表现,远月合约价格整体相对偏弱。主要原因在于,7-8月国内PTA开工负荷大幅下降,检修及停产装置较多,市场上现货偏紧,带来现货基差及近月价格的持续走强。

申银万国期货表示,随着成本端原油价格的再度转弱,PTA及聚酯价格承压回落。下游聚酯工厂产销不旺,工厂减产后开工维持低位,淡季下负荷提升有限。库存方面,PTA延续去库。整体上,聚酯淡季消费维持疲弱状态,PTA价格预计仍以承压运行为主。

7月中旬以来,棕榈油期货止跌企稳,震荡走高。目前,印尼发运情况有所好转,随着到港量逐步增加,棕榈油供需紧张状况或将出现改善,处于高位的现货基差已经在逐步回落。今年以来,棕榈油进口屡创历史同期新低,不过7月国内棕榈油进口增量明显,基本恢复至5年均值水平。

国内备货需求、终端挺价的利好提振正在逐渐减弱,而全球油料供给预期改善的利空在逐渐加强,目前国内棕榈油到港增多,库存出现逐渐累库迹象但依然偏低,预计9月到港将大幅增加。短期,市场或将继续维持震荡。

后市展望

整体来看,8月份除了原油价格波动在10%以上,多数品种的走势还是比较吻合的。8月已经收官,展望后市,期货市场的整体表现能否得到提振呢?

展望后市,物产中大期货副总经理景川认为,未来两个月将进入传统意义上的“金九银十”消费旺季,但由于全球经济的峰谷错配,需注意消费有可能不及预期。从国外看,欧美面对40年未遇的通胀,货币当局对于收紧流动性、提高利率的态度明显转“鹰”,全球经济难以避免会受到冲击,同时9月、10月份的国内需求回升情况也值得持续关注。

东海期货表示,短期国内需求现实较弱,供应回升,叠加美联储加息预期再次升温,下调当前大宗商品价格为短期回调且波动加剧。9月,随着国内高温影响减弱,供应逐步恢复,但是地产依旧疲弱,需求现实较弱,内需型商品(黑色、煤化工以及铝等)或短期回调,建议持续关注国内需求情况。

投行方面,则对大宗商品的后续表现表达了“力挺”态度。高盛继续唱多原油,认为近期全球市场夸大了经济衰退的风险,且在能源危机和现货供应紧张的环境下,原材料能够反弹。瑞银也在此前发布了看好大宗商品今年内再度大涨的报告,认为支撑上半年商品价格飙升的供应制约已经逐渐减弱。与此同时,对大宗商品的需求依旧十分强劲,因此维持对未来6-12个月大宗商品回报率在15-20%的预期。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

<七禾邀您参赛>:1个账户,同时参加3个大赛,奖金上不封顶,针对性享受多项免费服务,优秀选手对接管理型资金,分红比例20%~70%!

添加微信:15068166275,或扫描下方二维码,报名参赛

七禾三大排行榜欢迎有能力的盘手参与。

七禾基金榜诚邀私募基金产品进行登记,五星基金及七禾基金奖虚位以待!

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们