【导语】四季度中期,大豆黄淮海产区价格阴跌。经过前期的弱势盘整后,虽然产区基层种植户低价惜售心态依旧明显,整体上货节奏偏慢,但当前终端市场需求偏淡,叠加黄淮海产区大豆在竞争的中处于劣势,预计南方大豆行情仍将偏弱势运行。

价格松动 重心下移

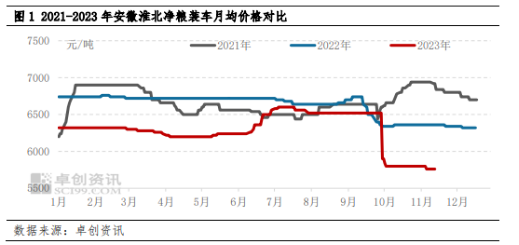

10月中上旬,黄淮海产区新季大豆陆续上市,经过上市之初的“一步到位”下跌后,市场价格自10月中旬以来一直处于僵持盘整态势。但11中旬市场价格重心逐步松动下滑,黄淮海产区的安徽淮北净粮装车价格在2.88-2.90元/斤,较10月末跌0.03元/斤左右。河南商丘净粮装车价格亦由10月末的2.85-2.90元/斤跌至2.85元/斤以下,价格的下跌是产区经销商心态开始松动的表现,亦是出货压力增加及出货节奏偏慢的反映。

竞争加剧 南方大豆出货偏慢

黄淮海产区新季大豆货源面临其他货源质量、价格的竞争,且在竞争中处于劣势。

首先,黄淮海产区区域间的价差明显收窄。除去河南驻马店、许昌等地收割期受降雨影响质量的货源以及江苏高蛋白货源,鲁豫皖苏各产区的杂花豆货源同质化较为明显,蛋白含量基本在42%-43%。且当前阶段水份已经不再是影响货源的主要指标,基本差异在颗粒、色泽等品相方面,导致这几个区域之间的货源价格较为接近,价格重心基本围绕在2.85元/斤左右。区域之间的价差缩小使得往年较为常见的跨区域调货失去利润空间,区域之间的价格相互抑制,出货节奏均受到影响。

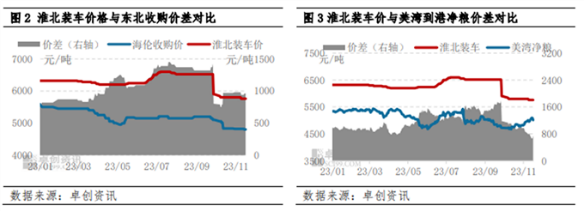

其次,东北豆货源质优价廉,抑制黄淮海产区大豆出货。今年国产大豆再度丰产,且蛋白含量普遍较去年高1%-2%,且价格优势较为明显。以价格相对偏高的海伦来看,东生系列蛋白42%以上大粒塔粮装车价2.60-2.63元/斤,此价格较黄淮海产区杂花豆的价格优势较为明显。各个销区市场及下游加工企业对于东北豆的青睐程度明显提升,而在需求相对偏弱的态势下,各环节对原料的采购就会形成此消彼长的跷跷板效应,黄淮海产区货源在竞争中显然处于劣势。从下图中可以看出,安徽淮北及东北海伦价差仍在扩大,截至16日,11月份价差均值较10月份价差均值上涨5%。

再次,进口货源到港成本下降压制国产大豆价格。11月份进口到港量预估在1000万吨左右,而考虑到运输周期问题,11月份到港的货源多为9月至10月中旬购买的货源,彼时正值美豆下跌且处于年内低位阶段。以美豆为例,淮北装车与9月美豆到港预估成本月均价差分别1577元/吨,远高于7-8月份1424元/吨的平均价差。进口大豆到港成本的低位,在一定程度上对于黄淮海产区货源价格形成压制左右,导致国产大豆价格下限继续下移。

销区市场走货不快

由于今年南方市场气温普遍偏高,各类蔬菜补充较为及时,且价格相对低廉。叠加当前猪肉价格较为便宜,使得居家及各类食堂选择性增多。同时对豆制品的消费量减少,南方销区市场大豆消费量明显减少,各个批发市场出货量较去年均有不同程度减少。且消化周期明显拉长,批发市场经销商多随用随采,几乎无大量备货意愿,导致黄淮海产区货源流通速度放缓。

供应压力后置

当前阶段黄淮海产区基层种植户低价惜售心态较为浓厚,而货源消化周期的拉长使得产区货源流通速度放缓。产区经销商收货意愿亦不强,而需求面短期缺乏转好迹象。叠加面临各种货源的竞争,销区及下游加工企业可选择货源较多,导致黄淮海产区基层货源比重高于往年2成以上,相应的供应压力逐步后移。

综上所述,在供需面缺乏明确利多提振下,预计黄淮海产区大豆行情缺乏看涨动力,价格仍不乏继续偏弱阴跌可能。

(卓创资讯 孙能基)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们