热点研究

三季度公募基金市场表现及展望

三季度,受美债收益率持续走高等因素影响,资本市场持续低迷,公募基金整体规模增速持续放缓,新成立基金份额增速进一步下降。从业绩表现上来看,股票类基金全线回落,被动指数基金表现平平,中长期纯债基金表现稳健。展望下一阶段,在美国经济和通胀尚不明朗的条件下,外部压力未有明显放缓迹象,整体投资策略宜以防守为主,黄金类商品基金具备一定的投资价值,关注股票基金低位配置机会。

三季度公募基金市场的总体特征

整体来看,受国内经济复苏不及预期及10年期美债收益率再次上行等因素影响,股票市场整体表现低迷,公募基金净值增速、新发基金规模均进一步放缓。在新发行基金结构上,新发行债券类基金占比仍处于高位,股票基金占比有所提升。当前,美国经济和通胀仍面临诸多的不确定性,10年期美债收益率在一段时间内处于高位,公募基金规模、新发基金规模增速放缓的情况难有根本性的转变。

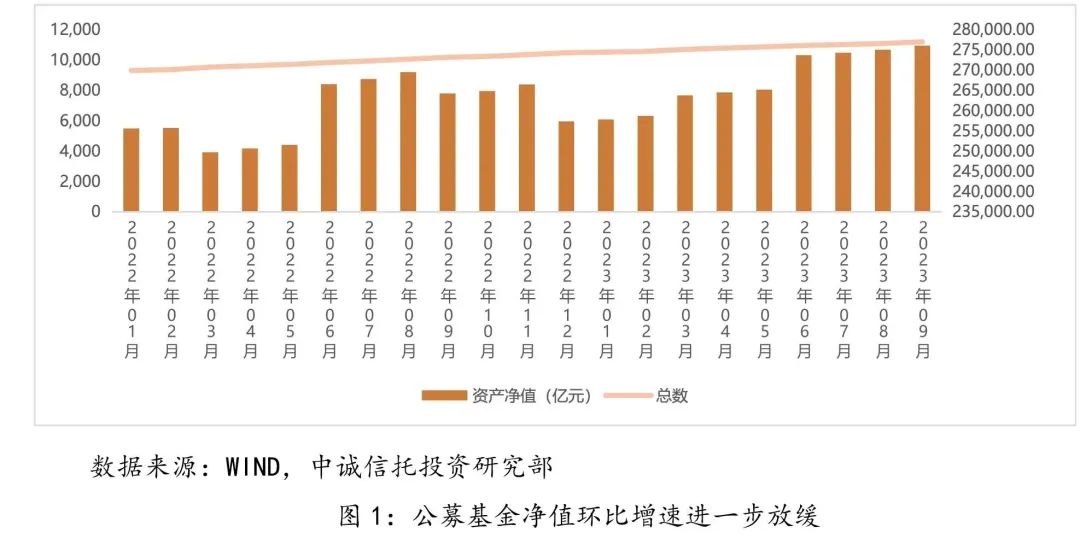

(一)公募基金净值环比增速进一步放缓

截至9月30日,三季度公募基金总体规模已262540.46亿份,同环比分别增长6.59%、1.72%,增速较二季度未有明显改善;基金净值276111.39亿元,同环比分别增长4.47%、0.87%,环比增速较二季度进一步放缓(一、二季度环比增速分别为2.45%和3.76%),基金数量达到11209只。从结构上来看,股票基金、混合基金、债券基金、货币市场基金净值占比分别为9.01%、16.15%、29.97%和41.59%,整体占比较二季度变化不大。受国内经济复苏不及预期及10年期美债收益率再次上行等因素影响,三季度股票市场整体表现低迷,公募基金净值规模增长乏力。

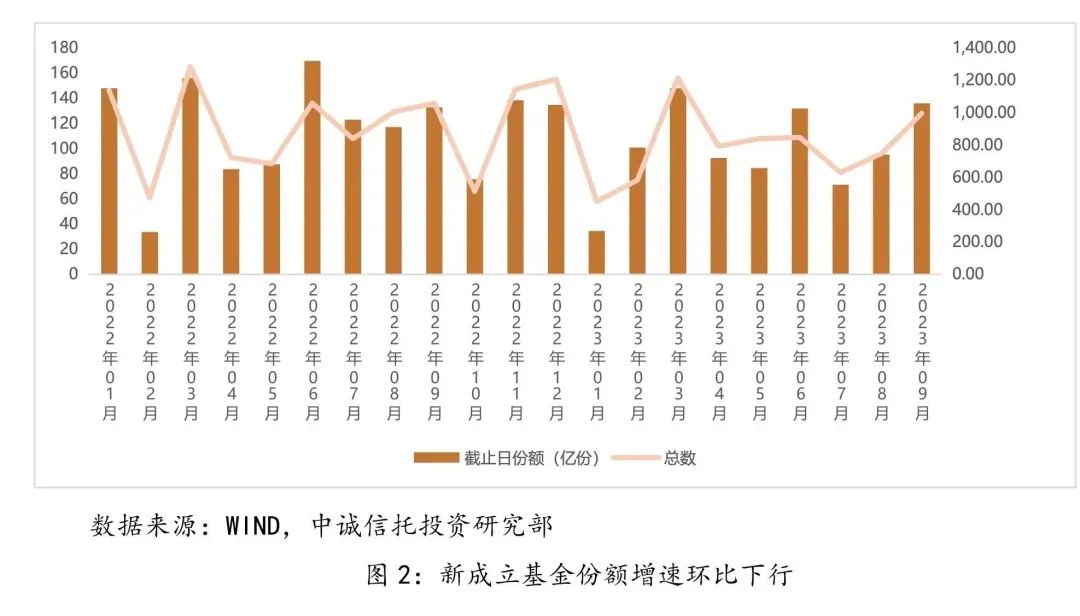

(二)新成立基金份额增速持续下滑

截至9月30日,三季度新成立公募基金2467.10亿份,同比下降18.88%,环比下降2.11%,同环比增速持续下滑。具体来看,7月份发行规模为558.87亿份,仅高于1月份269.07亿份,创年内次新低;8月、9月情况有所好转,新发行基金规模反弹至741.62亿份和1057.82亿份。在国内需求不足、外部环境复杂严峻的背景下,7月份政治局会议强调要加强逆周期调节和政策储备,各项政策也在三季度陆续落地,市场悲观预期有所扭转,新发行基金规模有所反弹。不过,在股票市场表现低迷的压力下,新发行基金规模反弹力度不强。

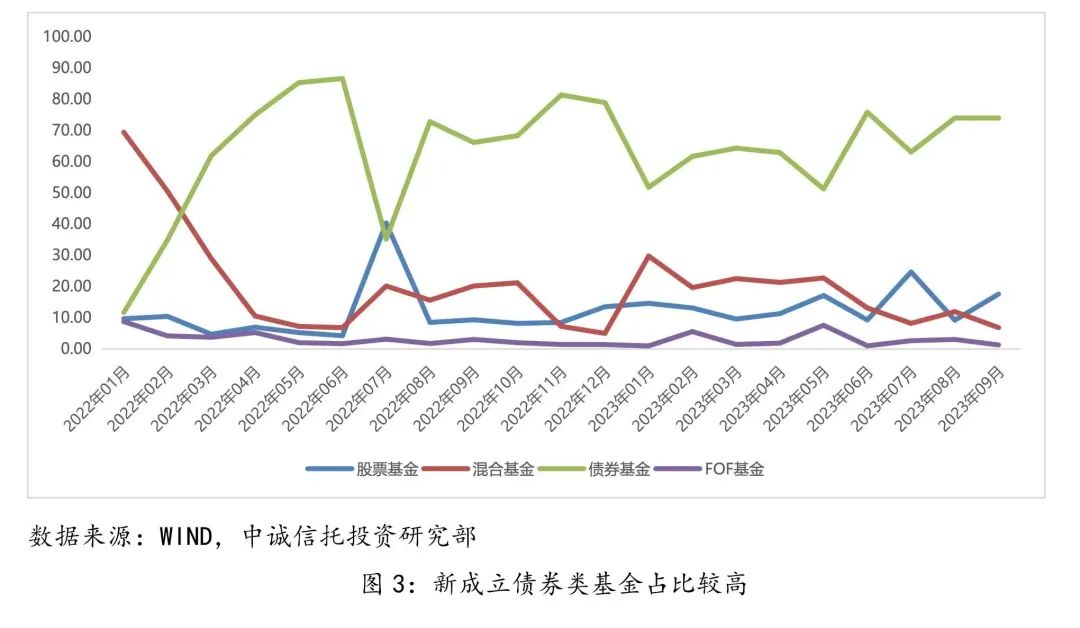

(三)新成立债券类基金占比较高

从结构上来看,新成立基金份额中,债券类基金占比由6月、7月和8月的75.86%、63.10%和73.99%,小幅回落至9月的74.01%。由于货币政策保持宽松,三季度10年期国债收益率进一步下行,新成立债券类基金持续处于高位;股票类基金占比由6月的9.26%上行至9月的17.56%,占比有所提升。虽然股票市场持续低迷,但部分资金选择逆市布局;混合类基金占比则由6月的13.11%下降至9月的6.80%。值得关注的是,随着各项逆周期调节政策的落地,国内经济数据持续回暖,9月份官方PMI三大指数均位于扩张区间,长短期利率近期也出现一定上行趋势,这将对债券类基金发行产生一定的影响。

三季度各类公募基金的业绩表现情况

为便于比较,剔除因规模较小或运作时间较短对短期业绩产生的随机扰动,我们选择成立一年及以上,且规模达到5亿元(商品类规模为1亿元)及以上的公募基金为基数,采取非合并口径进行业绩比较。从三季度整体业绩来看,中长期纯债基金表现稳健,被动指数类基金表现平平,黄金类商品基金小幅回落,股票基金则全线回落。

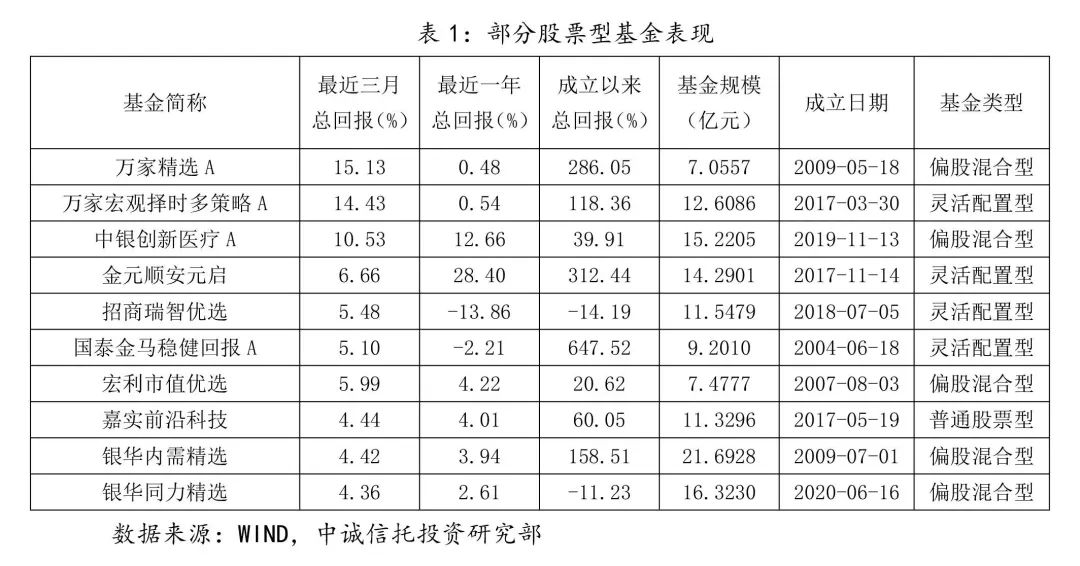

(一)股票类基金全线回落

从股票基金情况来看,普通股票基金近三个月实现正收益23只,占比为8.39%,收益最高的为嘉实前沿科技,收益率为4.44%;偏股混合型基金实现正收益78只,占比为7.25%,收益最高的为万家精选A,收益率为15.13%;灵活配置型基金实现正收益72只,占比为13.53%,收益最高的为万家新利,收益率为14.96%。从收益较高的基金重仓持股来看,主要以煤炭、医疗等行业股票配置为主。

(二)被动指数基金表现平平

被动指数基金近三个月实现正收益94只,占比为21.75%,整体表现平平。其中,排名靠前的国泰中证煤炭ETF、博时中证全指证券公司A、易方达沪深300非银ETF、华夏中证银行ETF等主要以煤炭、金融等行业配置为主。

(三)中长期纯债基金表现稳健

从债券型基金来看,中长期纯债基金近三个月实现正收益基金1392只,占比达到99.15%,收益最高的为东兴兴瑞一年定开A,收益率达2.92%;混合偏债基金实现正收益基金80只,占比达到33.20%,收益最高的为易方达安盈回报A,收益率达2.23%;混合债券一级基金实现正收益基金252只,占比达到91.97%,收益最高的为国联聚业3个月,收益率为1.82%;混合债券二级基金实现正收益基金108只,占比达到39.56%,收益最高的招商安庆,收益率为3.55%。

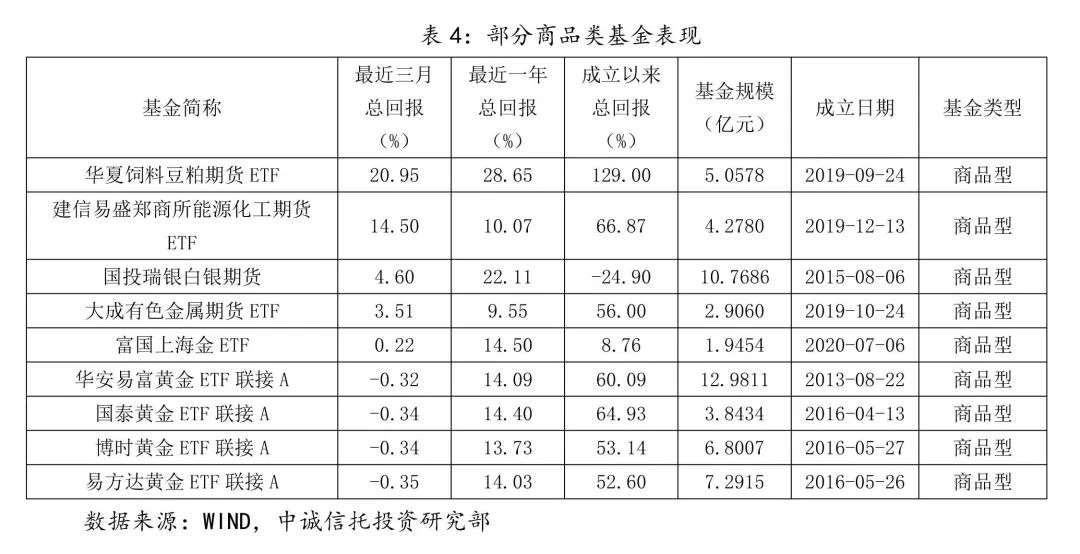

(四)黄金类商品基金小幅回落

从商品类基金来看,考察标的中共有8只基金实现正收益,占比达34.78%。收益最高的为华夏饲料豆粕期货ETF,收益率达20.95% 。此外,建信易盛郑商所能源化工期货ETF和国投瑞银白银期货收益率也分别达到14.50%和4.60%。黄金类基金整体小幅回落,除富国上海金ETF外,华安易富黄金ETF等收益率均为负值。

下一阶段公募基金市场展望与配置策略建议

在美国经济和通胀尚不明朗的条件下,10年期美债收益率将在一段时间内维持高位,市场风险偏好受到压制。从配置主线来看,整体配置策略以防守为主。从组合投资策略来看,黄金类商品基金具备一定的投资价值,关注股票基金低位配置机会。

(一)整体配置策略以防守为主

美国就业数据强劲,通胀仍具备韧性,10年期美债收益率维持在高位,市场风险偏好受到压制。美国9月非农数据远超市场预期,打断了此前劳动力市场降温趋势。美国劳工部数据显示,9月季调后非农就业人口增33.6万人,为2023年1月以来最大增幅;同时,油价上涨导致美国8月CPI通胀连续第二个月回升,若叠加2022年上半年的高基数效应减弱,美国能源价格同比增速或在四季度进一步上升。

由于就业数据强劲、经济和通胀数据前景仍不明朗引发的债市恐慌,叠加美联储缩表操作,美债收益率持续飙升。受此影响,全球各类资产价格普遍承压,三季度A股北向资金净流出超800亿元。在9月的议息会议上,美联储19位官员中有12人倾向于年内再次加息,且预计到2024年底联邦基金利率将降至5.1%,高于6月时预测的4.6%,这意味着预期明年仅有40基点左右的降息,相当于仅预期明年降息两次,超出市场预期,金融风险不断积聚,市场风险偏好受到压制的情况仍将持续。

(二)黄金类商品基金具备投资价值

随着美联储持续加息,美国等经济体公共债务风险持续上升,地缘冲突等全球政经不确定性因素明显增多,黄金作为传统避险资产受到市场青睐。部分央行为优化官方储备资产结构,维持储备资产多元化和稳定性,增强抵御全球金融市场波动能力也在不断增持黄金。此外,受美债收益率上行影响,黄金价格持续受到压制,COMEX黄金由年内2055.30美元/盎司下跌至9月末的1866.10美元/盎司,跌幅达9.21%,黄金投资性价比有所提升,黄金类商品基金具备投资价值。

(三)关注股票基金低位配置机会

在7月高层会议提出活跃资本市场、提振投资者信心的要求后,证监会陆续出台了加快投资端改革、优化完善交易机制等一揽子政策措施,市场政策底已较为明确。近期,中央汇金公司增持四大行股份也进一步向市场注入信心。不过,受外部因素影响,及投资者对房地产政策效果、汇率贬值等因素担忧,短期内政策效果受到制约,市场底仍不明确。不过,从估值情况来看,沪深300指数处于历史21.13%分位,动态市盈率仅为11.43,可重点关注医药、科技等部分低估值行业低位配置机会。

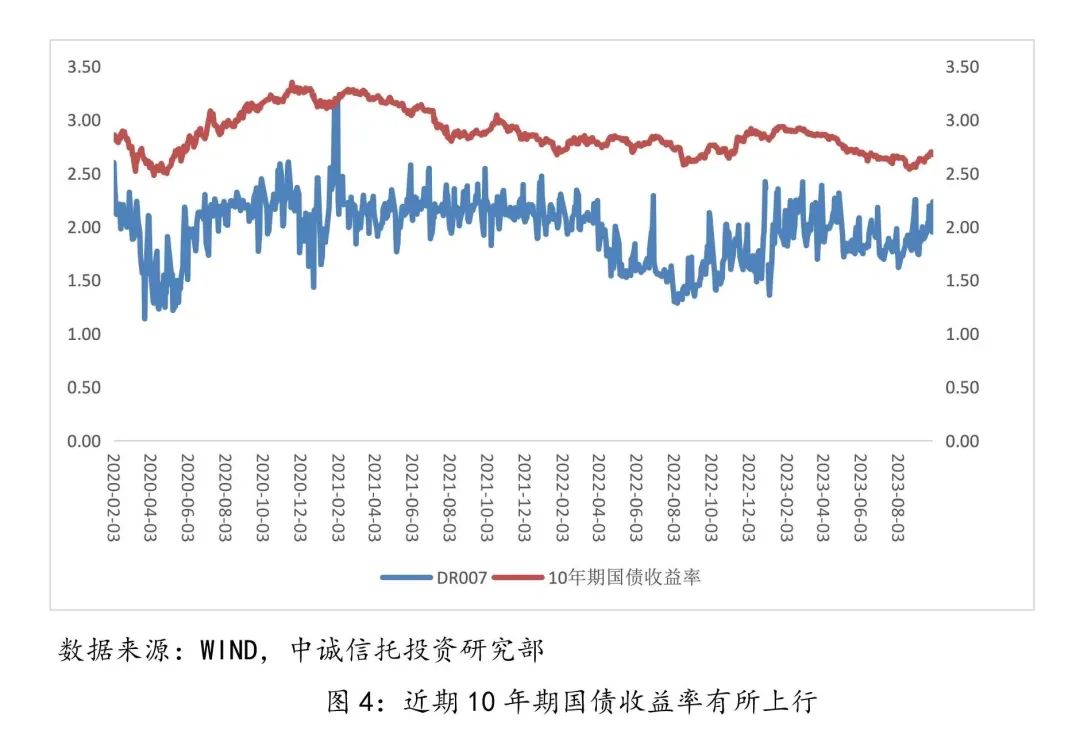

(四)债券市场仍面临一定的扰动

从国内经济情况来看,经济景气水平不断回升。国家统计局最新公布的数据显示,9月制造业PMI为50.2,重返扩张区间,非制造业PMI为51.7,非制造业扩张力度有所增强。随着已出台的政策措施落地见效,经济持续回升向好态势有望进一步巩固。同时,随着经济景气度的回升,10年期国债收益率由8月下旬的2.54%上升至9月末的2.67%,且仍有一定的上行空间,债券市场可能会面临一定的扰动,建议提升短债类基金、现金管理类产品比重。

执笔人:杨晓东

免责声明

本文章仅代表作者个人意见,不代表中诚信托有限责任公司(以下简称“中诚信托”或“本公司”)官方立场。其中引述信息来源于公开资料,中诚信托对本文章信息的准确性、可靠性、完整性、时效性不作任何明示或暗示的保证。在任何情况下,本文章所表述的任何观点或提供的任何信息均不构成对任何人的投资建议,对依据或者使用本文章表述观点和信息所造成的任何后果,中诚信托及/或其关联机构、关联人员均不承担任何形式的责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们