五矿期货微服务

黑色分析师

赵 钰

从业资格号:F3084536

交易咨询号:Z0016349

黑色分析师

陈张滢

从业资格号:F03098415

报告要点

POINTS

6月份以来焦煤的大幅上涨,至少涉及到“供给宽松”、“粗钢平控”两个预期差及其修复以及密集政策带来的商品向好情绪推动,对于前期超跌的补涨也是焦煤能有如此涨幅的重要助推因素之一。

往后期看,综合:1)四季度预计煤炭仍是宽松格局;2)旺季需求峰值过后,高铁水&低钢厂盈利率矛盾不断累积背景下越来约大概率发生的逆反馈;3)四季度化工煤需求的季节性回落对煤价的边际压力(含当前高库存背景下,下游电厂对于高价煤的采购需求不强烈);4)厄尔尼诺背景下大概率存在的暖冬对采暖煤需求的拖力等因素,我们认为前期诸多利多因素已经体现在价格之内(至少大部分已经Price-in),四季度利空的边际变化及预期因素更强。站在这个角度,我们认为四季度煤炭,尤其可能发生的逆反馈影响的焦煤,价格发生回调的可能性更大,向下可关注1450-1550元/吨区间(加权指数)。

01

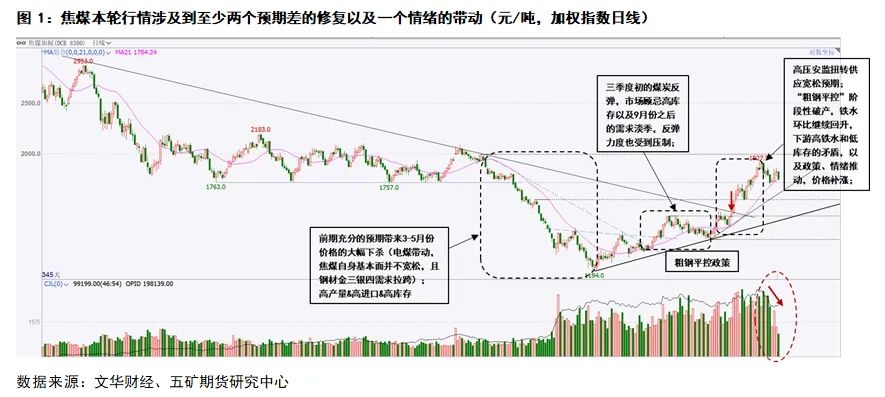

6月份以来焦煤的大幅上涨,至少涉及到“供给宽松”、“粗钢平控”两个预期差及其修复以及国家密集政策带来的商品向好情绪推动,对于前期超跌的补涨也是焦煤能有如此涨幅的重要助推因素之一

6月份以来,焦煤(加权指数,下同)自低点1194元/吨一路向上反弹,最高至9月中旬的1927.5元/吨,在三个月不到的时间内涨幅最高达61.4%,完成了从急速下跌到大幅拉涨的180度大翻转,几乎收复了3月中旬至5月底的跌幅。

我们回溯3月份以来焦煤的行情,通过对比3-5月的下跌以及6-9月的上涨两段行情中基本面以及市场交投氛围的变化情况,认为本轮焦煤的上涨主要是对于前期煤炭供给宽松(高产量、高进口、高库存)、需求端粗钢平控等充分预期背景下形成的预期差修复,当然其中7月份以来国家密集出台的相关刺激经济、房地产(超预期)等政策所孕育的商品交投氛围向好土壤是必不可少的助推力。

自3月份统计局、海关相关数据公布以来,高产量及高进口,叠加北方港口以及下游电厂异常的高库存给予了前期市场充分的煤炭供给宽松预期。3月份内蒙古阿拉善的露天矿难事件并未动摇国家对煤炭“保供稳价”的政策决心,这无疑是市场坚定今年高供给将持续这一预期的一大根本。对此,在二季度末,市场基本对于宽松供给预期下的煤炭弱势达成了一致预期。

但随着7、8月份,各产地,尤其陕西、山西地区矿难频发带来了一轮国家超预期的高压安监,8月份公布的7月份原煤产量数据出现超预期的显著回落,市场开始对原本趋于一致的煤炭供给端宽松预期进行修正,看似“坚如磐石”的煤炭端“保供稳价”政策也随之动摇。在煤价显著回落后,国家保供政策的执行力度似有放松,让道于生产安全。这是我们认为市场形成的第一个预期差,以及对此的修复。

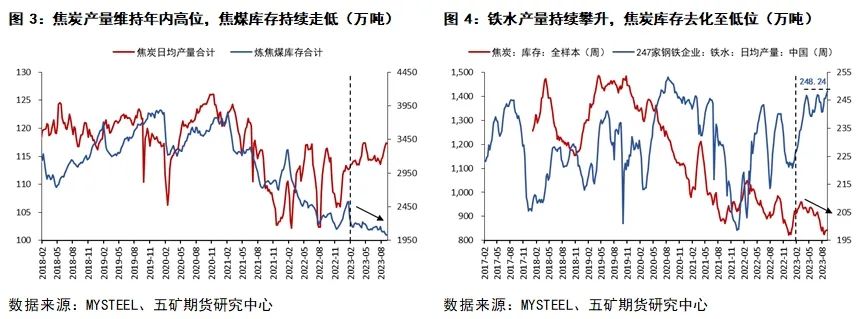

相较于前期电煤端的宽松格局,单从表内数据来看,我们认为今年以来焦煤端的基本面一直相对健康(库存角度)。双焦,尤其焦煤维持缓慢去库的节奏。因此,我们认为前期焦煤的下跌是作为电煤价格的跟随(同时,也有下游主动去库存的原因),而焦炭则是作为焦煤的跟随。

在钢铁行业下行周期背景下,下游的悲观预期带来了对原材料的主动去库,并持续将库存压制在历史极低值水平附近。而市场由于对于三季度可能存在的“粗钢平控”存在明显预期,对现实的高铁水选择性忽略。煤炭宽松预期以及粗钢的“平控”预期压制着高铁水&低库存这一矛盾,使其未能爆发,但二者之间的矛盾却一直存在且不断累积。

随着8月初市场上各地粗钢平控政策传言、消息的不断出现,市场短暂接受了“如期而至”的“平控”。但随着铁水短暂回调后继续持续走高,不降反升,“平控”的预期终被打破,最终触发了高铁水&低库存之间的矛盾。下游补库需求增加,低库存给予了价格爆发的足够弹性,这是我们认为市场形成的第二个预期差,以及对此的修复。

此外,对于前期超跌的补涨,我们认为也是本轮焦煤能够拥有如此涨幅的重要助推因素之一。

我们可以清楚地看到,在3-5月份下跌期间,由于供给宽松预期被打足,双焦的跌幅在黑色系中是最大的,其估值挤压得也最为显著。这体现在焦矿比的显著走低以及螺焦比的显著走高。因此,在预期修复的背景下,前期被超跌的价格就需要进行补涨,这便为焦煤的上涨增添了空间。在本轮上涨过后,我们也确实观察到焦矿比及螺焦比逐渐恢复到年初附近相对中性的水平。

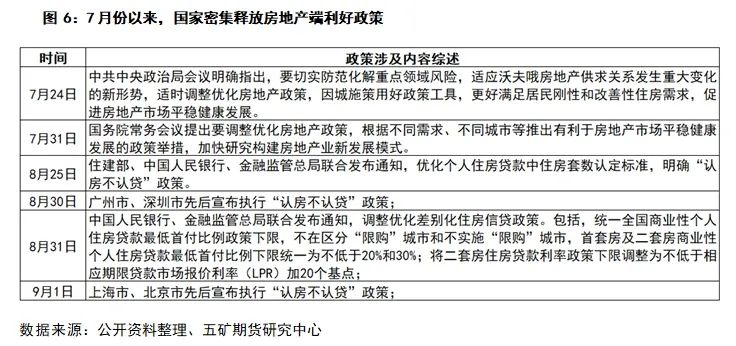

最后,7月份以来国家密集出台的相关政策,包括房地产行业以及降准等,带动整体商品、尤其黑色交投氛围转暖。同时,国际市场原油价格同样高涨。我们认为这为这一轮的上涨行情,尤其如此大涨幅的行情,提供了必要的土壤。

02

综合产量、进口两方面进行测算,我们预计四季度煤炭仍是宽松格局

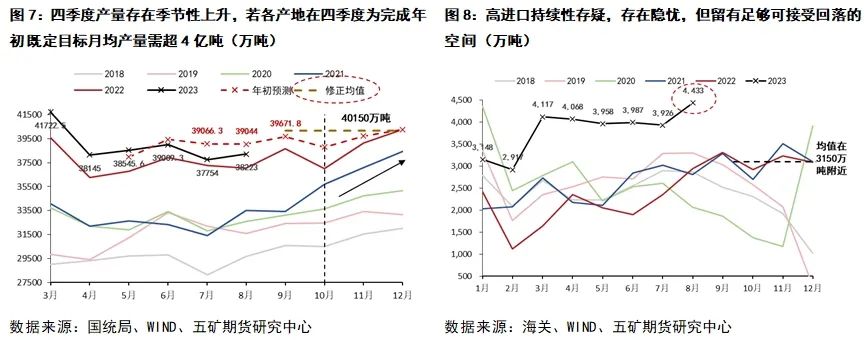

虽然高压安监修正了国内煤炭供应宽松的预期,7、8月份产量也显著低于预期值,但我们可以看到,8月份数据实际好于安监背景下的减量预期,环比未继续缩量,反而较7月份有小幅回升,约500万吨。

此外,我们观察到,历年四季度原煤产量都存在季节性上升(保量需求)。我们根据各产地年初给出的年度生产目标数值进行测算,若各产地仍按年初完成既定目标,则要求四季度月均原煤产量将达到4亿吨以上,这将是一个较之年初更为宽松的供给量(存在不确定性,一个是安监力度后续的力度,另一个是对是否完成既定目标的必须性)。即便各地区没有为完成年初既定目标的补充产量需求,四季度的产量季节性回升也将会使得四季度产量向上趋近我们早先的产量预期目标均值。

进口端,8月份进口数据是超出预期的,在高位基础上继续大幅上扬。但近期海外煤价反弹走高使得后期进口能否继续维持高位存疑,并带来进口回落的隐忧。综合考虑到过去两年四季度3150万吨左右的月均进口量,以及当前进口水平与其之间1300万吨的空间,我们认为即使进口存在下滑的预期风险,但也已留有足够且可接受的回落空间(1300万吨/月)。

我们综合产量、进口两方面进行测算,预计煤炭端四季度仍是维持宽松的局面,月均宽松约3500-4000万吨(按照4亿吨产量及2400万吨进口测算),与去年同期相当。同时,若考虑跨界煤种由动力煤向焦煤的回流,我们预计至多存在100万吨跨界煤种回流炼焦煤的空间。

03

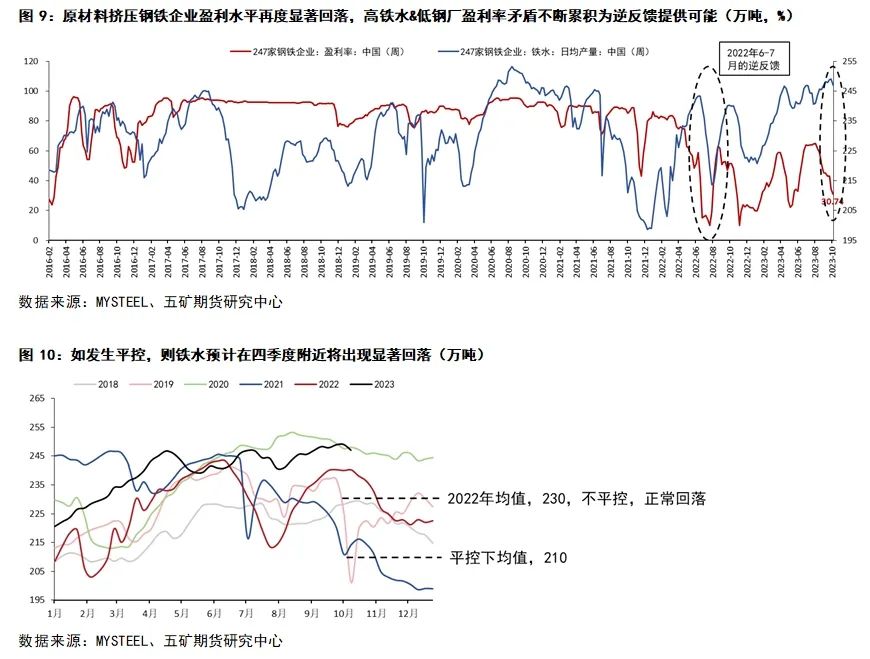

旺季过半,需求峰值已过背景下,四季度铁水去向成为行情主要矛盾。原材料强势带来钢厂盈利率不断走低,高铁水&低钢厂盈利率矛盾不断累积为逆反馈的发生提供可能

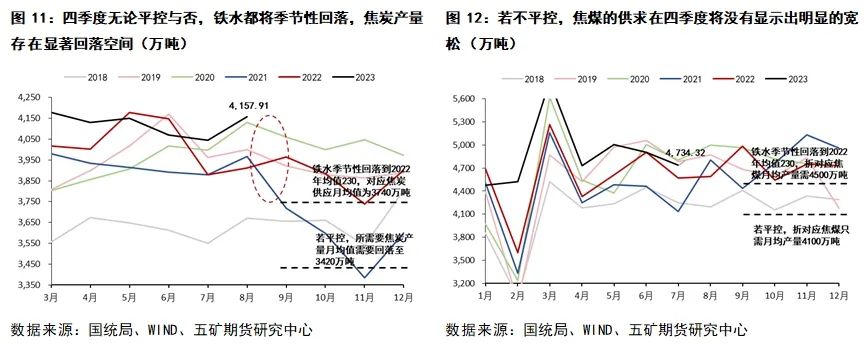

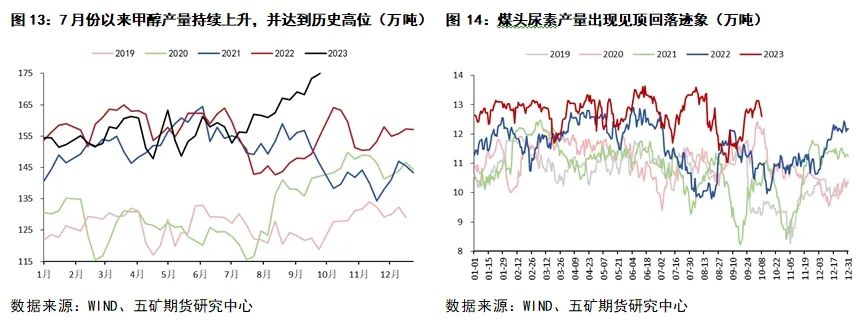

回归焦煤本身,我们认为四季度黑色行情的主要矛盾在于铁水去向,而铁水的核心是利润水平以及需求情况。铁水是季节性回落还是超出季节性的主动减产将引向不同的结局。

随着原材料持续强于成材,我们看到钢联口径下钢厂盈利率持续走低,当前已回落至30%附近水平。回溯历史,我们看到2022年6月份发生由钢厂亏损进行主动减产带来的从成材到原材料的逆反馈发生时,钢厂盈利率在20%左右,当前已十分接近这一水平。此外,国庆节后,钢材旺季已然过半,需求峰值已过(旺季成色十分一般),四季度再无需求预期可言。在这样的背景下,决定铁水产量水平的两端,利润水平与需求情况,均不理想。我们认为高铁水&低钢厂盈利率矛盾不断累积为逆反馈的发生提供了可能。

若在不断走低的钢厂盈利水平之下,钢厂选择主动减产,则根据我们对焦煤、焦炭的测算,二者供求结构将毫无疑问的呈现宽松。若无额外主动减产,则铁水预计将季节性回落至均值230万吨附近。这样情况下,我们预计焦煤的供求将基本平衡,略偏宽松(考虑年底的补库需求),焦炭四季度将依旧表现为宽松,即使存在4.3米的焦炉退出的影响。我们认为目前逆反馈发生的概率正逐步增大。

04

电厂长协量大幅占据可交易市场煤背景下,化工及建材等发电外需求成为影响电煤价格弹性的关键。四季度化工煤需求季节性回落或对煤价提供另一边际压力

随着电厂长协煤比例的不断增加,在电厂长协煤占据大部分煤炭资源背景下,市场可交易煤资源,尤其高品质资源显著减少,使得发电用煤外其余化工、建材等需求的强度对于煤炭价格的弹性增强。7月份以来,以甲醇、尿素为主的化工煤需求持续表现强劲,带动港口煤价表现出相对紧俏的格局,从而支撑煤价强势,这是现货端走强的主要推手之一。

但四季度是化工煤的需求淡季,包括甲醇及尿素在内的化工煤需求将出现季节性减弱,虽然当前甲醇产量依旧表现强劲。随着时间不断向需求淡季转移,我们预期化工煤的需求将逐步走弱,届时化工煤对于市场可交易部分煤炭资源的需求力度将持续减弱,这是我们认为四季度煤炭价格存在的另一边际压力(下游电厂库存仍处于历史高位,电厂对于高价煤的采购需求不强烈,阶段性的需求强劲已经反应在价格当中)。

05

厄尔尼诺背景下的暖冬可能成为采暖煤需求的拖力

据统计,1951-2000年以来,所出现过的14次厄尔尼诺现象中有13次出现了暖冬。此外,2000年以来,随着全球气候变暖的影响,暖冬出现的频率也在明显增长。虽然当前我们无法对暖冬造成的采暖煤需求影响进行量化测算,但今年极大概率将出现的暖冬仍是对于采暖煤需求力度边际向弱的一个潜在拖拽力。

因此,综合:1)四季度预计煤炭仍是宽松格局;2)旺季需求峰值过后,高铁水&低钢厂盈利率矛盾不断累积背景下越来约大概率发生的逆反馈;3)四季度化工煤需求的季节性回落对煤价的边际压力(含当前高库存背景下,下游电厂对于高价煤的采购需求不强烈);4)厄尔尼诺背景下大概率存在的暖冬对采暖煤需求的拖力等因素,我们认为前期诸多利多因素已经体现在价格之内(至少大部分已经Price-in),四季度利空的边际变化及预期因素更强。站在这个角度,我们认为四季度煤炭,尤其可能发生的逆反馈影响的焦煤,价格发生回调的可能性更大,向下可关注1450-1550元/吨区间(加权指数)。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们