转自:中邮证券研究所

9月份大宗商品价格继续上行拉动上中游企业产需加速,制造业景气重回扩张区间。8月份,工业品价格降幅连续两个月明显收窄,企业营收连续三个月下降后首次增长,带动工业企业利润由降转增,9月有望延续改善趋势,从而强化经济复苏预期。目前基建、房建项目偏冷,外需恢复仍存阻力,居民消费链条则有望跟随中秋国庆假期冲高。

正文

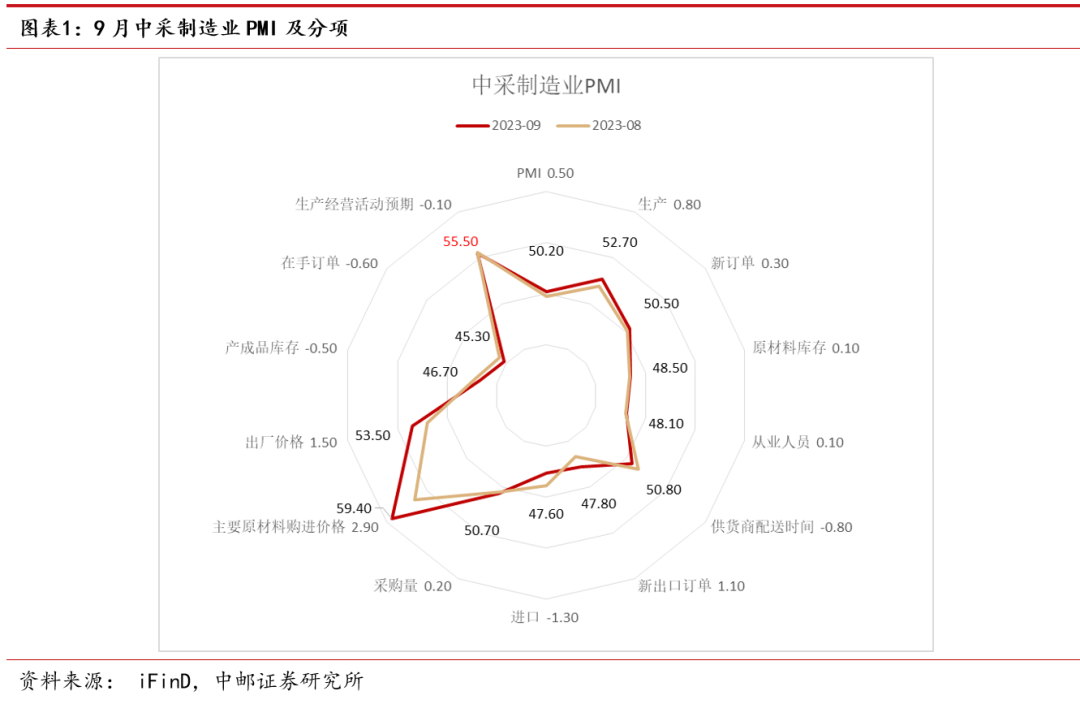

经济景气重回扩张区间,大企业拉动作用明显。9月中采制造业PMI为50.2%,环比回升0.5个百分点,连续4个月上行,4月以后重回荣枯线以上。2019年以来,除2021年9月PMI环比下降以外,其余年份均有明显抬升,今年9月经济景气上行基本符合季节性。分企业类型看,大型企业PMI为51.6%,比上月上升0.8个百分点;中型企业PMI为49.6%,与上月持平;小型企业PMI为48.0%,比上月上升0.3个百分点。根据统计局,大型企业产能利用率超过八成的企业占比升至年内高点,产能释放有所加快。

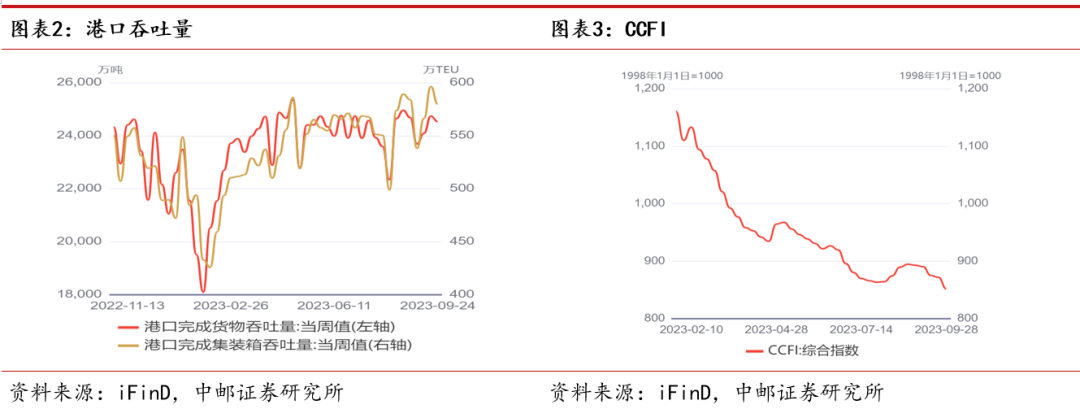

产需加速释放,价格压力持续缓解。9月生产分项环比提高0.8个百分点至52.7%,拉动PMI 上行0.2个百分点;新订单分项环比上升0.3个百分点至50.5%,供需均加速扩张。新出口订单环比升1.1个百分点至47.8%,改善幅度超过新订单整体。行业层面,石油煤炭及其他燃料加工、汽车、电气机械器材等行业生产指数和新订单指数均高于53.0%,与前述相似,产需加速突出体现在中上游行业。另外,9月第四周港口完成货物吞吐量、集装箱吞吐量在持续上升后转降,CCFI指数持续在低位徘徊,出口恢复阻力仍存。

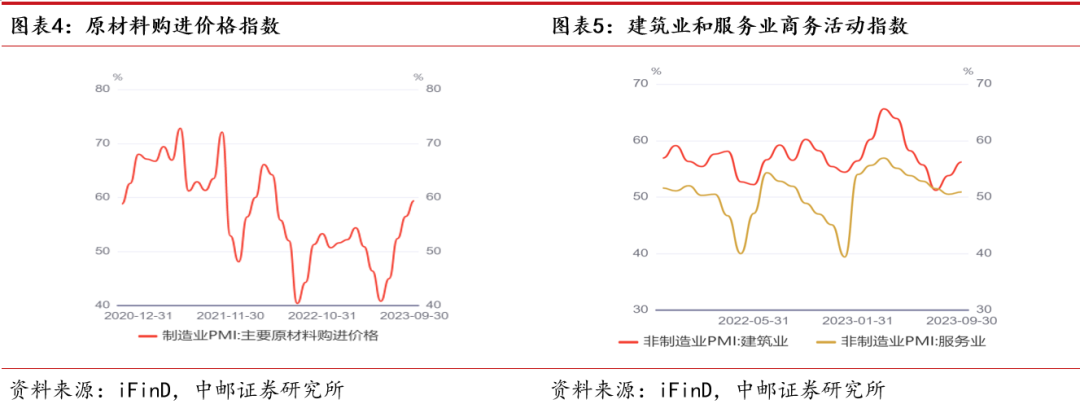

价格压力缓和,9月原材料购进价格指数继续快速上升2.9个百分点至59.4%,隐含9月PPI同比降幅继续收敛至-2.8%左右。石油煤炭及其他燃料加工、化学原料及化学制品、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均处于65.0%及以上高位,相关行业原材料采购成本和产品销售价格水平上升较快。同时,高耗能行业PMI为49.7%,高于上月0.6个百分点,大宗商品价格上涨,高耗能行业景气受提振。装备制造业、高技术制造业和消费品行业PMI分别为50.6%、50.1%和51.3%,比上月上升0.6、0.7和0.3个百分点,在高耗能行业景气抬升的同时,主要制造业行业均位于扩张区间。另外,9月产成品库存分项下降0.5个百分点至46.7%,库存压力持续偏低。

非制造业景气4月以来首次反弹。9月非制造业商务活动指数为51.7%,环比上升0.7个百分点。4月以来首次上升。建筑业商务活动指数为56.2%,比上月上升2.4个百分点,连续两个月上行;服务业商务活动指数为50.9%,比上月上升0.4个百分点,4月以来首次反弹。随着高温多雨天气影响逐渐消退,9月进入施工旺季,建筑业生产施工加快。但是9月房地产市场改善偏慢,并且主要集中在二手房市场,并且根据水泥大数据研究院监测,现实需求难达到市场预期程度。传统施工旺季成色不足,基建、房建项目可能仍然偏冷。而服务业商务活动指数在暑假过后实现景气反弹,反映消费持续恢复,在中秋国庆双节刺激下,有望实现再次上冲。中国旅游研究院院长戴斌表示,中秋国庆假期将是史上热度最高的假期,预计会有9亿左右的人会出游。9月综合PMI产出指数为52.0%,比上月上升0.7个百分点,连续两个月上行,经济整体景气延续回升。

综上,9月份大宗商品价格继续上行拉动上中游企业产需加速,制造业景气重回扩张区间。8月份,工业品价格降幅连续两个月明显收窄,企业营收连续三个月下降后首次增长,带动工业企业利润由降转增,9月有望延续改善趋势,从而强化经济复苏预期。目前基建、房建项目偏冷,外需恢复仍存阻力,居民消费链条则有望跟随中秋国庆假期冲高。

风险提示

房地产市场超预期下行,政策落地执行扭曲,地缘政治冲突加剧。

报告信息

证券研究报告《中邮证券-宏观研究:PMI持续修复,消费优于投资,中上游企业更受益》

对外发布时间:2023年10月6日

报告发布机构:中邮证券有限责任公司

分析师:袁野 SAC编号:S1340523010002

研究助理:魏冉 SAC编号:S1340123020012

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们