作者 | 中信建投期货研究发展部 田亚雄

研究助理 陈家谊

本报告完成时间 | 2023年9月22日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

今日华储交易所公布了2023年第一次竞卖食糖公告,本文尝试梳理本次拍卖的基本信息、通过复盘历史抛储的规律、结合当前的基本面推测本轮抛储可能带来的价格影响。

重要信息摘要:

1、从9月开始,现货价格持续超过7500元/吨的水平,之后就不断有抛储的消息流出,这导致了郑糖主力合约从7100元/吨以上的水平最低跌至6800元/吨一线,这个阶段就类似于 “预期先行:郑糖提前下跌兑现抛储的预期”,但现货价格表现依然相对坚挺;接下来市场进入第二个阶段,靴子落地,我们需要关注现实和预期之间的差异,从数量上,目前累计的竞拍量为12.67万吨,和之前传的40万吨量级差距较大,如果此后没有新增储备,不及预期的数量对于盘面相对利好。从价格上,一级糖的竞拍底价7300元/吨,基本和偏贵的陈糖现货价格平水,因此本次竞拍的基调并非打压糖价,而是切实地想要增加一定量的现货供应,只是数量相对有限,对于盘面来说,7300元/吨的价格升水11也高于主力01合约,对于盘面存支撑甚至提振的作用。

2、下周我们需要关注什么?下周相当于市场正式进入第二个阶段,我们需要关注实际的成交情况,如果竞拍的成交火热,那么意味着当前市场对于7300元/吨的接纳度较高,极端情况,若成交清淡,市场对于7300元/吨的价格接纳度偏低,预计将对价格形成阶段性的负反馈;其次还需关注后续是否有新增竞拍数量,按照前几轮拍卖的规律,如果首次成交火热导致价格不跌反涨,为了进一步调节市场,预计后续还有额外的储备释放,并伴随逐步下调竞拍底价以平衡价格。

正文:

1、本次抛储的基本情况:

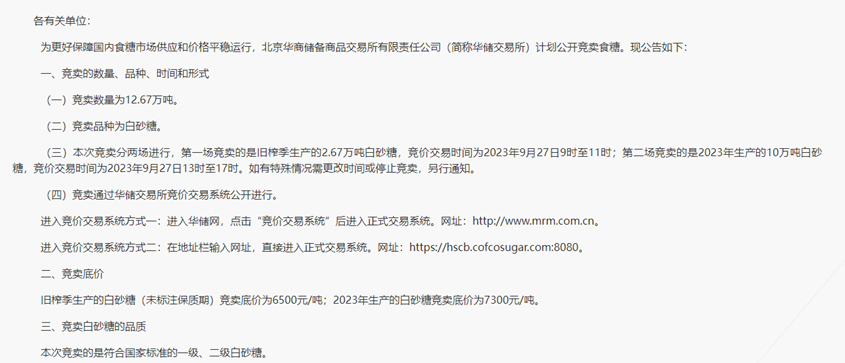

数量:根据公告内容,本次竞拍数量为12.67万吨,竞卖品种为白砂糖,本次竞卖分两场进行,第一场竞卖的是旧榨季生产的2.67万吨白砂糖,竞价交易时间为2023年9月27日9时至11时;第二场竞卖的是2023年生产的10万吨白砂糖,竞价交易时间为2023年9月27日13时至17时。

竞拍底价:旧榨季生产的白砂糖(未标注保质期)竞卖底价为6500元/吨;2023年生产的白砂糖竞卖底价为7300元/吨。

来源:华储交易所

来源:华储交易所

2、结合历史和本榨季的情况探讨本次抛储可能带来的影响

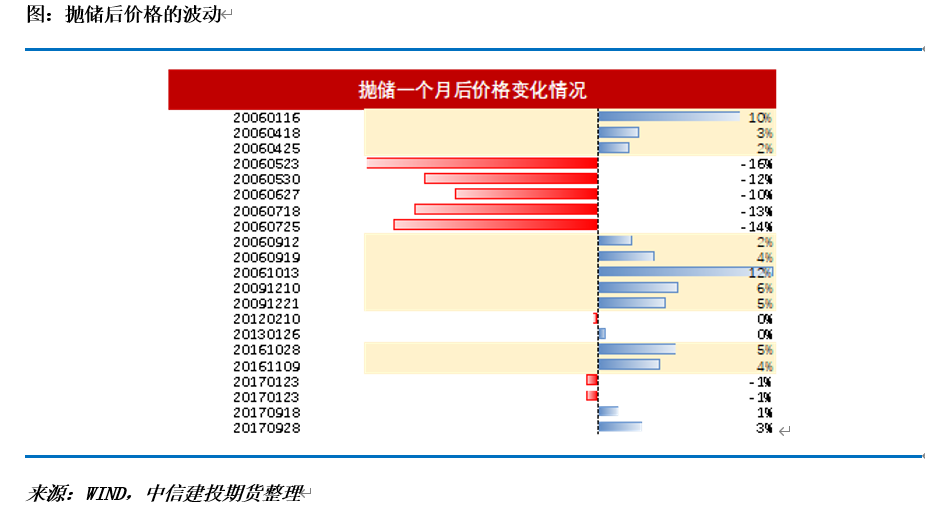

通过复盘历史上抛储的影响我们发现:抛储带来的价格平抑作用并非绝对,取决于抛储量的多寡,也取决于市场如何解读,抛储的初期和末期曾出现“越抛越涨”的结果,而中期价格可能出现调整,但是却无法使食糖价格在短期内大幅回调;因为国储糖仅是部分满足了市场的供需缺口,但若本年度产需缺口较大,那么抛储很难从根本上改变整体供给形势;其次连续的抛储会导致国储库存减少,“库存见底”的担忧或再度成为炒作焦点驱动价格再次反弹。

常识性的观念是,抛储的作用是调控市场价格——“调控部门根据市场上食糖的供求状况,通过收储或放储的方式,影响市场即期的供求关系,调节食糖价格,从而避免和减轻价格大幅波动给经济发展和糖业发展造成的负面影响。一般是在市场供求严重失衡、价格剧烈波动情况下使用,在一级、二级市场上调控市场并平抑暴涨的糖价。”从理论上,抛储能够一定程度上增加食糖供应,起到平抑价格的作用。

但是通过对历史数据的统计发现,有限的抛储通常只能减缓短期价格的上涨节奏,却无法使食糖价格在短期内大幅回调;甚至在2006年、2009年、2016年等年份出现了越抛越涨的情况;因为国储糖仅是部分满足了市场的供需缺口,但若本年度产需缺口较大,那么抛储很难从根本上改变整体供给形势;其次连续的抛储会导致国储库存减少,“库存见底”的担忧或再度成为炒作焦点驱动价格再次反弹。

抛储初期和末期后常常出现不跌反涨的局面

05/06年度:国内连续3年减产拉开牛市行情

2005/06年是我国食糖减产的第三年,糖产量降至881万吨,比上一个制糖季减少3.9%,其中,生产甘蔗糖800.8万吨,同比减少6.6%。市场运行调节司分析说,受天气因素影响,去年海南、云南等地遭遇干旱天气,甘蔗大幅减产。此外,糖料种植面积减少也是食糖产量下降的一个重要原因。2005年,我国糖料种植面积为2340万亩,比上年减少12万亩。减产导致国内食糖供应一直趋紧,食糖价格从04/05年度的3600元/吨一路涨至5000元/吨。

1)预期先行:郑糖提前下跌兑现抛储的预期

为了调控价格,3月国家发改委召开联席会议研究国储抛糖事宜,郑糖提前兑现抛储的预期,郑糖远月合约出现见顶回调;4月初市场传闻有关部门开会研究落实国务院领导批示意见,4月10日郑糖合约集体跳空下跌;4月11日发改委、商务部和财政部联合发布公报宣布国储糖竞拍安排,13日起再次出现暴跌走势,不到三天跌幅接近300元,各合约普遍跌至4500元以下,与月初相比下跌了600元,跌幅超过12%。

2)靴子落地:超预期的成交价格,抛储后价格不涨反跌

4月18日第一次拍卖的结果出人意料地达到平均4871.98元,比当天期货市场平均收盘价格高出近200元,届时期货合约全线涨停;19日再度冲高后回落补缺,经过三天调整,24日第二次拍卖前郑糖高开高走,午前摸至涨停板位置;中午传出将再抛储60万吨后,午后糖价明显回落;25日第二次竞拍价格较上一次普遍下跌,平均成交价为4742.07元。月末行情进入横盘整理,成交量逐渐降低。

3)新的题材:连续抛储后库存见底

为了平抑价格05/06年度一共抛储十二次,抛储量超110万吨,10月13日最后一次抛储8万吨,数量少于前几次,因为巨量的抛储量引发市场对于国储“库存见底”的担忧,市场看涨心理预期强烈,竞拍当日价格不跌反涨,主力连涨3天。

09/10年度年底郑糖也曾无惧抛储的压力:从4600元/吨抛到6400元/吨

1)依然始于减产:全球食糖供应持续短缺、国内减产

09/10年度各主产区产糖量都低于预期、主产地种植面积减少。我国食糖产量降至1188万吨, 相较08/09榨季同比减了4.4%,而今年1-9月份我国工业用糖累计需求增速14.51%,产需缺口扩大至300万吨水平,用糖供不应求;国际食糖在印度大幅减产、巴西降雨阻碍生产的背景下面临连续的供应短缺,内外糖价共振驱动郑糖连续走高。

2)抛储均已高于底价成交,印证市场短缺郑糖不跌反张

由于2009年12月份国内食糖价格出现明显上涨态势,国储于2009年12月10日抛储20万吨,于12月21日抛储30万吨,拍卖底价均为4000元/吨,成交均价分别为4915元/吨、4672元/吨。抛储成交情况良好,不仅印证市场对于价格的接纳度良好,也说明目前市场食糖相对紧缺。第二次竞拍结束后,抛售对市场的压力随之终结,期货糖早盘探低后逐渐走高,全天收涨0.30%,而产区现货糖报价基本保持稳定,部分地区仍有小幅上涨。从拍卖情况来看,现货流通区域偏紧,国储糖两次竞拍在一定程度上缓解了销区食糖供应偏紧状况,对白糖价格上涨形成压力。节前备货使得白糖生产进入高峰,需求偏旺,后市糖价有望延续高位震荡。国内食糖行业都将维持景气状态,糖价也将保持高位趋涨,

3)连续8次抛储之后,郑糖对抛储免疫

到2010年9月为止,为了抑制糖价累计抛储8次抛储,抛储总量高达171万吨。郑糖从12月底的5300涨至5500以上,现货价格也一路从4900元/吨附近涨至5600元/吨以上,成交均价从第一次的4915涨至5660元/吨;为平抑糖价,10月22日21万吨国储糖再度投放至市场;11月22日又有20万吨储备糖再度竞拍,此时对于“国储糖库存的担忧”以及外盘的强势背景下,郑糖价格飙升至6400以上,同时这两次的竞拍均价已经飙升至6680元/吨和6200元/吨。

回到本次抛储,从9月开始,现货价格持续超过7500元/吨的水平,之后就不断有抛储的消息流出,这导致了郑糖主力合约从7100元/吨以上的水平最低跌至6800元/吨一线,这个阶段就类似于前文提到的“预期先行:郑糖提前下跌兑现抛储的预期”,但现货价格依然相对坚挺;接下来市场进入第二个阶段,靴子落地,我们需要关注现实和预期之间的差异,从数量上,目前累计的竞拍量为12.67万吨,和之前传的40万吨量级差距较大,如果此后没有新增储备,不及预期的数量对于盘面相对利好。从价格上,一级糖的竞拍底价7300元/吨,基本和偏贵的陈糖现货价格平水,因此本次竞拍的基调并非打压糖价,而是切实地想要增加一定量的现货供应,只是数量相对有限,对于盘面来说,7300元/吨的价格升水11也高于主力01合约,对于盘面存支撑甚至提振的作用。

下周我们需要关注什么?下周相当于市场正式进入第二个阶段,我们需要关注实际的成交情况,如果竞拍的成交火热,那么意味着当前市场对于7300元/吨的接纳度较高,极端情况,若成交清淡,市场对于7300元/吨的价格接纳度偏低,预计将对价格形成阶段性的负反馈;其次还需关注后续是否有新增竞拍数量,按照前几轮拍卖的规律,如果首次成交火热导致价格不跌反涨,为了进一步调节市场,预计后续还有额外的储备释放,并伴随逐步下调竞拍底价以平衡价格。

作者姓名:田亚雄

期货交易咨询从业信息:Z0012209

研究助理:陈家谊

期货从业信息:F03103250

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们