(一) 、国际燃料油市场概况

世界石油资源分布

世界已探明原油储量为1.2万亿桶,70%集中在中东地区,世界石油分布是极不平衡的,仅中东地区就占68%的可采储量,其余依次为美洲、非洲、俄罗斯和亚太地区,分别占14%、7%、4.8%和4.27%。

燃料油的供需格局

供应方面来看,近三年全球各地前苏联地区以外,燃料油供应都呈下降趋势,其中以北美下降的速度最快。2002年世界燃料油供应量为6.01亿吨,较上年减少1205万吨,同比减少1.96%。北美燃料油供应较上年下降了736万吨。

由于前苏联地区已经连续数年实现经济增长,并且主要依靠能源工业拉动,因此前苏联地区燃料油供应近年来大幅上升,2002年前苏联地区燃料油供应较上年增长了618万吨。

2000年以来,世界燃料油需求逐年下降,平均每年下降约1400万吨。美洲大陆需求下降最为明显。2002年世界燃料油消费量约5.48亿吨,比上年减少1420万吨,同比下降2.5%。其中北美需求下降了983万吨,南美需求下降了609万吨;而西欧需求增长409万吨;其他地区需求都呈下降趋势,但下降速度都有所减缓。

综合来看,世界燃料油供过于求。2002年世界燃料油供应过剩5346万吨,但是从地区平衡来看,亚太和北美需求短缺,需要从其它地区大量进口;前苏联、拉美和中东地区有较大的燃料油过剩。

2002年亚太地区需求缺口高达3127万吨;北美由于需求下降较快,缺口逐渐减小,已经从2000年的1197万吨减少到2002年的257万吨。前苏联、拉美和中东地区有较大的燃料油外供能力,其中前苏联地区2002年燃料油外供能力高达4119万吨,中东和拉美也分别有2000万吨级的外供能力。

世界燃料油市场供需状况(万吨)

|

世界供应 |

2000年 |

2001年 |

2002年 |

|

北美 |

5168 |

5380 |

4644 |

|

拉美 |

7050 |

7170 |

7133 |

|

西欧 |

11451 |

11297 |

11105 |

|

中东欧 |

1210 |

1336 |

1099 |

|

前苏联 |

7498 |

8064 |

8682 |

|

亚太 |

16336 |

15541 |

15213 |

|

中东 |

9357 |

9075 |

8800 |

|

非洲 |

3560 |

3481 |

3464 |

|

世界合计 |

61528 |

61345 |

60140 |

|

世界需求 |

2000年 |

2001年 |

2002年 |

|

北美 |

6365 |

5884 |

4901 |

|

拉美 |

5732 |

5515 |

4906 |

|

西欧 |

10465 |

10678 |

11097 |

|

中东欧 |

1251 |

1227 |

1228 |

|

前苏联 |

4832 |

4576 |

4563 |

|

亚太 |

19393 |

18561 |

18340 |

|

中东 |

7046 |

7178 |

7156 |

|

非洲 |

2607 |

2595 |

2605 |

|

世界合计 |

57691 |

56214 |

54794 |

|

平衡(供–需) |

2000年 |

2001年 |

2002年 |

|

北美 |

-1197 |

-504 |

-257 |

|

拉美 |

1318 |

1655 |

2227 |

|

西欧 |

985 |

619 |

8 |

|

中东欧 |

-41 |

109 |

-129 |

|

前苏联 |

2665 |

3488 |

4119 |

|

亚太 |

-3057 |

-3020 |

-3127 |

|

中东 |

2312 |

1898 |

1645 |

|

非洲 |

852 |

886 |

859 |

|

世界合计 |

3837 |

5131 |

5346 |

预计未来几年中,亚太地区仍将存在巨大的需求缺口,同时前苏联地区尽管供应能力下降,但是外供能力依然是世界各地区中最大的,几乎和亚太地区的需求缺口相当。此外,非洲也有约2200万吨的燃料油过剩。未来几年亚太地区仍将是世界燃料油贸易最活跃的地区,新加坡作为国际石油贸易及石油中转的一个中心,仍会有较大量的燃料油转口。

(二) 国内市场

国内石油资源分布

1996年底中国石油探明储量约32.87亿t,居世界第九位。根据1993年全国油气资源评价,中国陆上和沿海大陆架沉积盆地总面积约550万km2,石油总资源量940亿t。全国分为6个含油气区:东部,主要包括东北和华北地区;中部,主要包括陕、甘、宁和四川地区;西部,主要包括新疆、青海和甘肃西部地区;南部,包括苏、浙、皖、闽、粤、湘、赣、滇、黔、桂10省区;西藏区,包括昆仑山脉以南,横断山脉以西的地区;海上含油气区,包括东南沿海大陆架及南海海域。

燃料油的供需格局

我国燃料油主要由中国石油和中国石化两大集团公司生产,少量为地方炼厂生产。2003年全国燃料油产量为2004万吨,两大集团公司燃料油产量1475万吨,占全国总产量的70%左右。从燃料油生产地域来看,明显呈现地区集中的态势。华东和东北地区的产量远远大于其他地区。

在燃料油资源的供应总量中,国产资源和进口资源大约各占50%。从1994年到2001年,我国石化行业原油加工量从1994年1.27亿吨增长至2001年的1.90亿吨,增长0.63亿吨;同期,燃料油产量从1994年的2910万吨降至2001年的1840万吨,减少1070万吨,商品燃料油由2246万吨降至1331万吨,减少915万吨;另外地方小炼厂及其它资源约600万吨。造成我国燃料油减产的主要原因与石化行业提高加工深度,调整产品结构,实现企业效益最大化和国家调整能源消费的政策有关。目前我国燃料油的年消费量在4400万吨,其中进口量为2300万吨左右。

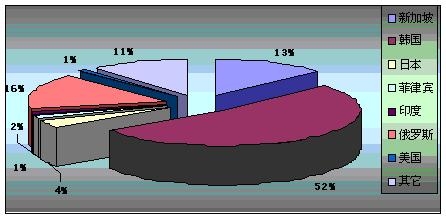

由于国产资源逐年减少,我国燃料油供应越来越依赖进口,目前燃料油已成为除原油以外进口量最大的石油产品。目前我国经外贸部批准具有燃料油进口经营权的企业共有55家,这些企业可以直接从事燃料油的进口业务。我国进口的大部分燃料油来自韩国、俄罗斯、新加坡等国,2001年从上述三国进口的燃料油占全国进口量的81.1%。进口燃料油的品种中高硫燃料油大约占80%,中硫燃料油大约占20%。值得注意的是,与1994年相比,韩国和俄罗斯对我国的出口大量增加,已分别由占我国燃料油进口量的18.6%和7.2%提高到2001年的52.0%和15.8%,而一直作为主要供应来源的新加坡燃料油进口量逐年减少,所占比例已由64.6%下降到2001年的13.3%。在进口环节的税收方面,进口燃料油的关税为6%,增值税为17%,综合税率为24.02%。

图1 2001年我国燃料油进口来源所占份额

我国燃料油消费的主要方式是以燃烧加热为主,少量用于制气原料。我国燃料油的主要消费地区集中在华南、华东地区,占总消费量的71%左右。令外,东北占14%华北占10%,华中占5%。华南主要集中在广东省,占该地区消费量的80%。华东主要是上海、江苏、浙江、山东,占该地区消费量的72%。

我国燃料油消费主要集中在发电、冶金、化工、轻工等行业。其中电力行业的用量最大,占消费总量的27%;其次是石化行业,主要用于化肥原料和石化企业的燃料,占消费总量的25%;近年来需求增加最多的是建材和轻工行业(包括平板玻璃、玻璃器皿、建筑及生活陶瓷等制造企业),占消费总量的17%。

我国燃料油市场中,广东省占据非常重要的地位。广东省是全国燃料油需求量最大的省份,1998-2000年全省的燃料油需求保持在1,100多万吨/年的水平,占全国燃料油总需求量的1/3左右。在进口方面,广东省的燃料油进口占全国的80%以上,进口燃料油是广东市场供应的主要渠道。广东省内具有燃料油经营资格的贸易公司有数百家,此外还有大量的燃料油终端用户。从事燃料油贸易的公司组成形形色色,数目众多,国家、集体、私人公司互相竞争,没有任何一家公司能够在燃料油市场上取得优势地位。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们